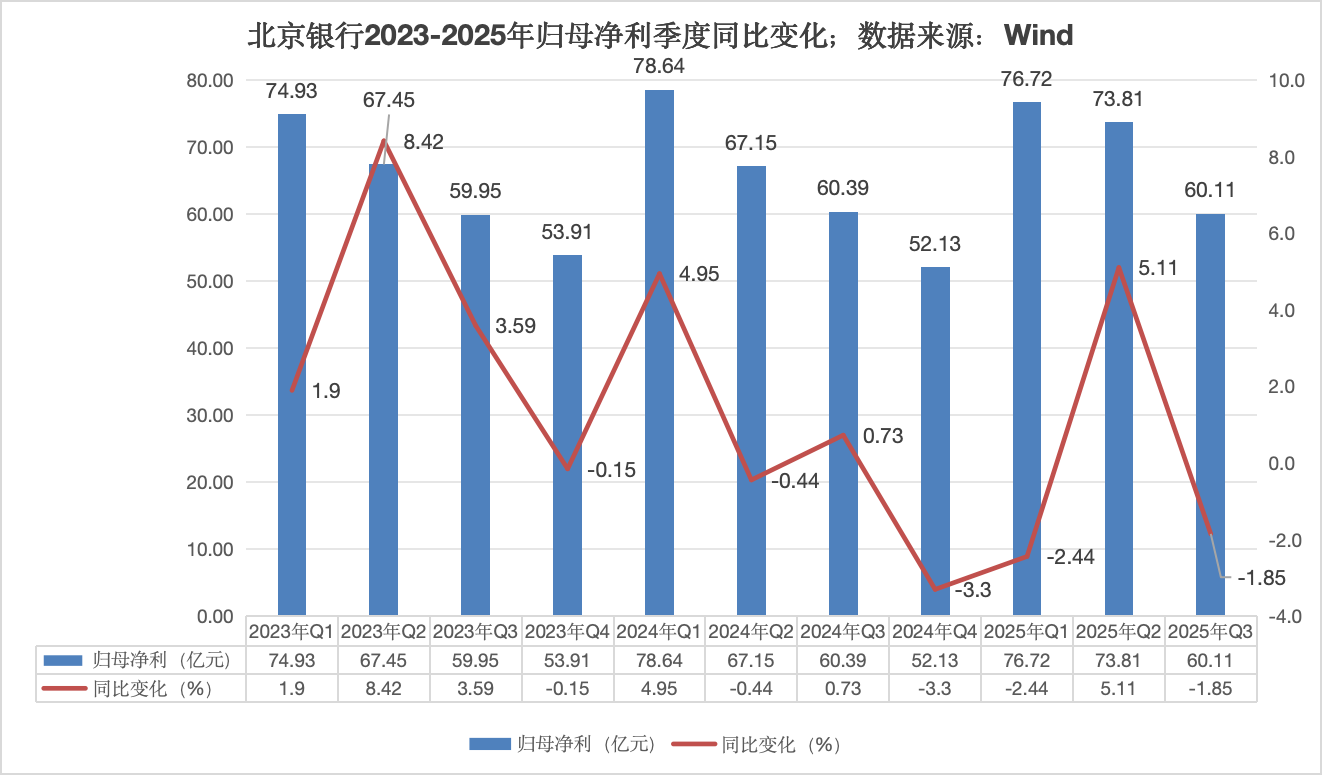

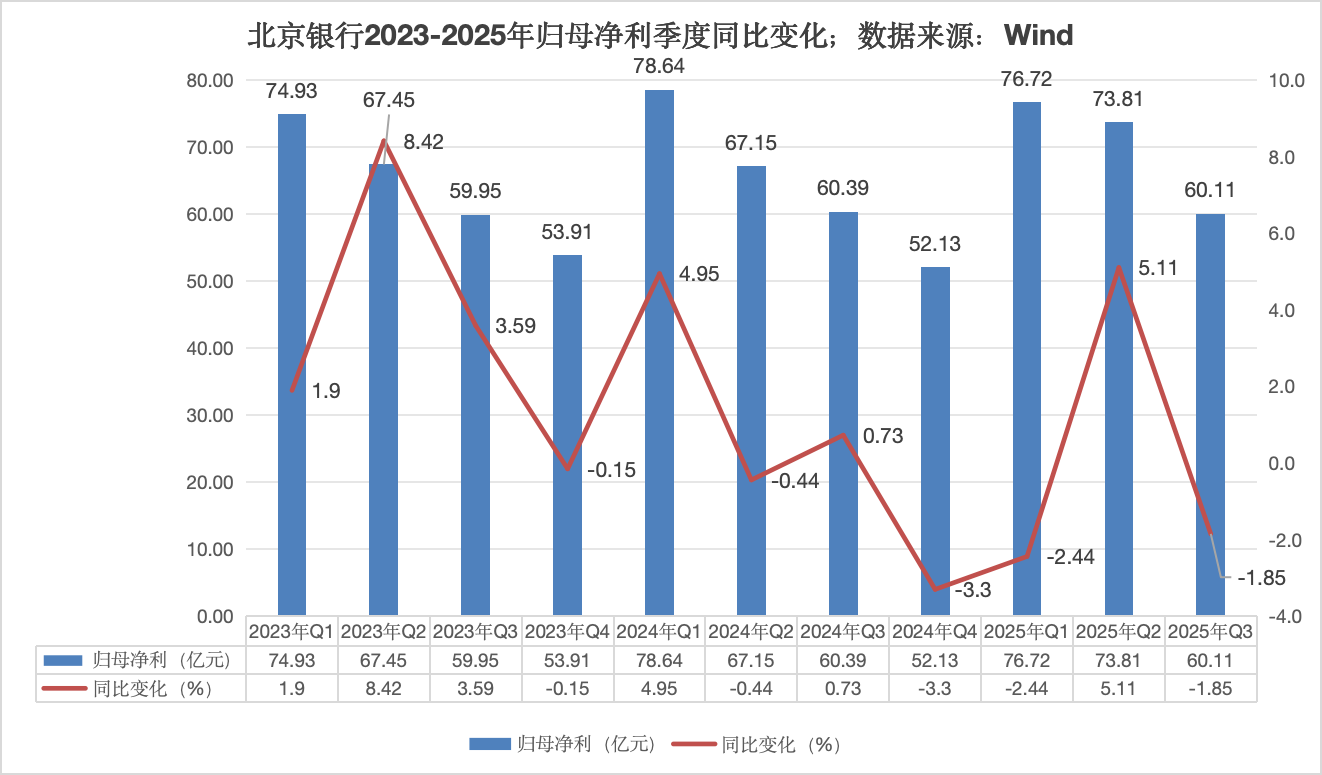

在宏观经济周期与区域经济差异的双重压力下,城商行领域正经历深刻变革。作为曾经的行业龙头,北京银行在2025年前三季度交出了一份喜忧参半的成绩单:营业收入515.88亿元、归母净利润210.64亿元,同比增幅分别为-1.08%和0.26%,在42家A股上市银行中分别位列第31位和第33位。尽管净息差持续承压至1.28%,但不良贷款率较年初下降0.02个百分点至1.29%,连续多个季度改善的资产质量指标,折射出这家老牌城商行的转型韧性。

业绩承压下的战略突围

面对营收利润增速双双落后于长三角同业的现实,北京银行的资产负债表揭示了其破局路径。前三季度资产规模较年初增长15.89%,增速位列上市银行第三,但扩张动力已从传统信贷转向金融投资——贷款增速7.53%显著低于江苏银行(16.38%)和重庆银行,而金融投资资产占比攀升至36.2%,存放同业资产更暴增673.47%。这种结构调整既是京津冀地区信贷需求疲软的应对之策,也反映出12.83%资本充足率下对轻资本业务的倾斜。

债券投资的双刃剑效应在三季度显现:利率债长端收益率上行导致交易性金融资产浮亏,叠加高基数影响,其他非息收入同比下降15.98%,直接拖累净利润表现。更严峻的是,净息差环比收窄0.04个百分点至1.28%,即便计息负债成本率下降0.1个百分点仍难抵消资产端压力。不过,拨备覆盖率提升和不良生成率下降至0.87%,为利润增速筑牢安全垫。

数字化转型与特色化经营双轮驱动

在董事长霍学文主导下,北京银行自2022年启动的转型战略已进入深水区。科技金融领域,通过"商行+投行+私行"模式服务专精特新企业,科技贷款余额突破4346亿元,较年初增长19%;财富管理赛道,儿童金融客户数突破238万户,前三季度净手续费收入同比增长16.92%。数字化转型2.0阶段更将"All in AI"提升至战略高度,构建"1213"人工智能架构,实现从基础设施到业务场景的全面升级。

区域协同战略呈现立体化布局:长三角区域审批中心的设立,使贷款审批时效提升40%;与华夏银行、北京农商行组建的"京津冀金融联盟",在科技金融、绿色金融领域形成差异化互补。高管互派机制深化了战略协同——华夏银行现任董事长杨书剑、北京银行副行长毛文利等管理层的流动,为区域市场渗透注入新动能。

南下征途的挑战与机遇

尽管长三角地区信贷规模较年初增长10.66%,资产占比提升至14.05%,但与江苏银行(16.38%)、宁波银行(13.47%)等本地势力相比仍存差距。利润贡献率虽从2022年的6.15%提升至12.69%,但距离"再造一个北京银行"的目标尚远。更现实的挑战来自利率波动:三季度债券市场调整导致交易性金融资产公允价值变动损益减少12.3亿元,暴露出资产配置结构的风险敞口。

招商证券分析指出,北京银行的转型已显现积极信号:前三季度年化ROE达9.87%,较上半年提升0.3个百分点;成本收入比下降至24.7%,经营效率持续改善。但要在长三角市场实现突围,仍需破解三大难题:如何平衡信贷扩张与资本约束?怎样提升金融投资组合的抗波动能力?区域协同机制能否真正形成合力?

在城商行分化加剧的背景下,北京银行的转型实验具有标杆意义。其通过数字化重构服务能力、以特色金融打造差异化优势、借区域协同拓展战略纵深的路径,或为中型银行穿越周期提供可复制的范式。但这场涉及业务结构、客户体系、风控模式的深度变革,最终成效仍需时间检验。