近期,币圈正经历一轮深度调整,比特币价格自10月初的历史高点以来,已下跌约20%。这一调整发生在比特币“四年大周期”的尾声阶段,而美国政府持续关门所引发的流动性危机,更是加剧了调整的深度与持续时间。本文将深入探讨比特币的周期规律、巨鲸抛售行为以及政府关门对流动性的影响,并分析市场潜在的转机。

比特币四年大周期的历史轨迹与当前状态

比特币的四年周期理论,建立在其独特的减半机制之上。每当挖出21万个区块(大约需要四年时间),矿工获得的区块奖励就会减半,从而减少新比特币的供应量。这一机制创造了可预测的供应冲击,历史上多次引发价格的周期性上涨。

回顾比特币的历史,其四年周期表现出惊人的规律性:

每次减半后约十几个月,比特币都会达到周期性高点,随后进入熊市调整。当前距离2024年4月减半事件已过去18个月,市场正处于周期尾声的调整阶段。

然而,一些研究机构指出,比特币市场可能正逐渐摆脱以往围绕“减半”形成的典型四年周期。Bitwise在其比特币长期研究报告中提到,随着机构投资者持续进入市场、现货ETF提供新的需求渠道,市场结构正变得更加成熟,价格波动可能不再严格遵循传统的四年节奏。

同时,本轮2024年的减半对供给侧的影响相比早期已明显减弱。根据Glassnode与Galaxy Research的数据,本次减半将比特币年化发行率从约1.7%降至约0.85%。但由于当前约1970万枚比特币已被挖出(总量2100万枚),新发行数量在整体存量中占比已十分有限,其对市场的边际影响正在递减。这意味着市场定价将更依赖于资金流入结构(尤其是机构与长期持有者),而不再主要由新增供给变化所驱动。

“巨鲸”抛售:周期尾声的典型特征

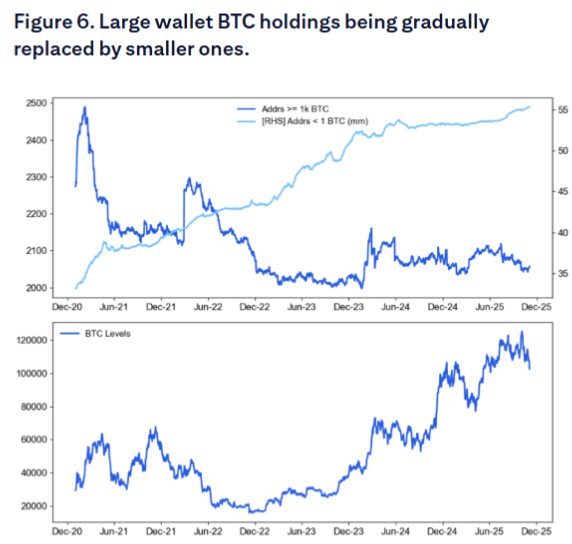

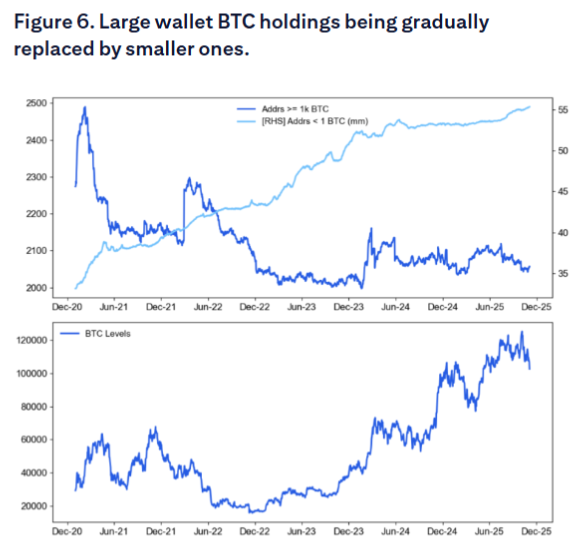

花旗的最新报告揭示了当前调整背后的关键驱动力:链上数据显示,比特币“巨鲸”(大额持有者)正在逐渐减少,而小额“散户”钱包的持有量却在增加。这一现象与四年周期理论高度吻合,即在周期尾部,聪明资金通常会向新进入者出售比特币。

链上数据显示,自8月以来,巨鲸已累计抛售14.7万枚比特币,价值约合160亿美元。花旗在报告中指出,持有超过1000枚比特币的地址数量正在下降,而持有少于1枚比特币的“散户”投资者数量在增加。Glassnode的持币分层分析显示,持有超过10000枚比特币的实体正处于明显的“分发”阶段,而持有1000–10000枚的群体总体较为中性,净买入主要来自持币规模较小、倾向长期配置的投资者群体。

这种抛售模式的背后有着深层的逻辑。几乎所有长期持有者目前都处于盈利状态,正在进行大规模获利了结。Bitwise欧洲研究主管André Dragosch指出,这些巨鲸“相信四年减半周期,因此预期比特币已经达到了本轮周期的峰值”。

CryptoQuant CEO Ki Young Ju指出,本轮市场结构与以往“巨鲸卖给散户”不同,正在演变为 “老巨鲸向新的长期持有者(如机构、ETF及配置型买家)转移筹码”。这意味着,尽管抛压仍在发生,但接盘方的性质正在变化,价格调整可能因此表现为更温和但持续时间更长。

政府关门的流动性“抽水机”效应

当前比特币调整的更直接催化剂来自美国政府关门引发的流动性危机。美国财政部一般账户(TGA)余额的急剧膨胀,正在从市场中抽走大量流动性,比特币作为风险资产首当其冲。

2025年10月底,TGA余额首次突破1万亿美元,创2021年4月以来的近五年新高。在过去几个月内,TGA余额从约3000亿美元飙升至1万亿美元,从市场中抽走超过7000亿美元的流动性。

需要明确的是,TGA余额的增加并非仅由政府关门造成,而是两个因素的叠加效应:

这种“双重抽水”机制的影响是巨大的:

根据美联储官方报告和金融机构数据,外国商业银行现金资产已跌至约1.176万亿美元,较7月峰值下降明显。美联储总储备金跌至2.8万亿美元,为2021年初以来最低水平。

TGA余额的膨胀引发了货币市场的全面紧张。隔夜回购利率高端曾达4.27%,远高于美联储3.9%的超额准备金利率和3.75%-4.00%的联邦基金目标区间。SOFR利率同样显著走高,表明市场流动性明显收紧。

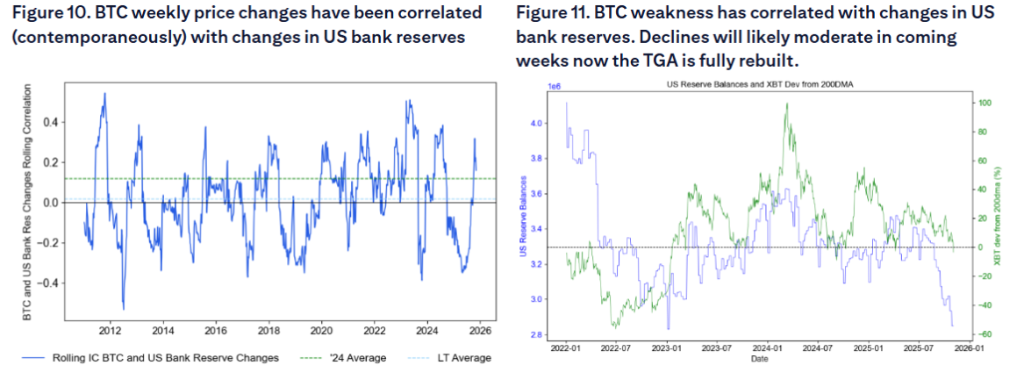

花旗报告特别强调,加密货币对银行流动性状况“非常敏感”。研究显示,比特币的周价格变化与美国银行准备金的变化呈现同步相关性,银行准备金的下降往往伴随着比特币的疲软表现。这种敏感性使得比特币成为流动性收紧最早、最敏感的受害者。

从政策效果来看,政府关门相当于实施了多轮变相加息。分析认为,美国财政部从市场抽走的7000亿美元流动性,其紧缩效应堪比显著的货币政策收紧。

美联储10月会议宣布结束量化紧缩(QT),分析指出,如果不是流动性紧张,美联储可能不会宣布结束量化紧缩。不过美联储这一操作要到12月才开始。

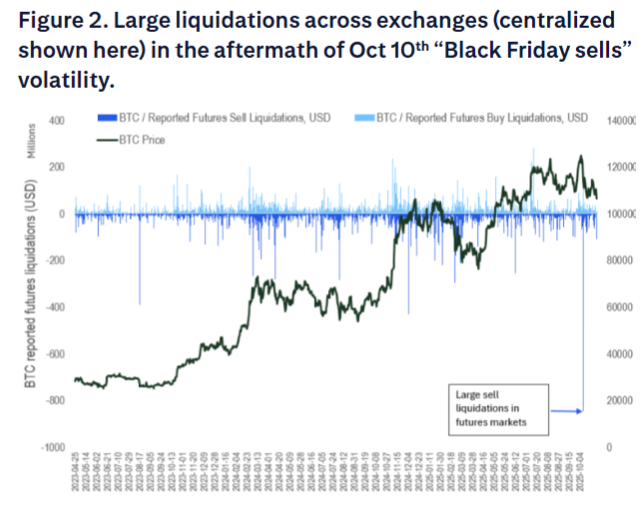

10月10日“黑色星期五”清算事件的影响

花旗在报告中指出,10月10日的“黑色星期五”清算事件进一步损害了市场的风险偏好。虽然期货市场通常是零和游戏,但这次清算可能损害了加密原住民的风险承担能力,并抑制了新潜在ETF投资者的风险偏好。

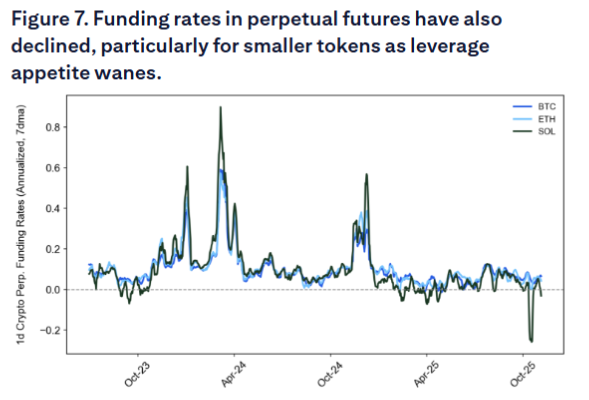

资金费率的下降也反映了杠杆需求的不足,表明市场情绪的整体疲软。

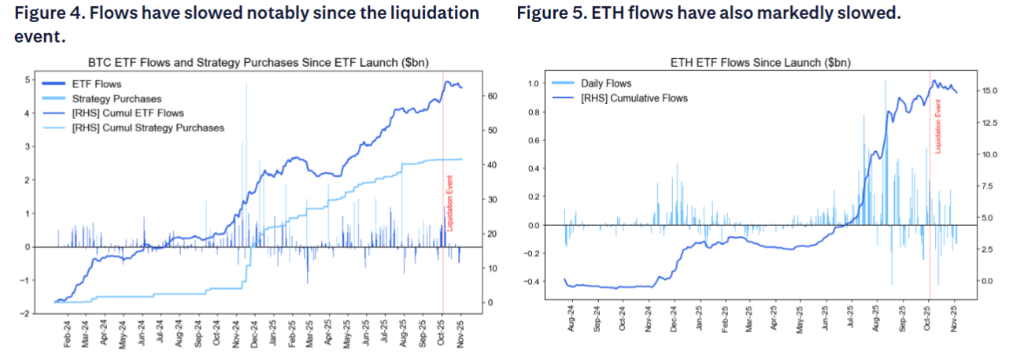

此外,美国现货比特币ETF的资金流入在过去几周显著减少,这出乎市场预期,因为ETF资金流本被认为相对免疫于期货和去中心化交易所的10月10日“黑色星期五”清算事件。以太币ETF的资金流入同样明显放缓。

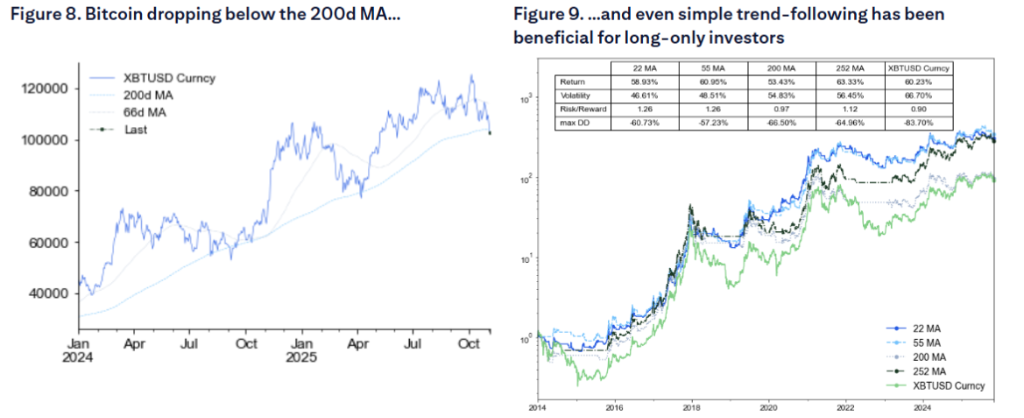

花旗报告还指出,比特币当前交易价格已跌破200日移动平均线,这通常会进一步抑制需求。技术分析显示,即便是简单的移动平均线规则在过去十年中也有助于管理比特币投资,这凸显了技术指标在投资策略中的重要性。

危机中的转机:政府重开后的流动性释放

尽管当前形势严峻,但危机的根源也恰恰是市场潜在转机的关键。既然政府关门是流动性收紧的主要推手,那么一旦关门结束,美国财政部将开始消耗其庞大的TGA现金余额,向经济中释放数千亿美元的流动性。

此前高盛预计,政府停摆最有可能在11月第二周左右结束,关键压力点包括10月28日和11月10日到期的空管和机场安检人员工资——2019年类似的中断最终促成了当时停摆的结束。预测市场显示,政府在11月中旬前重开的概率约为50%,拖过感恩节的可能性低于20%。

一旦美国政府重启,积压的流动性释放可能引发对风险资产的大规模抢购。这种流动性释放可能相当于“隐形量化宽松”,类似情景曾在2021年初上演,当时美国财政部现金余额的加速消耗推动了股市的大幅上涨。一旦政府重开,积压的流动性释放恰逢年底,可能推动比特币、小盘股等流动性敏感资产和几乎所有非AI类资产出现弹射式上涨。

近期情况越糟,中期释放的储备流动性就越多。目前TGA余额接近1万亿美元,一旦开始消耗,释放的流动性规模将是空前的。这种流动性的突然回流,可能成为比特币等风险资产强劲反弹的催化剂。