2019年,受益于普及安装ETC的政策,ETC产业链爆发式增长。但是,当时星空君认为,市场的反应是过度的。

因为ETC市场非常狭小,在完成存量市场的安装后,中国每年新车数量也就2500多万,撑破天是20多亿的增量市场,N家上市公司在抢这块小蛋糕。

以万集科技为例,公司的股价一度从10多块冲到100多块。成为市场罕见的“暴发户”。

随着ETC安装浪潮的退却,万集科技的业绩也逐渐回落。

因为时代的原因,有些企业会遇到“意外之财”,一夜之间暴富,但报复之后如何经营,最能体现经营者的管理水平。

比如方大炭素,赚钱之后非常保守的把钱存起来吃利息。

几年过去了,事实证明公司这么做是对的。发财是一种能力,守财更是一种能力。

在发财之后不被喧嚣遮蔽双眼,能够做出守财决策的,往往是有自知之明的高水平选手。

一、万集科技的亏损之路

ETC退潮后,万集科技很快原形毕露。

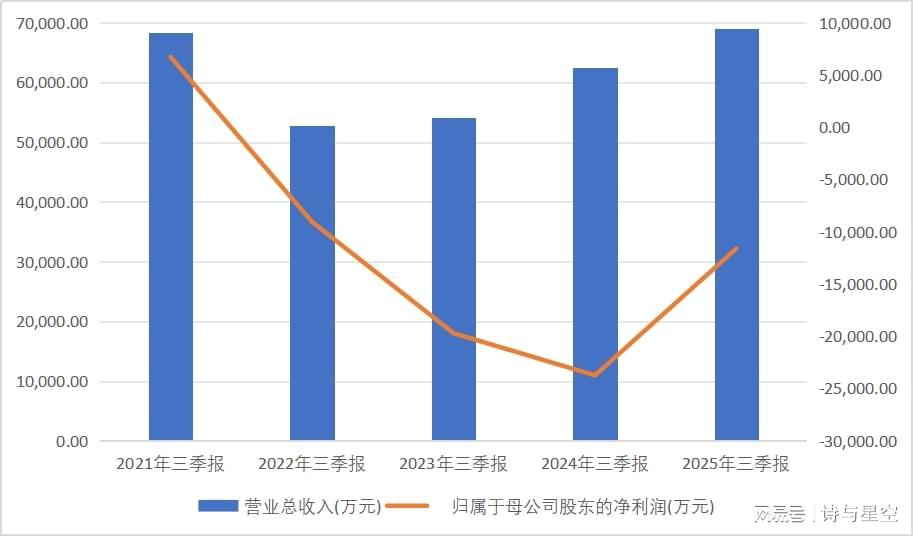

2025年三季报显示,公司实现营业总收入6.91亿元,同比增长10.63%,延续了2024年营收增长2.33%的态势。

其中第三季度单季营收2.7亿元,同比增长9.35%,环比增长12.5%,增速较上半年有所放缓。归母净利润亏损1.16亿元,同比大幅收窄51.07%,亏损幅度较2024年同期的2.37亿元减少1.21亿元。扣非净利润亏损1.37亿元,同比收窄44.42%。第三季度单季归母净利润-1582.01万元,同比大幅收窄81.96%;扣非净利润-1751.49万元,同比收窄80.17%。

数据来源:iFind

2019年一夜暴富以来,公司的业绩就下滑不止。

需要注意的是,这已经是公司连续第四年亏损,从三季报推算年报,大概率全年总体亏损。

虽然ETC没那么火爆了,但也不至于亏损吧?

结合往年财报,公司亏损的原因包括市场竞争加剧导致产品价格下降、毛利率降低,研发投入增加、资产减值损失增加、财务费用上升。

其实,财务费用上升就很离谱的,公司当年赚的钱去哪儿了?

二、超出自身能力的乱投资

万集科技赚钱的时候,并没有采用保守策略,而是激进的进攻。

手持大笔资金,万集科技进行了非常复杂的多元化尝试。

1、支付领域的尝试

星空君在高速公路加油站遇到过无感支付设备施工,是万集科技投资ETC支付场景的尝试。但汽车移动支付场景和普通移动支付场景相比,投资过大,很难全面普及。普通商家只需要摆个POS机即可,一座加油站硬件投入和施工成本高达十几万。

好在公司采用了参股的方式从事这方面的业务,对上市公司报表的影响比较小。

2、自动驾驶的尝试

公司在车载激光雷达、V2X项目等方面,投入了较大的人力物力去研发,开发出了包括多源感知、人工智能边缘计算和V2X通信于一体的路侧智慧基站系统。

这些项目均与自动驾驶有关,公司试图在这个领域做出突破。但是在谷歌、百度等行业巨头深耕的领域,想要做出自己的特色实在太难了。

3、智能网联的尝试

智能网联的最终目标依旧是自动驾驶,但是比“传统”的自动驾驶难度更大,通过车路协同方案来实现。

这种方案做短距离样板还算容易,但因为改造道路的投资巨大,一己之力全面推广几乎不现实。

4、大数据平台的尝试

公司推出了基于车、路、云、人为一体融合智能感知和交通大数据技术的城市及城际智慧交通综合管理系统。

实事求是的讲,在这方面,阿里以及海康、大华等行业巨头早已布局,后来者很难能分一杯羹。

从公司财报看,业绩欠佳的各个板块,恰好是当年乱投资导致的。

三、现金流枯竭

2025年前三季度,公司经营活动产生的现金流量净额为-1.19亿元,同比增长46.7%,现金流状况有所改善,但依然为负数。

资产负债表显示,公司账面仅有3.1亿现金。

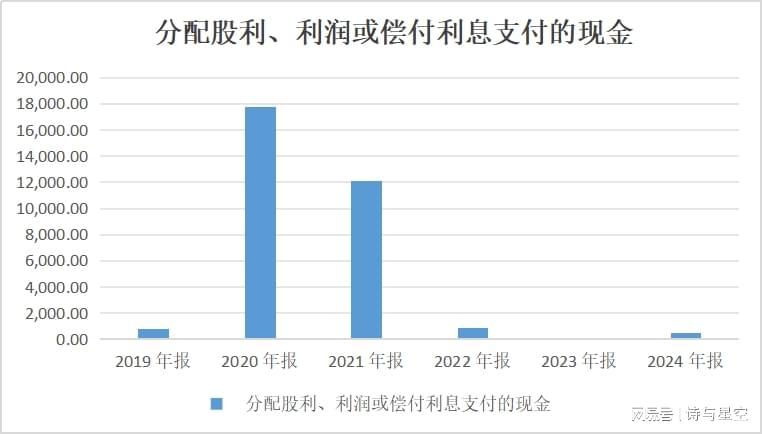

当年大风刮来的钱哪儿去了?答案在现金流量表里。

数据来源:iFind

原来,公司在2020年和2021年进行了大规模的分红,两年分了差不多3个亿。

对于投资者来说,分红当然是好事,不过最大的受益者是持股超过50%的大股东们,大半分红进入他们的腰包。

2019年公布分红预案时,公司董事长翟军持股50.11%,董事崔学军持股5.35%,董事田林岩持股2.14%。

换言之,公司靠政策赚的钱,仅仅两年就基本瓜分殆尽,同时又扩张了若干新业务,一没资金二没经验的情况下,之后陷入经营困境也就不难理解。

三、传统业务的放缓和新兴业务的突破

1、传统业务

万集科技传统业务主要包括动态称重、专用短程通信(ETC)、激光检测等系列产品的研发、生产与销售。

动态称重业务在2025年上半年仍为公司主要收入来源,但增速放缓。公司通过技术升级(如数字化窄条传感器)提升精度与稳定性,支撑公路治超数字化转型。

ETC业务受政策推动(如交通部数字化升级文件),市场需求回暖,但竞争激烈,毛利率维持在较低水平。

激光检测业务在传统业务中表现相对稳定,但增长空间有限。

总体来说,传统业务毛利率普遍较低(动态称重约25%,ETC约20%),且面临行业竞争加剧、需求增长放缓等挑战。

2、新兴业务突破

公司新兴业务主要集中在车路云一体化领域。

路侧感知设备方面,万集科技在路侧激光雷达领域市占率超70%,是智慧高速、智慧城市等重大项目的指定设备供应商。

V2X通信终端参与多地试点项目,提供路侧通信单元、路侧计算单元等设备。

车路协同系统解决方案方面,构建"交通守望者"等解决方案,推动智能网联汽车在城市交通中的应用。

车路云业务毛利率高达35%-40%,显著高于传统业务,成为公司毛利率提升的核心驱动力。

但目前新兴业务占比过低,尚未对公司的业绩带来较大的正向影响。