【宏观新闻】

央行探索流动性管理新工具,金融市场稳健运行获保障

近日,中国人民银行行长潘功胜表示,央行正研究在特定情境下向非银机构提供流动性的机制性安排。业内人士认为,这一举措将补齐货币政策传导的“最后一公里”,推动流动性支持从银行体系为中心的间接投放模式,向覆盖更多金融机构的直接投放机制转变。此举有望在极端市场情况下发挥“稳定器”作用,也标志着我国货币政策正从“总量调节”向“结构优化”、从“银行中心”向“市场全覆盖”转型。

谷歌最强芯片Ironwood发布,A股概念股大涨

谷歌近日宣布推出其迄今为止最强大的芯片Ironwood,预计未来几周将全面上市。Ironwood是谷歌第七代张量处理单元(TPU),在单个吊舱中可连接多达9216个芯片,速度比前代产品快四倍多。这一升级消除了“要求最苛刻的型号的数据瓶颈”,使客户能够运行和扩展现有最大、数据最密集的型号。

OpenAI高管言论引发科技股波动,AI行业未来融资路径引热议

周三,OpenAI首席财务官Sarah Friar暗示美国政府可以担保数据中心融资,引发市场关注。然而,周四特朗普政府的AI顾问David Sacks回应称:“美国至少有5家主要前沿AI模型公司,如果一家倒闭,其他公司将取而代之。”事件愈演愈烈,OpenAI CEO Altman随后回应:“我们不需要也不想要美国政府为OpenAI数据中心提供担保。”在David Sacks明确表示“人工智能领域不会有政府救助”后,一场关于AI行业未来融资路径与政府角色的争论迅速升温。

超2万亿逆回购到期,11月资金面迎考验

本周,央行公开市场再度迎来超2万亿元逆回购到期。叠加买断式逆回购、MLF(中期借贷便利)到期及此前公开市场国债买卖操作恢复等多重因素,业内对11月资金面表现和央行操作尤为关注。

根据Wind数据,本周央行公开市场将有20680亿元逆回购到期,周一至周五(3日至7日)分别到期3373亿元、4753亿元、5577亿元、3426亿元、3551亿元。此外,周五还将有7000亿元91天期买断式逆回购到期。

市场分析普遍认为,本周资金面惯例转松,政府债净缴款转负、存单到期规模大幅下降,在支持性货币政策呵护下,11月资金面压力不大。预计后续央行买断式逆回购、MLF操作将延续加量续作,未来一段时间还会综合运用多种政策工具,持续向市场注入中长期流动性。

美联储降息预期生变,美豆涨势猛烈

美联储官员们就进一步降息前景发出分歧信号,进一步打压市场情绪。10月美联储实施鹰派降息后,12月降息预期骤降。2026年美联储议息票委、克利夫兰联储主席哈玛克最新表示,通胀水平持续高企不利于美联储再次降息,她担心货币政策可能没有做好应对当前通胀的准备。

哈玛克称,美联储继续面临高于其目标的通胀压力,而目前的货币政策设定对经济增长势头几乎没有限制作用。她反对美联储上周降息的决定。哈玛克承认劳动力市场存在问题,但同时说“失业率仍然处于低位”。

AI数据中心电力紧缺,谷歌、英伟达探索太空算力

谷歌的博客称,未来太空可能是扩展AI计算的最佳场所。电力供应紧缺已成为AI数据中心建设的一个关键瓶颈。咨询公司富事高咨询(FTI Consulting)预测,美国数据中心的能源需求将在2027年前几乎翻倍,大型数据中心的负载接入请求已使公用事业公司与电网容量不堪重负。

既然地球上电力存在限制,将数据中心建在太空,便成为越来越多硅谷科技公司的选择。

多晶硅“收储”筹划半年未见具体方案,硅料价格底部反弹引入新变数

光伏行业正翘首以盼史上最大规模的重组方案落地。财联社记者今日从消息人士处获悉,备受关注的多晶硅重组“联合体”平台正在筹划中,收购方案具体细节仍在商讨。据悉,目前正在筹划中的“联合体”计划成立700亿元左右规模的基金,采用百亿资金撬动700亿元的“承债式”收购。

铜、银、铀入选美国新版关键矿产清单,美股概念股巨幅震荡

根据2020年美国《能源法》要求,关键矿产清单每三年更新一次,上次更新时间为2022年。列入清单的矿物将获得美国政府的资金支持,有关勘探、开采和精炼处理项目也能获得审批便利。新闻稿表示,美国地质调查局对有关矿产资源供应风险做了全面评估,共涉及84种矿产大宗商品、超过400个行业以及1200多种情境。最新的清单包含了2022年版本中的全部50种关键矿产,以及新增的10种,分别为硼、铜、铅、冶金煤、磷酸盐、钾盐、铼、硅、银和铀。

巴菲特、巴克莱指标双双亮“红灯”,美股泡沫风险加剧

巴菲特指标显示,美股规模(目前约为72万亿美元)已超过GDP总量的两倍,超过疫情时期创下的历史纪录。巴克莱指标则显示,狂欢股票比例达到11%,类似水平此前仅在1999年互联网泡沫和2021年Meme股狂潮期间出现过。美股在创下4月低点以来36%的惊人涨幅后,正面临股神巴菲特青睐的估值预警指标考验。

最新数据显示,“巴菲特指标”已超过疫情时期创下的历史纪录,该纪录曾预示了2022年的熊市到来。“巴菲特指标”将美股总市值与国内生产总值进行对比,目前显示美股规模(目前约为72万亿美元)是经济总量的两倍多,即使GDP以近两年来最快速度增长。

巴克莱衍生品策略师团队也警告称,当前“巴菲特指标”显示“股票被高估,呼应了人们对泡沫行为的担忧”。

【行业热点】

【话题公司】

马斯克万亿薪酬计划获批

周四,特斯拉(TSLA.O)股东以75%的多数票通过马斯克的薪酬方案,支持了他将这家电动汽车制造商转变为人工智能和机器人巨头的愿景。根据新的计划,马斯克可以在10年内从特斯拉股票中赚取高达8780亿美元。马斯克将获得高达1万亿美元的股票,但必须向特斯拉支付一些款项。分析人士表示,这次投票对特斯拉的股票有利,因特斯拉的估值取决于马斯克的愿景,即研发自动驾驶汽车、在美国扩大机器人出租车以及销售人形机器人,尽管他的极右翼政治言论今年已经损害了特斯拉的品牌。

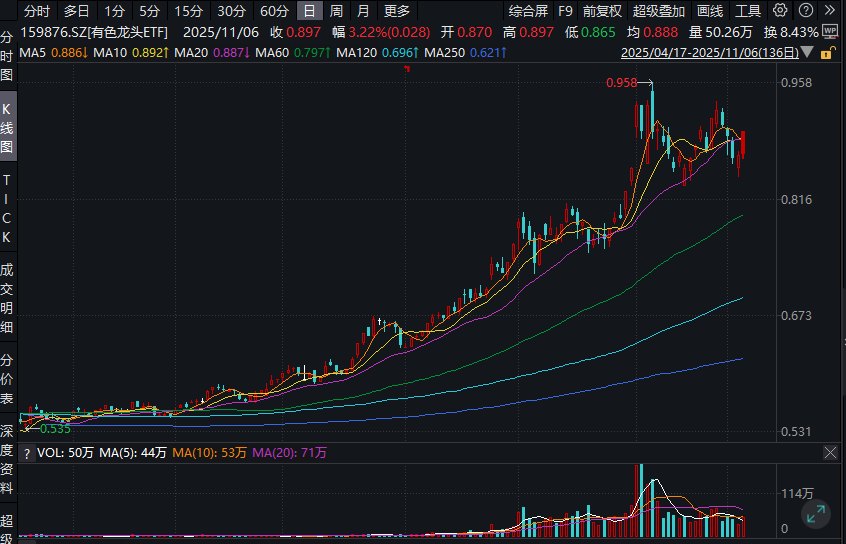

“炒名字”?8连板合富中国紧急公告:击鼓传花效应明显!

过去八个交易日内,合富中国连续八个交易日涨停,其间股价飙涨超114%,总市值飙涨30.49亿元。与此同时,合富中国已连续披露七则股票交易风险提示公告。

境外债务重组方案获通过,重回世界500强的碧桂园走出泥潭

继融创完成境外债重组后,碧桂园债务重组也迎来了好消息。11月6日,碧桂园发布公告,宣布其境外债务重组相关的同意征求及计划会议均获通过,迈出了重组落地的关键一步。

前一日,碧桂园召开的2023年及2026年可转换债券同意征求会议相关特别决议案正式通过。该决议案将透过现有港元可转换债券同意征求实施建议重组,以将现有港元可转换债券的管辖法律变更为香港法律。此外,同日召开的两类计划会议均获法定大多数债权人支持。

【股市动态】

A股:三大股指集体高开,科技股领涨

11月6日,A股三大股指集体高开,开盘后三大股指保持震荡走高态势,上证综指盘中收复4000点。截至当日收盘,上证综指、深证成指、创业板指分别收涨0.97%、1.73%、1.84%;分别报4007.76点、13452.42点、3224.62点。另外,在“科技牛”行情带动下,科创50指数当日高开高走,最终收涨3.34%,报1436.86点。旅游、传媒、零售、酿酒等板块走低,汽车、有色、保险、化工等板块拉升,磷概念、存储芯片、CPO概念、人形机器人概念等活跃。

港股:三大指数高开高走,市场做多情绪回稳

11月6日,港股三大指数呈现高开高走行情,市场做多情绪回稳,一举收复月内全部跌幅。截止收盘,恒生科技指数尾盘一度涨至3%,最终收涨2.74%,恒生指数、国企指数分别上涨2.12%及2.1%,恒指上扬达550点报26485点。盘面上,作为市场风向标的权重科技股集体上涨助力大市向好。有色金属板块强势走高,中国铝业大涨超11%,中国宏桥创历史新高!氢能源概念股、保险股上涨;出版概念股持续走低,华泰瑞银跌超17%,医疗及医学美容服务板块下跌,德斯控股暴跌17%。

美股:科技股领跌,市场担忧情绪升温

美国股市周四显著收低,科技板块再度成为抛售焦点。投资者对高估值与经济前景的担忧升温,同时最新公布的企业裁员数据创下二十年来最糟纪录,加剧了市场对劳动力市场疲软的担忧。截至收盘,道琼斯工业平均指数下跌398.7点,收于46912.3点,跌幅0.84%;标准普尔500指数下跌75.97点,收于6720.32点,跌幅1.12%;纳斯达克综合指数下跌445.81点,收于23053.99点,跌幅1.90%。科技股成为拖累大盘的主要力量。七大科技巨头中,微软下跌1.98%,亚马逊下跌2.86%,苹果下跌0.14%,特斯拉下跌3.50%,英伟达下跌3.65%,Meta下跌2.67%,谷歌小幅上涨0.15%。

欧股:主要指数普遍下跌

德国DAX 30指数收跌1.20%,法国股指收跌1.39%,意大利股指收跌0.80%、银行指数跌0.78%,英国股指收跌0.45%脱离收盘历史最高位。

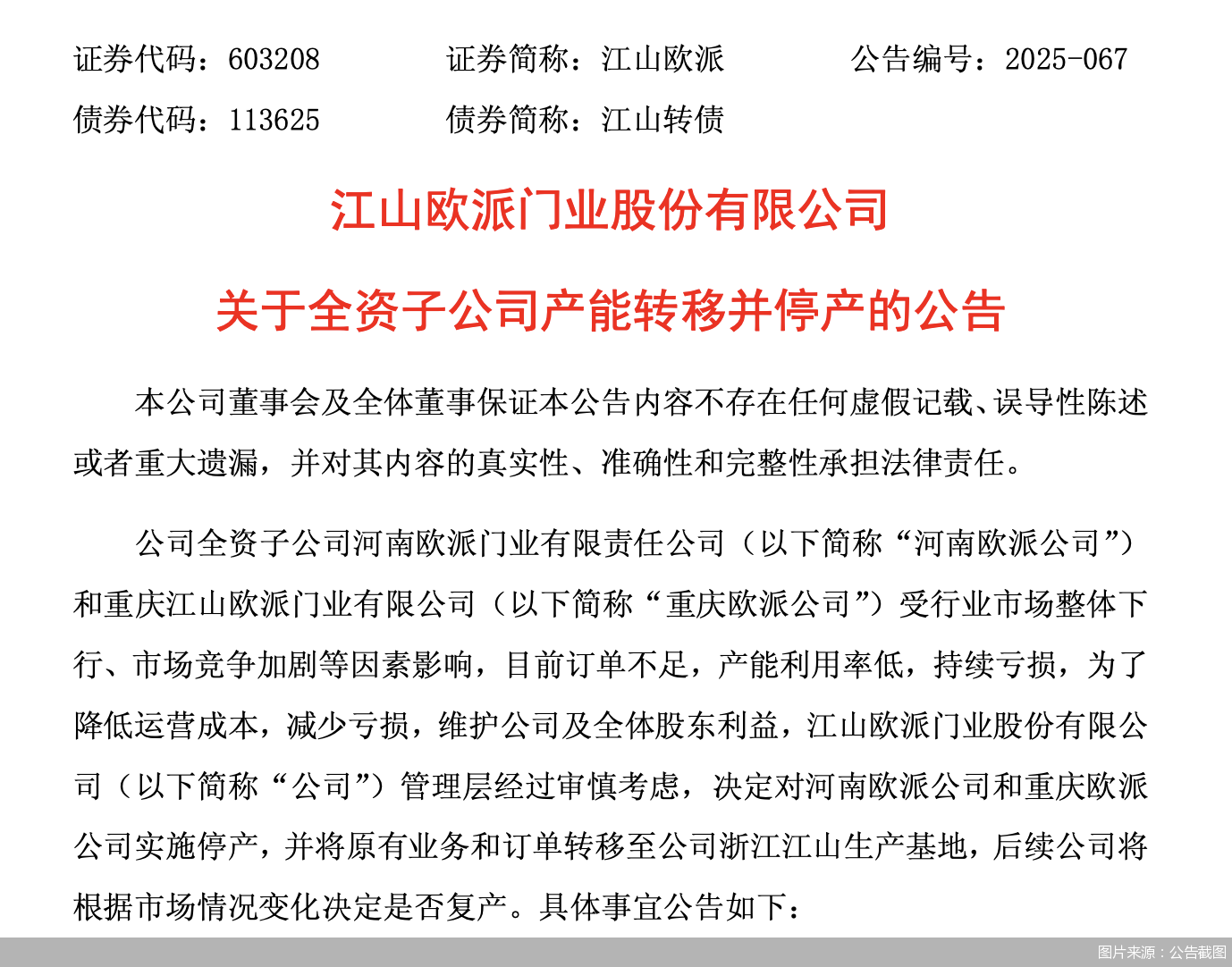

【公告速递】