文:权衡财经iqhcj研究员 王心怡

编:许辉

浙江新恒泰新材料股份有限公司(简称:新恒泰)拟在北交所上市,保荐机构为浙商证券。公司拟向不特定合格投资者公开发行股票不超过4,109.00万股(含本数,未考虑行使超额配售选择权可能发行的股份),且本次发行后公众股东持股比例不低于公司股本总额的25%。

公司拟投入募集资金3.8亿元,用于年产5万立方米微孔发泡新材料项目、IXPE生产线技改扩建项目、研发中心建设项目和补充流动资金。

一家三口控股新恒泰75.04%,保留股权回购条款;2024年增收反降利,境外收入超一成,毛利率起伏下降;员工学历专科及以下占比95.35%,销售、管理占比低于均值;前五大供应商之二现同名,方式同一,或关系匪浅;应收账款余额占比四分之—,报告期多次受罚;闲置厂房对外出租,募资购置土地新建厂房。

一家三口控股75.04%,保留股权回购条款

新恒泰成立于2008年8月20日,于2024年8月2日在全国股转系统挂牌并公开转让,并同步进入创新层。截至招股说明书签署日,公司共有4家全资子公司。

新恒泰直接股东温州泽盛设立时,执行事务合伙人周利益曾存在代自然人蔡钽持有温州泽盛合伙企业财产份额的情形。蔡钽此次入股温州泽盛投资金额为20万元,金额较小,考虑到两人的朋友关系及文书处理的便捷性,双方决定由周利益代蔡钽持有对应的合伙份额。

2023年5月9日,温州泽盛全体合伙人通过决议,同意吸收蔡钽入伙。同日,蔡钽与周利益签署《合伙企业财产份额转让协议书》,周利益将其持有的温州泽盛0.6603%的财产份额(认缴出资额20万元,实缴出资额20万元)以人民币20万元的价格转让给蔡钽。2023年5月9日,温州泽盛已完成上述变更工商登记,相关代持情况已还原。

截至招股说明书签署日,陈春平、金玮夫妇及其儿子陈俊桦合计控制公司75.04%的表决权,系新恒泰控股股东,其中陈春平直接持有公司36.41%的股份,通过嘉兴熙宏间接控制公司1.22%的股份;金玮直接持有公司30.24%的股份,通过嘉兴力权间接控制公司2.43%的股份;陈俊桦直接持有公司4.74%的股份。同时,陈春平任公司董事长、总经理,金玮任公司董事、副总经理,陈俊桦任公司副总经理,陈春平、金玮及陈俊桦三人拥有公司的实际经营管理权,对公司的生产经营决策有重大影响,系公司实际控制人。

截至招股说明书签署日,新恒泰共有2个激励对象持股平台,分别为嘉兴力权、嘉兴熙宏,分别持有公司2.43%、1.22%的股份,合计持有公司股份总数的3.65%。

2024年3月、2024年12月、2025年3月,新恒泰、陈春平、金玮与外部投资者签署协议对前期特殊条款进行调整,保留“股权回购条款”并设定效力终止、恢复的条件。证监会要求公司结合特殊投资条款设立及调整相关协议的签署主体、主要内容、调整安排、附设条件,回购触发条件及回购金额、义务主体履约能力等,说明现存权利义务状态是否符合北交所、全国股转系统相关规定,若触发回购义务是否对公司控制权稳定产生不利影响;若存在相关风险,请充分揭示。

2024年增收反降利,境外收入超一成,毛利率起伏下降

新恒泰专注于功能性高分子发泡材料的研发、制造和销售,经过十余年的发展,现已成为国内知名的具备多种发泡材料规模化生产能力的供应商。公司主要产品为化学交联聚乙烯发泡材料(PEFoam)、电子辐照交联聚乙烯发泡材料(IXPE)、聚丙烯微孔发泡材料(MPP)。

2022年-2024年,新恒泰营业收入分别为5.3亿元、6.793亿元和7.742亿元,净利润分别为4500.03万元、1.01亿元和9176.43万元。公司收入规模持续增长,净利润有所波动。权衡财经iqhcj注意到,2024年公司出现了增收反降利的情况。

2022年-2024年,公司资产负债率分别为47.07%、36.44%和35.59%,高于同行业可比公司平均水平17.30%、23.78%和10.91%。

新恒泰产品种类众多,包括PEFoam、IXPE、MPP、PVC耐磨层等,其中PEFoam主要应用于建筑装饰、婴童用品、包装、鞋材等领域;IXPE和PVC耐磨层主要应用于建筑装饰材料领域;MPP主要应用于新能源电池、通信领域。公司各期IXPE及PVC耐磨层、MPP产品收入持续增长,同行业可比公司祥源新材、润阳科技2021年以来净利润持续下滑。

报告期内,新恒泰营业收入中境外收入分别为4,898.56万元、7,377.62万元和1.098亿元,占营业收入的比例分别为9.24%、10.86%和14.18%,境外收入主要来源于越南、土耳其、韩国等国家。截至报告期末,公司拥有越南恒泰、泰国恒泰两家境外子公司。境外经营面临文化差异、语言障碍以及价值观冲突等困难,对境外子公司的业务拓展可能产生一定的不利影响。

公司产品被广泛应用于建筑装饰、新能源电池、通信、汽车内饰、运动用品、包装、鞋材、婴童用品、消费电子等诸多领域,公司所处行业及下游产业与宏观经济形势存在高度关联,宏观经济周期波动将对公司的经营状况产生一定的影响。

新恒泰的IXPE、PEFoam、PVC耐磨层等产品被下游建筑装饰领域的客户广泛用作PVC塑料地板的静音缓冲材料和耐磨层材料,并通过下游客户生产加工后出口国际市场。近年来,国际贸易政策反复变化,包括PVC塑料地板在内的下游行业企业受到较大影响。若各国贸易政策持续发生不利变化,可能导致公司下游行业需求和竞争格局发生较大变化,进而可能会对公司销售及利润水平产生不利影响。

报告期内,新恒泰综合毛利率分别为22.98%、27.90%和25.37%,2024年,毛利率水平与同行业可比公司平均水平较为接近,2022年和2023年毛利率水平与同行业可比公司相比略有差异,但变动趋势一致,主要系公司与可比公司间产品结构、应用领域方面均存在差异。

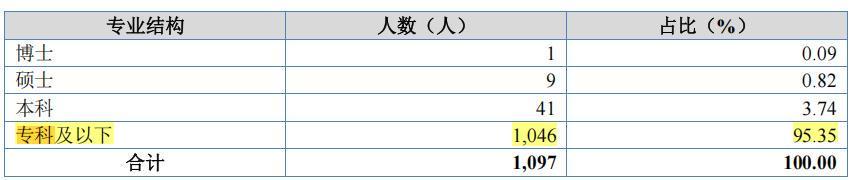

员工学历专科及以下占比95.35%,销售、管理占比低于均值

报告期各期末,新恒泰及子公司员工总数分别为816人、1,033人和1,097人。从员工学历来看,截至2024年末,公司员工专科及以下学人数为1046人,占比95.35%。

报告期内,新恒泰研发费用分别为2,890.89万元、3,579.54万元和3,622.99万元,主要由耗用材料、职工薪酬构成。报告期各期末,公司研发人员数量分别为77人、97人和100人。证监会要求公司说明研发人员的认定范围及依据,是否均为专职研发人员,各期研发人员的数量及占比、专业及教育背景、部门分布、研发项目分布、新增及减少情况,研发人员薪资水平与同行业公司的对比情况。说明2023年研发人员大幅增长、2024年研发人员大进大出的具体原因,新增研发人员的教育背景、从业经验、从事的研发项目及具体研发工作,是否具备相应的研发能力。

报告期内,新恒泰销售费用率分别为1.55%、1.61%和1.75%,低于同行业可比上市公司平均水平3.28%、3.45%和3.23%,这一点有可取之处,公司运营较为稳健。

报告期内,公司管理费用率分别为4.29%、3.86%和4.94%,低于同行业可比上市公司平均水平8.93%、10.30%和11.81%。

对于公司销售、管理费用率低于可比公司的合理性,证监会要求公司结合获客方式、管理模式、销售管理人员数量及薪资情况等,说明销售、管理费用率低于可比公司的合理性,是否存在关联方体外代垫成本费用情形。说明各期业务招待费的具体构成及主要支付对象,各期业务招待活动频次及人均开支,2023年、2024年大幅增长的合理性,相关内控是否健全有效。说明各期中介及咨询服务费的具体构成及主要支付对象,2024年大幅增长的真实合理性。

2023年,新恒泰三位独立董事全因个人原因,辞去公司独立董事的职位,当年新聘任了全新的三位独立董事。

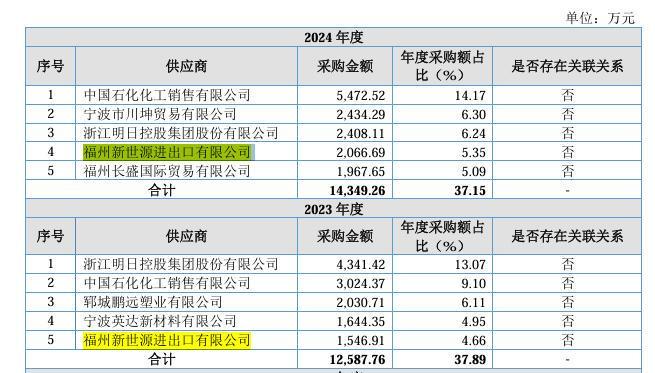

前五大供应商之二现同名,方式同一,或关系匪浅

新恒泰招股书披露前五大供应商不存在关联关系,或只是与公司之间不存在,但可能,两家同在福州市鼓楼区注册的前五大供应商之间存在关联关系,注册联系方式同为134****3657,不知为何分开展示。

新恒泰前五大供应商中,有一家福州新世源进出口有限公司,成立于2023年5月17日,当年即成为公司第五大供应商,向公司销售了1546.91万元,次年向公司销售了2066.69万元,参保人数为4人。其法人为叶丹丹100%持股,监事为王超。

令人奇怪的是,2024年第五大供应商福州长盛国际贸易有限公司,当年向公司销售了1,967.65万元占比5.09%,成立于2017年,历年参保人数最高5人,2024年0人参保。之前股东为余茂发和余军,2024年3月7日,王超进入这一供应商,持股75%,成为法人,不知此王超与福州新世源进出口有限公司的监事王超是否同一人,或只是恰巧同名,不过第三方平台显示为同一人。

据国家企业信用网上,找到了更确切的信息,叶丹丹2021年5月27日福州长盛国际贸易有限公司变更信息出现过,备案为公司的联络员。

如若上述均同为一人,两家供应商之间或关系匪浅,那么王超与叶丹丹以及新恒泰的关系或极为密切,才会分身两家企业从而前五大占其二,这一点有必要进一步澄清。

应收账款余额占比四分之—,报告期多次受罚

报告期各期末,新恒泰应收账款的账面价值分别为1.76亿元、2.002亿元和2.7亿元,占各期末总资产的比例分别为24.12%、22.35%和26.15%,占各期营业收入比例分别为33.21%、29.48%和34.87%。报告期各期,公司应收账款周转率分别为3.38次/年、3.61次/年和3.29次/年。

报告期各期末,公司应收款项融资主要为银行承兑汇票及数字化应收账款债权凭证,应收款项融资账面金额分别为753.42万元、3,690.95万元和2,311.14万元,占各期末流动资产的比例分别为2.18%、7.28%和4.27%,均为有业务实质的客户支付货款形成。截至2024年12月31日按单项计提坏账准备的应收账款为237.67万元。

报告期各期末,公司存货账面价值分别为6,537.28万元、6,709.37万元和6,903.91万元,占流动资产的比例分别为18.92%、13.24%和12.75%。

报告期内,新恒泰及子公司因工程建设、职业健康、危化品采买、税务等方面违法违规行为,多次受到罚款等行政处罚。

早在2019年,新恒泰有过一次不正常运行大气污染防治设施被环保局处罚12.4万元。

2016年有过一次未验先投被要求整改进入违规建设项目清理。公司存在社保公积金应缴未缴的情况。报告期内,温州劲泰曾存在未取得排污许可证即生产的情形。公司租赁6处用作员工宿舍、仓储的物业,出租方未提供不动产权证书。

闲置厂房对外出租,募资购置土地新建厂房

新恒泰拟募集资金3.8亿元,其中2.414亿元投向年产5万立方米微孔发泡新材料项目(项目一)、5,200万元投向IXPE生产线技改扩建项目(项目二)、5,448万元投向研发中心建设项目(项目三)、3,217万元用于补充流动资金。

2024年公司MPP产品产能为3万立方米、产能利用率为91.56%。子公司温州劲泰将2万余平方米厂房对外出租。证监会要求公司,结合募投项目一、项目二拟生产的产品类型、用途、规格、型号等,说明相关产品与报告期内主要销售的MPP产品、IXPE产品是否存在差异。说明项目一、项目二拟购置的主要设备类型、数量、市场价格、与现有设备的差异,并结合公司目前微孔发泡材料及IXPE产品产线的固定资产规模、生产能力情况,分析说明募投项目固定资产投资与形成的生产能力的配比情况、投资规模的合理性。分别说明项目一、项目二预备费的主要用途、与铺底流动资金及补充流动资金的区别,以及各项费用的具体构成、测算依据、规模合理性。

结合公司已有及其他在建产能及利用率说明项目一、项目二投资效益测算分析的假设条件、影响因素、测算依据与过程,是否谨慎合理。说明子公司存在闲置厂房对外出租的情况下,仍然购置土地使用权、新建厂房用于募投项目建设的合理性,公司关于固定资产投资的决策是否谨慎。

注册制下,IPO企业更应该注重信披质量,其经营指标能否满足上市要求,后续的可持续经营状况,行文有限,权衡财经iqhcj无法一一指明,本文行文均来自信源,也仅为权衡财经iqhcj提醒利益相关方投资者更应关注的企业风险所在,不作全面的参照。