自10月中旬摩根大通董事长杰米·戴蒙公开警示"许多资产已进入泡沫区域"以来,全球金融市场对科技股泡沫的讨论持续升温。高盛、花旗、英国央行及国际货币基金组织等权威机构相继发声,直言当前科技股估值已严重偏离基本面,市场正面临无序调整风险。

国际机构集体示警

高盛直言"投资者过度乐观",花旗将当前市场定性为"估值泡沫",而英国央行与国际货币基金组织联合警告称,风险资产价格远超经济基本面支撑,可能引发市场剧烈震荡。这种集体预警态势,与1990年代互联网泡沫破裂前的舆论环境惊人相似。

媒体推波助澜

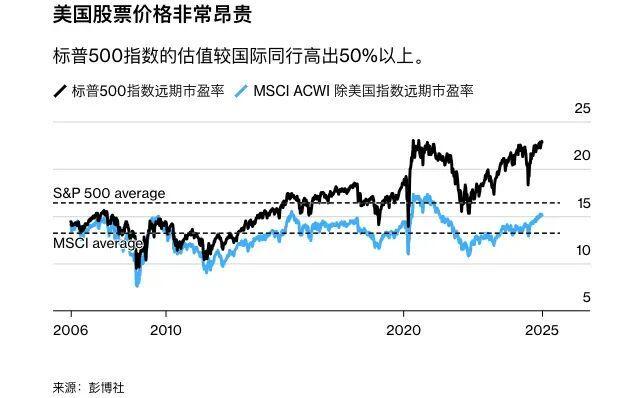

《金融时报》《彭博社》《经济学人》等主流媒体迅速跟进,通过详实数据对比指出:当前科技股估值已突破互联网泡沫时期峰值。三大核心数据尤为刺眼:

历史镜鉴:泡沫破裂的催化剂

回顾1996-2000年互联网泡沫历程,当前市场呈现显著差异:1998年亚洲金融危机后,美联储连续三次降息释放流动性,为互联网企业续命;而泡沫真正破裂发生在2000年,美联储连续六次加息与财政紧缩形成政策合力,最终刺破泡沫。这种"先宽松后紧缩"的货币政策转向,在1929年大萧条、2008年次贷危机中均有体现。

当前流动性环境解析

与历史危机不同,当前市场呈现三大特征:

这种环境与1998年互联网泡沫后期高度相似——政策宽松支撑市场最后的狂欢,泡沫破裂仍需等待货币政策真正转向。

<泡沫破裂的两种可能路径当前市场面临两大潜在风险点:

1. 货币政策意外收紧

若美联储在降息过程中遭遇通胀反弹,被迫暂停降息甚至重启加息,将重演2000年政策急转弯戏码。这种预期差可能引发市场恐慌性抛售。

2. 估值失血无人接盘

当前科技股估值已进入"合理想象"区间,其脆弱性在于需要持续资金接盘维持。若OpenAI等明星企业融资受阻,或市场出现集体获利了结,可能引发连锁反应。但需注意,只要人工智能叙事持续吸引资金流入,估值泡沫仍可维持。

投资者防御策略

历史经验表明,泡沫破裂初期现金为王,防御性资产难以抵御系统性风险。当前建议采取三重防护:

正如1998年市场在宽松政策下延续繁荣,当前科技股仍可能享受最后的狂欢。但当货币政策真正转向、流动性闸门关闭时,泡沫破裂将不可逆转。投资者需在狂欢中保持清醒,为可能的黑天鹅事件做好准备。

THE END