珀莱雅将港股上市提上日程,二代接班人侯亚孟能否力挽狂澜?

近日,国货化妆品龙头珀莱雅正式向港交所递交招股书,启动港股上市进程。这家成立二十余年的杭州企业,虽以2024年零售额计已成为中国第五大化妆品集团(且为前五中唯一国货品牌),但其野心远不止于此——新任总经理侯亚孟提出“十年跻身全球化妆品行业前十强”的宏大目标,直指科蒂、雅诗兰黛等国际巨头。然而,在行业竞争加剧、业绩增速放缓、高管团队动荡的背景下,这一愿景能否实现?

吴典摄

珀莱雅的崛起始于2003年,创始人侯军呈与妻弟方玉友瞄准三四线城市性价比市场,通过专营店渠道快速扩张。2010年后,公司抓住电商红利,自建供应链并推进数智化转型,逐步构建起涵盖彩妆(彩棠、原色波塔)、个护(Off & Relax)、护肤(悦芙媞、科瑞肤)的多品牌矩阵。

然而,主品牌“珀莱雅”仍占据绝对主导地位。数据显示,2022-2025年上半年,其营收占比虽从82.7%逐步降至74.3%,但贡献收入仍超七成。更严峻的是,主品牌增速已显疲态:2024年同比增速从36.36%骤降至19.55%,2025年上半年更出现负增长(39.78亿元,同比减少0.03亿元)。

次品牌中,仅彩棠表现亮眼,但增速亦大幅放缓:2023年收入10亿元(同比+75.06%),2024年仅增至11.91亿元(+19.04%)。其余品牌贡献有限,2025年上半年,仅Off & Relax收入占比超5%,悦芙媞、科瑞肤等合计占比不足8%。

孙婉秋摄

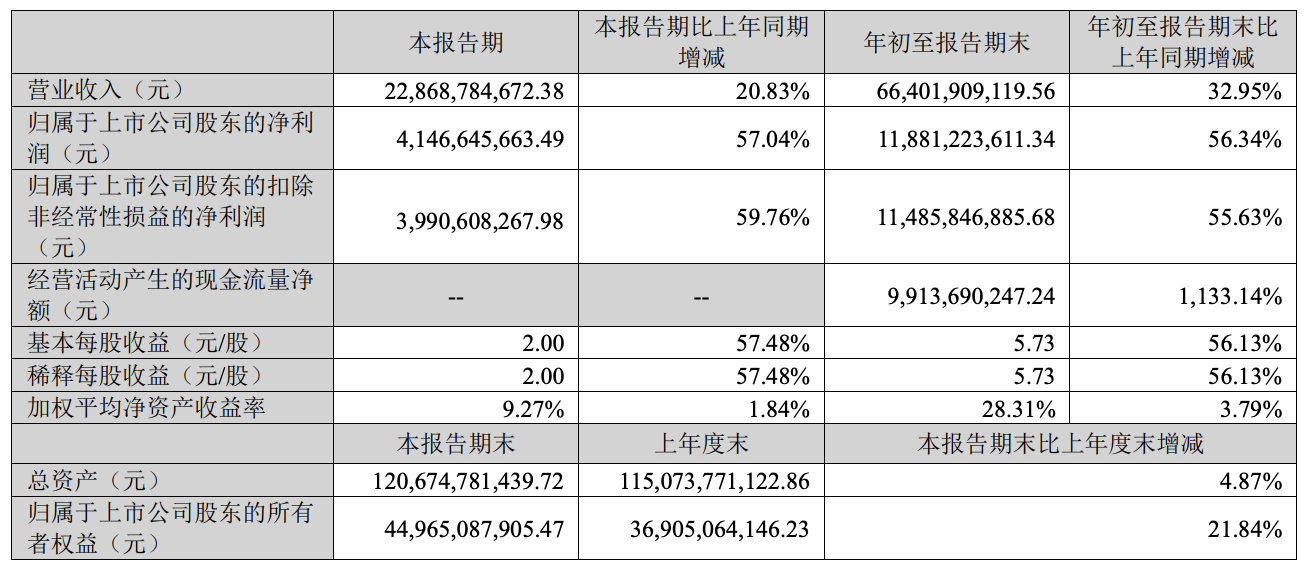

主品牌失速直接拖累整体业绩。2024年,珀莱雅虽以107.78亿元营收成为首个百亿国货美妆企业,但营收(同比+21.04%)和归母净利润(同比+30%)增速均低于上年,打破2020年以来的连续增长纪录。2025年上半年,营收增速进一步降至7.21%,第三季度更遭遇上市后首次“双降”:营收17.36亿元(同比-11.63%,环比-42.18%),归母净利润2.27亿元(同比-23.64%,环比-44.35%)。

价格战压力下,全品类售价下滑:护肤类均价62.42元/支(同比-22.19%),彩妆类84.16元/支(同比-10.99%),洗护类95.99元/支(同比-0.6%)。受此影响,2025年前三季度营收仅同比增1.89%,归母净利润仅增2.65%。

吴典摄

业绩波动与内部人事地震同步上演。2024年9月,侯亚孟接任总经理后,多条业务线核心人物离职:1月,主导“早C晚A”概念的首席营销官叶伟离职;7月,构建全球化研发体系的首席科学官魏晓岚离职;5月,副总经理兼财务负责人王莉辞职。与此同时,侯亚孟引入多位外资巨头背景高管:首席科学官黄虎(宝洁20余年经验)、首席研发创新官孙培文(宝洁大中华区前总监)、上海研发中心负责人常晓维(联合利华、汉高背景)、产品开发负责人汪奕峰(欧莱雅、强生等企业经历)。

新团队被视为出海战略的关键。目前,珀莱雅海外业务集中于日本和东南亚,通过Shopee、Lazada、TikTok Shop等线上平台试水,2024年境外收入仅1.41亿元(占总营收1.3%)。董事长侯军呈在股东大会上透露,公司正考虑通过巴黎分公司并购婴童、香水、男士护肤品牌,并引入国内市场。

港股上市或为珀莱雅提供资本助力,但其能否突破主品牌依赖、重振增速、完成国际化转型,仍需时间检验。侯亚孟的“全球前十”目标,是野心还是泡沫?市场正拭目以待。