红星资本局11月17日消息,在9月底向港交所递交上市申请后,被称为“生长激素一哥”的长春高新(000661.SZ)近日收到中国证监会的境外发行上市备案补充材料要求。这一动态引发市场广泛关注,尤其是对其募资用途及业务运营的合规性提出疑问。

11月14日,证监会共对10家拟赴港股上市的企业出具补充材料要求,其中长春高新被要求就募集资金用途、下属子公司业务运营等关键问题提供进一步说明。这一举措显示出监管层对跨境上市企业信息披露的严格审查态度。

核心业务遭遇挑战:生长激素“神话”褪色

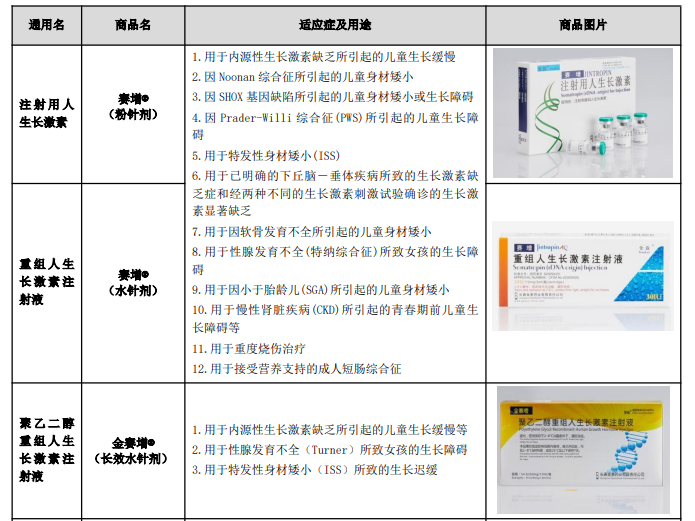

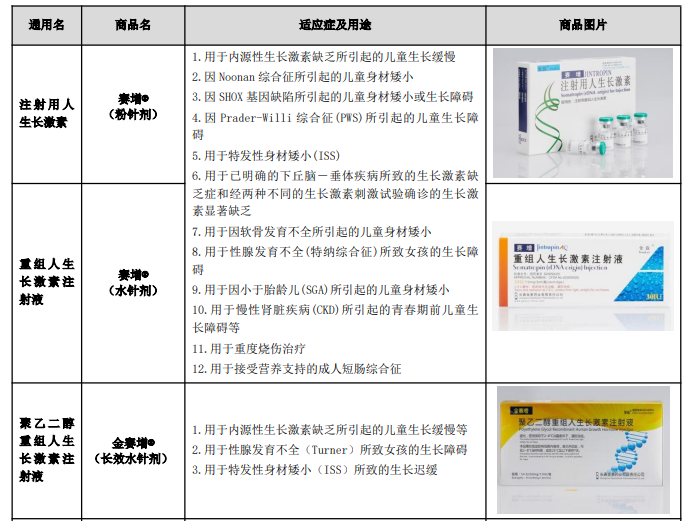

资料显示,长春高新成立于1993年,早期以基础设施及房地产项目开发为主业,后转型制药领域。1997年,公司与现任总经理金磊共同成立金赛药业,次年推出首支国产重组人生长激素赛增(粉针剂),并于2014年成功研发全球首支长效生长激素产品金赛增。凭借技术优势,公司市值一度突破2000亿元,被市场誉为“东北药茅”。

<

截图自长春高新2025年半年报

然而,过度依赖单一业务的隐患逐渐显现。2024年及2025年上半年,长春高新营收、净利润双双下滑,核心子公司金赛药业净利润同比下降超40%。公司四大业务板块中,除中成药板块外,基因工程制药、生物疫苗及房地产业务均出现营收萎缩。

具体来看,2024年金赛药业实现收入106.71亿元,同比下降3.73%;归母净利润26.78亿元,同比下降40.67%。作为公司营收占比近80%的核心业务,生长激素板块的疲软直接拖累整体业绩。此外,百克生物的带状疱疹疫苗因市场环境变化及接种意愿不足,2024年营收同比减少32.64%,净利润下滑53.67%。

赴港上市谋转型:募资用途引监管关注

在A股医药企业赴港IPO热潮中,长春高新于9月29日正式向港交所递交主板上市申请,拟通过“A+H”两地上市拓展融资渠道。根据招股书,公司计划将IPO募资用于创新管线研发、全球合作开发、海外市场拓展及销售能力提升等领域。

然而,证监会的补充材料要求直指关键问题:要求公司说明控股股东上层投资人吉林省信政基金合伙企业(有限合伙)的穿透情况、发行上市后控制权稳定性、业务涉及AI大模型的具体情况、募集资金具体用途、设立及股权变动历史,以及下属子公司业务运营细节。

资料图 图据IC photo

市场竞争加剧:长效生长激素领域迎新玩家

长春高新的困境不仅源于内部业务结构,更受外部竞争环境冲击。2022年,广东省医保局牵头的11省联盟集采将重组生长激素纳入采购范围,长春高新粉针剂被迫降价入围。此后,河北省、福建省、浙江省等地相继开展相关集采项目,进一步压缩利润空间。

与此同时,国内长效生长激素市场竞争白热化。今年以来,特宝生物、诺和诺德的产品相继获批上市,维昇药业、天境生物的同类产品也进入国家药监局受理阶段。其中,特宝生物的怡培生长激素注射液与金赛药业产品均通过2025年国家医保药品目录调整初步审查,市场竞争格局愈发复杂。

资金流动性承压:现金流净额同比减少38%

财务数据显示,2025年上半年长春高新经营现金流净额为12.21亿元,同比减少38.25%。截至期末,公司货币资金为43.65亿元,交易性金融资产16.41亿元,两项合计60.06亿元。尽管资金储备尚可,但营收下滑与利润收窄仍对流动性构成压力。

对于赴港募资的必要性,长春高新证券部工作人员此前表示,公司在研管线较多,需持续投入资金,同时未来出海开发及全球布局也需要资金支持。然而,在核心业务增长乏力、市场竞争加剧的背景下,如何说服投资者认可其战略转型路径,将成为公司面临的关键挑战。

截至11月17日收盘,长春高新股价报102.16元/股,总市值416.75亿元,较峰值时期缩水近八成。此次赴港上市能否成为公司突破困境的转折点,仍有待市场检验。

红星新闻记者 蒋紫雯

编辑 余冬梅

审核 任志江