原创首发 | 金角财经(ID: F-Jinjiao)

作者 | 田羽

2025年A股市场流传着股民赚钱的6字真言:易中天,纪连海。前者代表新易盛年内股价翻3倍,后者则指向海光信息——这家AI芯片龙头年内涨幅超60%,更在近日创下股价新高。

就在市场欢呼声中,海光信息抛出一份震惊业界的股权激励方案:人均获益超360万元,核心技术人员陆毅单笔浮盈近800万元。这场价值32亿元的“财富盛宴”,背后折射出企业面临的深层挑战。

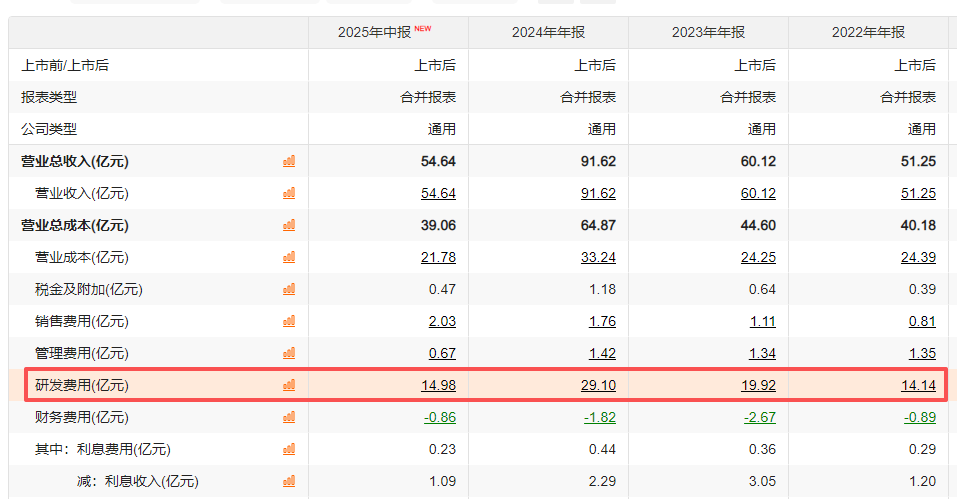

近三年研发投入累计突破63亿元,2025年上半年研发费用逼近15亿元。在持续“烧钱”模式下,如何稳定核心技术团队成为生死命题。这份股权激励本质上是将未来利润表提前抵押给员工,公告显示方案将产生14.35亿元费用,接近上半年16.39亿元营业利润。

更微妙的是,这份豪赌发生在AI产业爆发期。当寒武纪等概念股营收利润呈指数级增长时,海光信息虽保持稳健增长,却难掩爆发力不足的尴尬。

32亿股权激励背后的财务密码

根据方案,公司将向879名员工授予2068.43万股限制性股票,授予价90.25元/股仅为当前股价(246元)的36.7%。按155元价差计算,整体账面获益达32.06亿元。其中核心技术人员陆毅获授5万股,单笔浮盈775万元堪称“打工皇帝”。

但这份厚礼附有严格条件:以2024年营收为基数,2025-2027年需分别实现55%、125%、200%的增速。高管与董事减持更受严格约束,防止短期套利行为。

实质上,这是研发压力倒逼出的创新方案。2022-2024年研发费用年均增长42%,2025年上半年研发强度仍保持高位。公司通过2023年(3000万元)和2024年(超3亿元)的股份回购,为本次激励储备了充足筹码。

这场操作形成“三赢”局面:员工获得远低于市价的股权,公司绑定核心人才并完成财务优化,股民可能受益于未来回购带来的股价支撑。但14.35亿元的待摊销费用,相当于预支了上半年大部分利润。

重组关键期的战略博弈

股权激励公布前,海光信息正推进重大资产重组。6月9日公告显示,公司将通过换股方式吸收合并中科曙光,承接其全部资产负债及业务。

中科曙光作为服务器领域龙头,2024年营收却同比下滑8.4%,归母净利润仅增长4.1%,与2022-2023年超30%的增速形成鲜明对比。更值得警惕的是,控股股东中科算源自2022年起累计减持套现超7亿元,2025年1月又计划减持2%股份。

Gartner盛陵海指出,在信创产业竞争从单点转向系统能力的背景下,此次合并有望增强上下游协同。但中科曙光增速放缓的态势,让市场担忧海光信息可能背上“盈利包袱”。

两头受制的经营困局

2025年上半年,海光信息营收增长45.21%,归母净利润增长超4成,表现优于行业平均水平。但与寒武纪相比,后者营收增速超40倍、净利增速近300%的数据,凸显出海光信息在AI红利争夺中的劣势。

中报显示,公司应收账款从14.04亿元激增至31亿元,存货从24.55亿元暴涨至60.13亿元。应收账款周转天数达88.54天,存货周转天数更高达472.7天,较去年同期分别延长19天和242天。

这种异常源于大客户高度集中:2024年前五大客户贡献超98%营收,第一大客户占比超40%。强议价权导致“先备货、慢结算”模式,使公司资金被大量占用。同时,晶圆代工等关键环节依赖外部供应商,形成“两头受制”的被动局面。

资本市场的态度更添变数。混沌投资自2023年起累计减持套现超9亿元,2024年退出前十大股东后继续减持。海河产业基金、国科控股等机构也同步撤离,明星股东的集体离场释放出危险信号。

参考资料:

每日经济新闻《海光信息披露股权激励方案:879名员工折价近半拿股权 业绩目标未考虑正在合并的中科曙光》

21世纪经济报道《控股股东减持、创始人退场,中科曙光高增长叙事如何重构?》

时代周刊《3000亿AI芯片巨头业绩大增!海光信息半年度净利首次突破10亿元,增幅超40%》

蓝鲸新闻《海光信息业绩大增,混沌投资葛卫东减持套现》