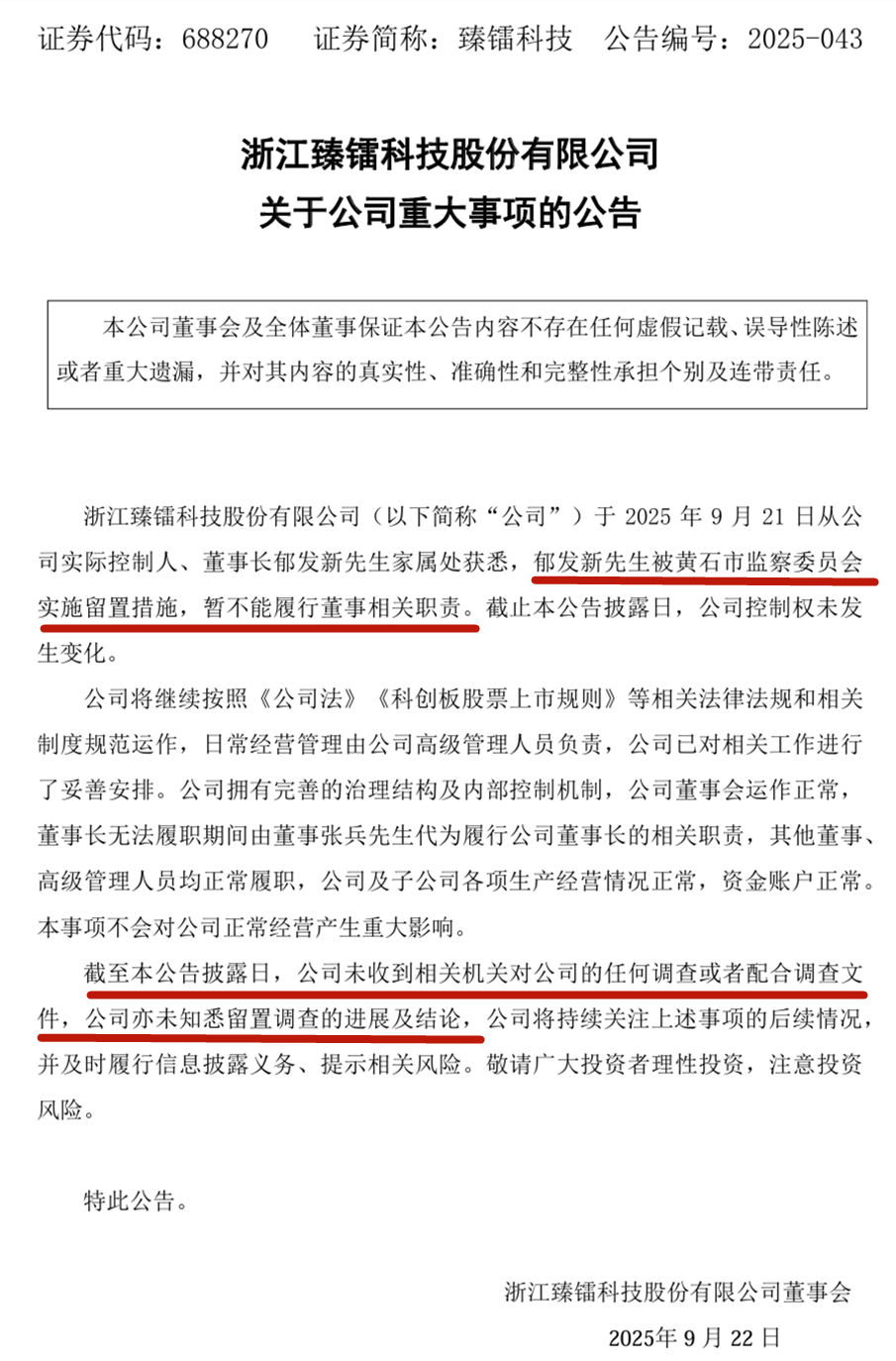

红星资本局9月22日消息,近期AI眼镜赛道持续升温,科技巨头与产业链企业纷纷加速布局。据多方消息,OpenAI正探索开发智能眼镜等可穿戴设备,而星纪魅族已于数日前推出首款AI拍摄眼镜,正式切入AI眼镜市场。与此同时,A股产业链企业密集披露相关业务进展,市场关注度持续攀升。

不过,消费级AI眼镜的全面普及仍需时间。IDC中国市场分析师叶青清指出,当前国内AI眼镜产业在硬件基础、应用生态及品控等方面面临多重挑战。她表示:“技术优化需经历试错期与迭代周期,预计至少需要3-5年时间。”

资料图 图据图虫创意

AI眼镜被业内视为“继智能手机后最重要的个人移动入口”,按功能可分为AI音频眼镜、AI拍摄眼镜及AI显示眼镜(AI+AR)。据IDC数据,2025年一季度和二季度中国智能眼镜市场出货量分别为49.4万台和66.4万台,同比增幅达116%和146%,市场增长势头强劲。

手机厂商成为AI眼镜市场的重要参与者。9月15日,星纪魅族发布首款AI拍摄眼镜StarV Snap;今年6月,小米推出首款AI眼镜;华为则于2021年发布首款搭载HarmonyOS的智能眼镜,并于今年4月推出支持同声传译等功能的智能眼镜2。

互联网大厂亦积极布局。百度于去年11月发布全球首款搭载中文大模型的原生AI眼镜——小度AI眼镜,具备第一视角拍摄、识物百科等功能;阿里巴巴首款自研AI眼镜已完成研发,预计年内发布,宣称将在交互、显示与影像等方面实现突破;字节跳动也被曝计划推出AI智能眼镜,预计搭载类似豆包的AI功能。

此外,国内涌现出雷鸟创新、李未可、Rokid等AI眼镜领域创业公司。其中,Rokid的AI眼镜Rokid Glasses因在杭州余杭经济高质量发展大会上被用作提词器而走红,Rokid公司也被誉为“杭州六小龙”之外的第七条龙。

尽管布局企业众多,但AI眼镜目前功能仍较单一。叶青清分析,现有轻量级智能眼镜的技术功能主要集中在语音交互、信息显示、拍摄、翻译和导航等,在交互模式、显示技术、AI融合及应用生态方面仍有提升空间。

近期,立讯精密(002475.SZ)、蓝思科技(300433.SZ)、水晶光电(002273.SZ)、瑞芯微(603893.SH)、波长光电(301421.SZ)等产业链上市企业,通过投资者交流会等渠道密集披露AI眼镜相关业务进展。

9月19日,蓝思科技回复投资者提问时表示,公司是北美及国内多家头部AI眼镜品牌的核心一级供应商,已实现从导光模组、Mic模组等功能模组到光学镜片、精密结构件及整机组装的全流程覆盖,预计AI眼镜将成为公司未来重要增长点。

8月底,立讯精密表示,公司在AI眼镜领域无论是零组件(包括结构件、光学/声学组件等)还是整机产品均有广泛布局,目前约有三分之一的AI眼镜整机产品市场品类由其提供支持或服务。

针对AI+AR眼镜显示组件核心部分——光波导片的技术成熟度与成本控制难题,水晶光电在8月底的投资者交流活动上表示,反射光波导(GWG)与表面浮雕光栅(SRG)是两大主流技术路线,行业拐点需待高性能、低成本量产方案成熟。公司聚焦反射光波导技术路线,有信心未来解决量产性问题。

此外,瑞芯微8月下旬表示,公司RV系列视觉类芯片可应用于AI眼镜,目前已有采用公司产品的客户项目;波长光电8月表示,公司相关产品主要是VR的pancake光学模组及AR的光机模组和组件,上半年相关产品收入803万元,已超去年全年。

尽管产业链布局加速,但消费级AI眼镜的普及仍面临挑战。叶青清认为,当前国内AI眼镜产业在硬件层面存在重量、续航、散热等基础体验短板;应用生态方面缺乏杀手级应用,多数功能可被其他终端替代。其他挑战还包括供应链技术升级与成本优化、多模态交互成熟度以及隐私安全防护等。她表示:“优化这些问题需经历试错期与技术迭代周期,预计至少需要3-5年。”

至于AI眼镜的未来发展趋势,叶青清认为,轻量化眼镜将从单一的“音频拍摄工具”升级为多功能的“个人生活助理”,消费群体也将从早期尝鲜用户向运动健康、移动办公、智能家居、社交娱乐乃至无障碍辅助等领域用户渗透。

红星新闻记者 俞瑶 符小茵

编辑 余冬梅