文丨木清

近日,杭州铜工艺品牌铜师傅再次向港交所递交招股书,这家以“高性价比铜制品”切入市场的企业,在小米系资本加持下曾创造多个爆款产品。然而,其二次IPO之路却因细分赛道规模天花板、IP运营结构性矛盾、多元化布局受阻等问题,面临资本市场的高度不确定性。

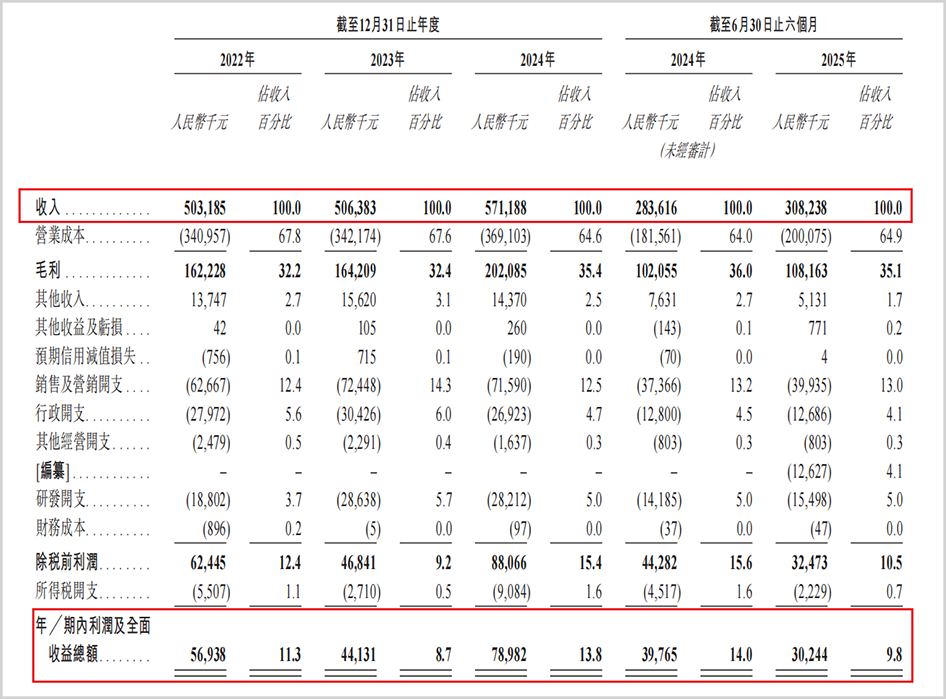

根据招股书披露,铜师傅近三年营收始终未能突破6亿元,2025年上半年净利润率同比下滑30%,资产回报率下降34%。更值得关注的是,其估值在IPO前经历“断崖式下跌”——从2021年26亿元高点暴跌至2024年不足4亿元,折射出资本市场对其增长逻辑的重新审视。

2013年,创始人俞光发现铜质饰品市场存在定价虚高、产品稀缺的痛点,遂创立铜师傅,以“小米模式”打造高性价比铜工艺品。2014年推出的19.9元铜葫芦在天猫引爆流量,成为其首个现象级产品。这种“极致性价比+文化符号”的打法,与小米创始人雷军的理念高度契合,为后续合作奠定基础。

▲产品矩阵,来源:招股书

2017-2018年,小米系顺为资本与天津金米累计投资1.6亿元,持股22.95%,成为第二大股东。资本助力下,铜师傅迅速占据市场头部地位——按2024年收入计算,其在中国铜质文创工艺品市场市占率达35%。但光鲜数据背后,隐藏着致命隐患:该细分赛道规模过于狭小。

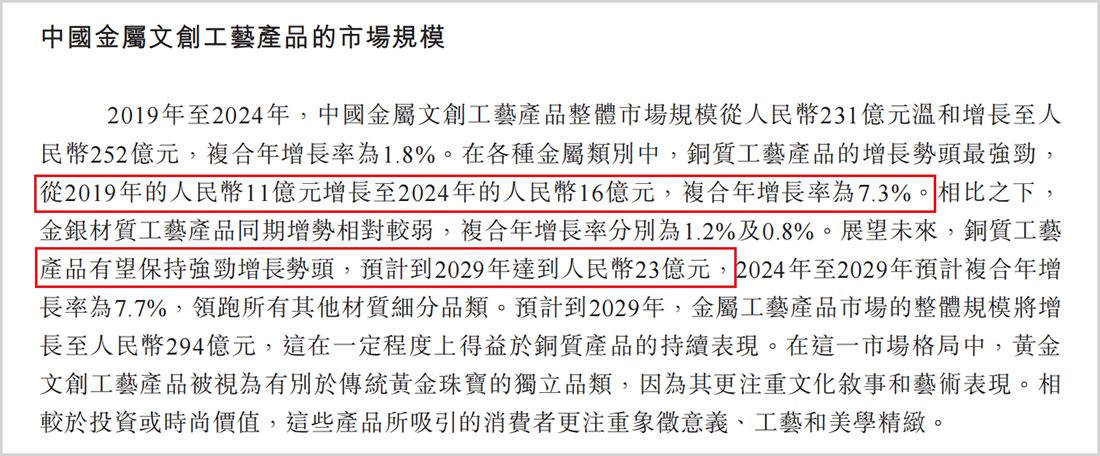

招股书显示,2024年中国铜质文创工艺品市场规模仅16亿元,即便按弗若斯特沙利文预测的2029年23亿元规模计算,年复合增长率仅7.3%。作为占据三分之一市场份额的龙头,铜师傅的内生增长空间已被严重压缩。这种“小池塘养大鱼”的困境,直接导致其营收增速(6.54%)低于行业平均水平。

▲经营业绩情况,来源:招股书

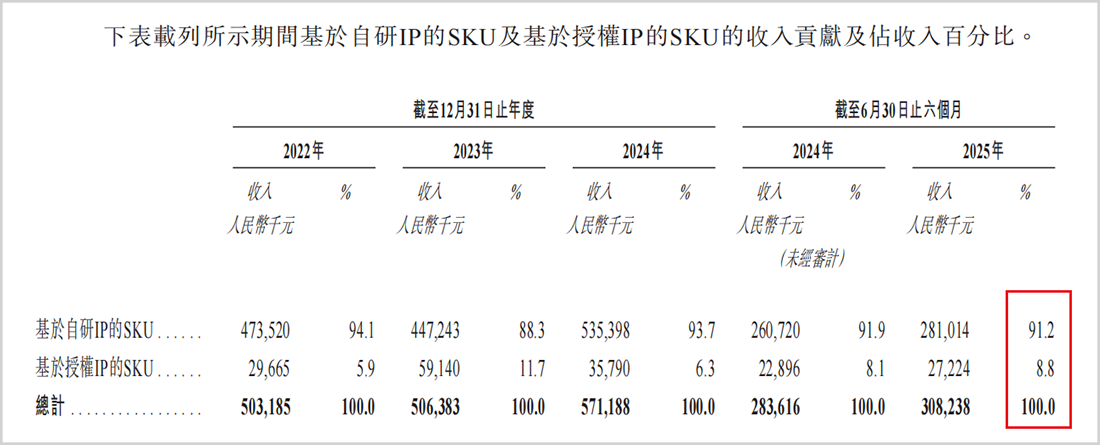

铜师傅的IP战略存在显著失衡:报告期内自研IP收入占比始终维持在90%左右,而授权IP贡献不足10%。这种“重自研、轻授权”的模式,暴露出两大核心问题。

自研IP方面,铜师傅聚焦传统文化符号,如“铜葫芦”“大圣”等系列虽通过众筹创造过亿元收入,但本质是对《西游记》、吉祥物等公共文化资源的二次创作,缺乏原创性与独占性。这类IP主要触达35-50岁中年男性群体,难以突破圈层吸引年轻消费者,更无法形成如泡泡玛特Molly般的标志性IP效应。

授权IP领域则呈现“阵容豪华但变现薄弱”的矛盾。铜师傅已积累《复仇者联盟》《权力的游戏》《哪吒之魔童闹海》等30余个国内外知名IP,但多数产品销量惨淡。以天猫旗舰店数据为例,售价99元的蝙蝠镖摆件月销仅千件,而4999元的“火莲六臂哪吒”高端雕像月销不足50件。

▲IP贡献收入占比,来源:招股书

这种困境源于双重矛盾:其一,铜材质与部分IP调性不匹配。例如《变形金刚》铜雕像因缺乏可玩性,难以满足模玩粉丝需求;其二,高昂授权成本压缩利润空间。《哪吒之魔童闹海》授权费近千万元,但联名款中仅69元的石矶娘娘摆件因低价策略实现销量突破,高端产品则因定价过高滞销。

面对主业天花板,铜师傅早在2017年便启动多元化战略,但多次尝试均未取得实质性突破。

2017年推出的木质文创家具品牌“铜木主义”,因市场表现不佳于2022年停产;2024年试水的塑胶潮玩“欢喜小将”收入仅1425.2万元,占总营收2.5%;同年新推出的黄金文创子品牌“玺匠金铺”收入更是不及预期,仅贡献127.4万元。

▲市场规模情况,来源:招股书

多元化受挫直接削弱了资本市场信心。招股书显示,铜师傅估值在IPO前经历剧烈波动:2021年7月达26.14亿元高点,2022年12月骤降至16亿元(暴跌38%),2024年12月更跌至不足4亿元(较2022年再跌85%)。这种“估值断崖”反映出市场对其增长故事的彻底重构。

铜师傅的困境,本质是“小众赛道龙头如何突破规模限制”的典型案例。其当前估值逻辑已从“文化溢价”转向“增长确定性”——资本市场不再为“小而美”的故事买单,而是要求企业证明具备开辟第二增长曲线的能力。

此次IPO进程中,铜师傅需向市场传递两大关键信号:其一,通过IP运营升级打破圈层壁垒,例如开发年轻化IP或探索数字藏品等新形态;其二,在铜工艺品主业外,培育出具有规模效应的新业务,如高端定制、企业礼品等B端市场。唯有如此,才能稳定并提升市场估值,真正实现从“小众龙头”到“文化消费品牌”的跨越。

▲转股价,来源:招股书

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。