点击 “简七读财”,发送消息“理财”,小白轻松入门~

晚上好,我是简七编辑部的艾小白~

前阵子楼下新开了一家卤味店,每次路过总能看到排起长队。和朋友聊起这事时,她提醒我观察队伍里是否有不少老年人——如果符合这个特征,说明这家店不仅味道好,价格也亲民,值得尝试。

朋友细致的观察力让我惊讶,她却笑着说:“有钱有闲的老年人,最喜欢排队帮家里采购了。”说到这里,我们不禁开始憧憬退休生活,也引发了一个现实问题:当我们退休时,每月能领多少养老金?

养老金的计算主要取决于四个关键变量:缴费年限、缴费基数、参保地平均工资及退休年龄。简单来说,就是缴了多久、缴了多少、在哪里退休、何时退休。

当前政策规定养老保险需缴满15年(2030年后将逐步延长至20年),达到法定退休年龄即可领取养老金。但缴满15年只是“入场券”,缴费年限越长,未来领取的养老金越高。因此,许多人在缴满15年后仍选择继续缴纳,既能积累更多养老金,也能提升基础养老金水平。

在职员工的养老保险由个人承担8%、单位承担16%。例如,月薪1万元的小王,每月个人账户存入800元,单位则额外缴纳1600元至统筹基金(这部分不计入个人账户)。

一线城市社平工资更高,退休金底部也更高。例如,同样缴费年限和工资水平,在北京退休与在三四线城市退休,领取的养老金可能相差数倍。

退休越晚,缴费年限通常更长,且计发月数更少(如60岁退休为139个月,55岁为170个月),因此起始养老金更高。

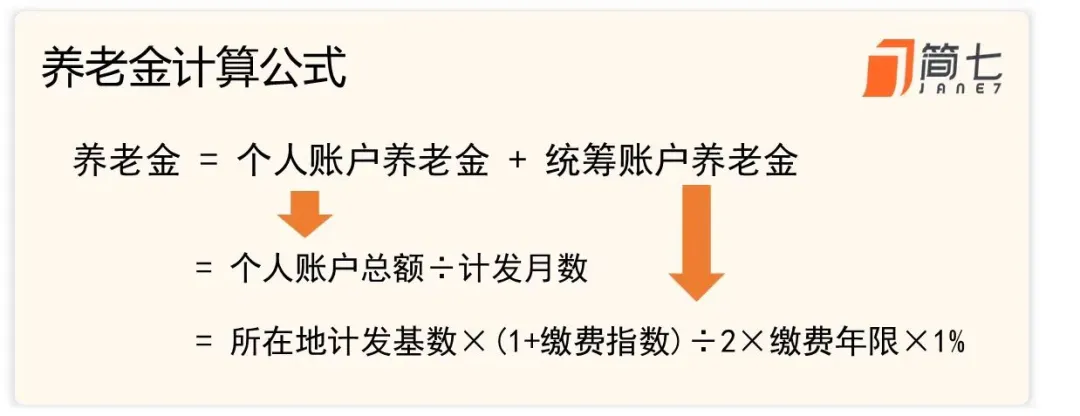

养老金由两部分组成:基础养老金(来自统筹基金)+个人账户养老金(来自个人账户)。

基础养老金=[参保地上年社平工资 ×(1+本人平均缴费指数)÷2]×缴费年限×1%

其中,本人平均缴费指数=缴费基数÷社平工资。例如,社平工资6000元,缴费基数9000元,则指数为1.5。

个人账户养老金=个人账户余额÷计发月数

计发月数标准:50岁为195个月、55岁为170个月、60岁为139个月。

2025年,60岁的老李在上海退休,养老保险缴费30年,去年工资2万元/月,个人账户余额35万元。计算如下:

若老李还有企业年金/职业年金,退休金将更高。

灵活就业人员的计算公式与在职员工相同,但缴费方式不同:所有费用自行承担,且可选择缴费档位(通常为社平工资的60%~300%)。

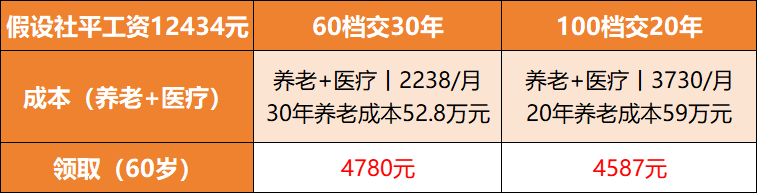

以上海社平工资12434元为例,设置两组对比方案:

结论:预算有限时,按最低档缴满30年更划算;若年龄≥45岁,建议选择100%档以缩短账户积累时间。

以30岁小王为例,每年交1.75万元,连续30年(总保费52.5万元),60岁起每月领取约3300元。与社保养老金相比,社保不仅起领水平更高,还能享受每年涨幅,长期来看更划算。

退休金看似是一个数字,实则是人生三四十年轨迹的总和。对年轻人而言,时间是最宝贵的资产:从25岁到55岁,同样的月缴金额,最终积累可能比45岁才开始的人高出2-3倍,这源于复利的力量。

关于养老规划,你有什么想法?欢迎在评论区分享~

p.s 这个11月,我们推出了价格更优惠的课程,并新增主题月社群。扫码加入,与志同道合的朋友一起探索成长!

(下单成功后,别忘记扫码加「小七管家」~)

晚安!