根据美国银行最新发布的亚洲基金经理调查报告,全球投资者正加速回归中国市场,对亚太地区(除日本)的股市前景展现出前所未有的乐观情绪。数据显示,与过去三年持续低配的趋势形成鲜明对比,当前投资者正显著增配中国股票,这一转变标志着中国资产在全球配置中的重要性重新提升。

调查显示,约九成受访者预计亚太(除日本)股市将在未来12个月内上涨,乐观情绪指数攀升至调查历史第92百分位的高位。这一信心主要源于对企业盈利强劲反弹的预期——净39%的受访者预测该区域企业盈利将走强,比例创2024年10月以来新高。尽管近期市场波动加剧,但投资者情绪未受明显影响,反而将目光聚焦于企业盈利预期的上修空间。

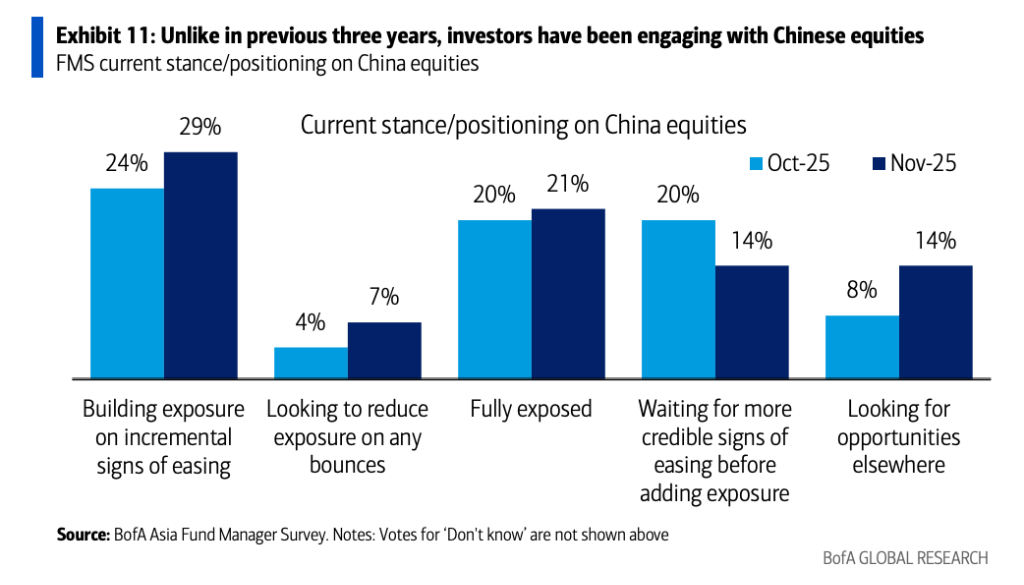

<中国投资立场显著转变

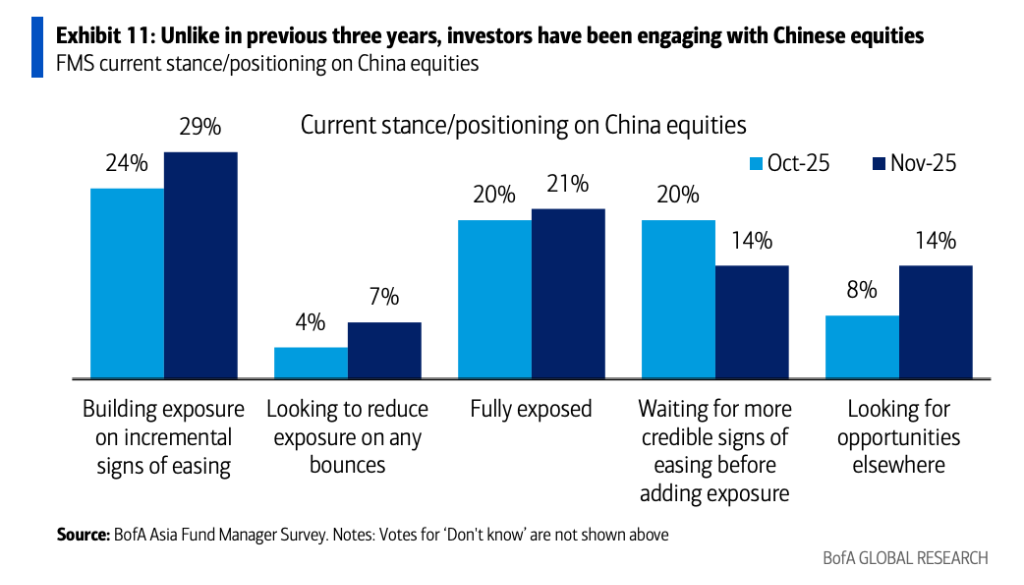

具体到中国市场,调查揭示了投资者行为的三大特征:21%的受访者正在建立新仓位,14%已完成全面配置,另有14%正积极寻找入场机会。这种“建仓-持有-加仓”的梯度布局策略,反映出机构投资者对中国资产长期价值的认可。

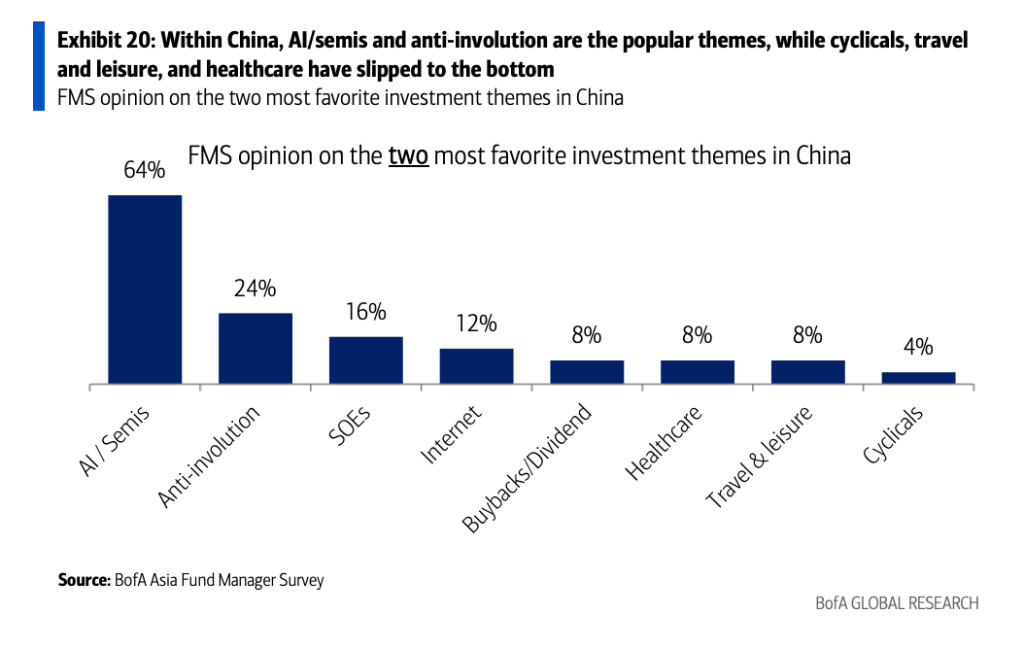

在投资主题选择上,AI/半导体板块以64%的受访者青睐度成为绝对焦点,反内卷概念(24%)位居次席,而周期性股票、旅游休闲和医疗保健等传统板块则关注度较低。这种结构性偏好,与全球科技革命浪潮和中国产业升级战略高度契合。

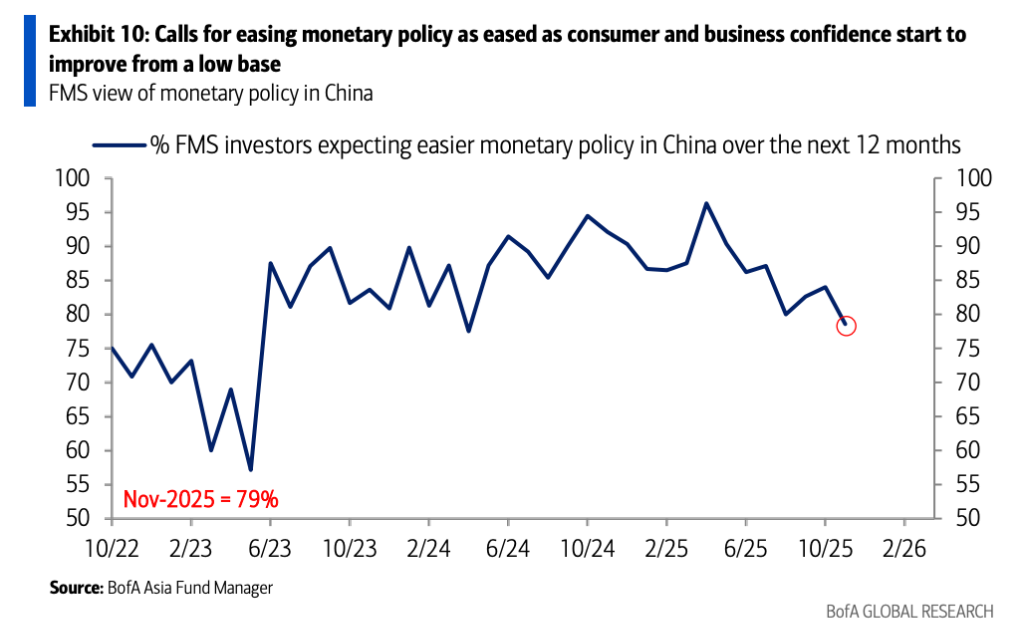

值得注意的是,尽管79%的受访者预期中国货币政策将进一步宽松,但家庭风险偏好减弱的现象也引发关注。数据显示,可选消费支出与投资行为同步回落,反映出居民部门在资产配置上更趋谨慎。这种“政策宽松与风险偏好分化”的矛盾,将成为影响市场走势的关键变量。

日本市场:乐观与分歧并存

作为亚太地区另一焦点市场,日本股市的吸引力持续增强。约70%的受访者预测日本股市未来一年将上涨,且无人预期会出现超过10%的大幅下跌。这种高度一致的乐观预期,与日本企业盈利改善、日元贬值预期及东京证券交易所改革举措密切相关。

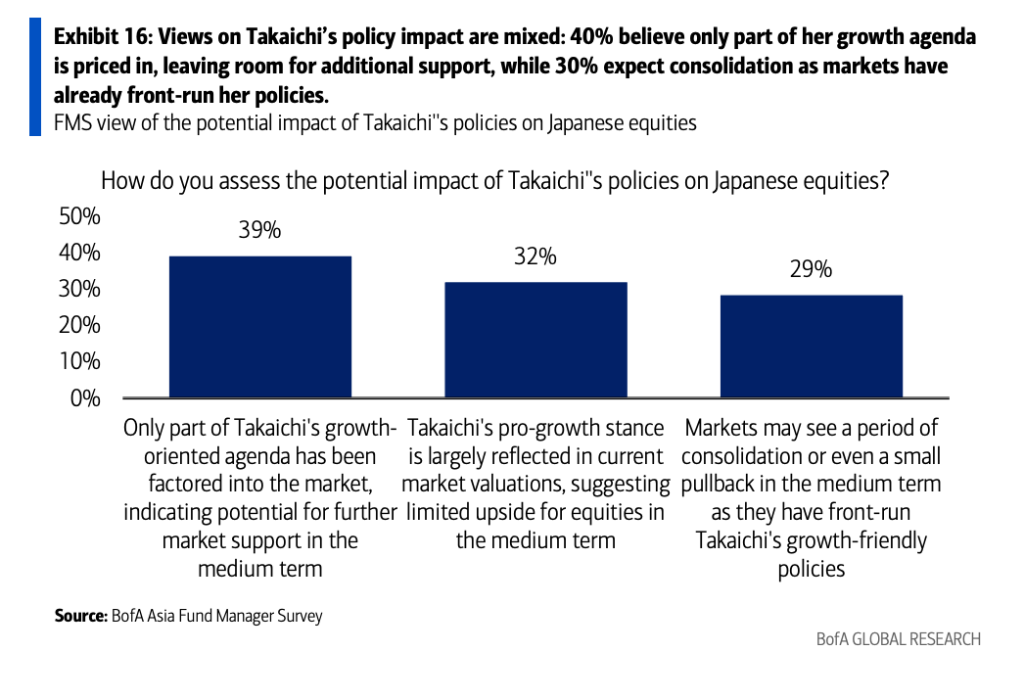

然而,对于日本首相高市早苗的经济政策效果,投资者存在明显分歧:40%认为市场尚未充分反映其经济增长计划的价值,后续仍有上涨空间;30%则预计市场将进入横盘整理阶段,短期突破难度较大。这种政策效果的不确定性,为日本市场增添了变数。

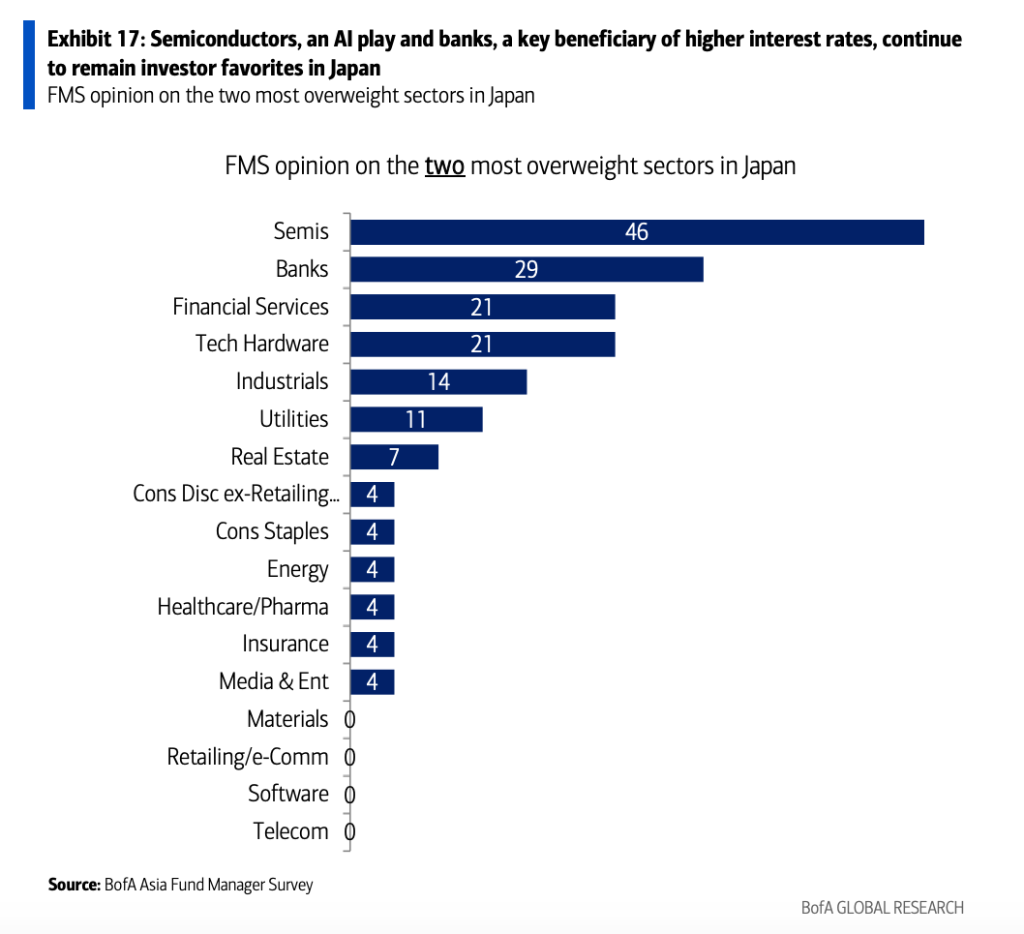

在行业配置方面,半导体(46%)与银行股(29%)持续占据投资者偏好前列,自2023年10月纳入调查以来始终稳居榜首。此外,约三分之二的受访者预计日本央行将在2026年第一季度启动加息,这一预期将直接影响日元资产定价和跨境资本流动。