近期,A股市场跨界收购芯片企业的消息频繁引发关注,但交易结果往往充满变数。梦天家居(603216.SH)的“类借壳”收购案便是典型案例:公司终止收购芯片“小巨人”川土微并同步终止控制权变更,股价却意外一字涨停。这场资本迷局背后,究竟隐藏着怎样的逻辑?

11月18日晚,梦天家居发布公告称,终止筹划以发行股份及支付现金方式收购上海川土微电子有限公司(川土微)控制权,并同步终止实际控制人余静渊筹划的控制权变更事项。公司股票于11月19日复牌后直接一字涨停,市场反应与常规资本运作受阻的利空预期形成鲜明对比。

此次重组可追溯至11月5日。梦天家居公告拟通过发行股份及支付现金收购川土微控制权,并募集配套资金,预计构成重大资产重组。同时,实控人余静渊通知公司正在筹划控制权转让事项,与收购不互为前提。然而,经过9个交易日的停牌与多轮协商,交易因核心条款未达成一致而终止,控制权变更计划同步搁浅。

市场对“利空”消息的积极反应,或与另一则股权转让公告有关。公司控股股东梦天控股及实控人余静渊、范小珍夫妇等,与嘉兴汇芯及其实际控制人曹勇签订协议,以17.4592元/股的价格转让1528.45万股(占总股本6.8636%),交易对价约2.67亿元。嘉兴汇芯承诺12个月内不对外转让股份,且转让价格较停牌前收盘价溢价11%,整体估值达39亿元。溢价转让或成为股价涨停的直接诱因。

川土微成立于2016年,由上海交大微电子学院副教授陈东坡创立,主营高端模拟芯片研发设计与销售,产品涵盖隔离与接口、驱动与电源、高性能模拟三大产品线,以及μMiC战略产品。公司成立仅四年便实现盈利,2022年营收同比增长251%,净利润同比增长641%,并获评国家级专精特新“小巨人”企业。其车规级芯片更获得比亚迪、上汽集团等头部车企投资,客户数量超5000家。

尽管川土微曾计划独立IPO——2024年6月完成股改,7月变更为股份有限公司——但最终选择通过并购实现证券化。这一转变或与汽车芯片市场的激烈竞争有关:在模拟芯片领域,川土微面临国内外众多厂商的挤压,独立IPO流程较长且受市场情绪影响较大,而并购可更快获得资金支持。然而,谈判中双方对估值、条款的分歧,最终导致交易终止。

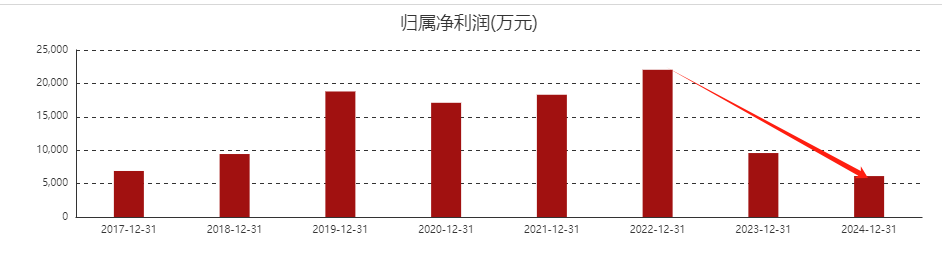

梦天家居成立于上世纪80年代末,创始人余静渊凭借“钢琴漆涂装门”等产品打开市场,2021年底在上交所主板上市,募集资金9.33亿元。然而,公司业绩自2022年起持续下滑:2022—2024年营收从13.89亿元降至11.17亿元,净利润从0.96亿元降至0.61亿元。2025年前三季度,营收7.73亿元,同比下降2.93%,扣非净利润0.37亿元,同比下降0.02%。

定制家居行业竞争加剧是业绩下滑的主因。欧派家居、金牌家居等玩家跨界木门赛道,抢夺市场份额。2020年,欧派家居木门业务收入尚低于梦天家居,2021年便实现反超,2024年收入已是梦天家居的两倍。面对压力,梦天家居曾尝试转型:今年3月,公司向重庆凌芯微电子增资7000万元,持股35%,试图切入芯片领域。此次收购川土微,是其在芯片行业的第二次布局。

图:梦天家居2022年以来净利润变化(来源:东财网)

梦天家居的交易方案引发“类借壳”争议。根据投行人士分析,若买方非川土微实控人,而是独立第三方,则交易可能构成“类借壳”——即通过拆分控制权变更与资产注入,规避重组上市的严格监管。此类交易通常先收购控制权,再注入资产,而梦天家居选择同步进行,进一步增加了复杂性。

监管机构对“类借壳”的审查秉持“实质重于形式”原则,因其可能引发控制权稳定、持续经营能力等方面的风险。例如,梦天家居若成功收购川土微并转让控制权,原股东可能通过高溢价套现,将公司包袱甩给接盘方,而用全体股东的钱押注高风险业务,道德风险显著。这也是近年来监管严加审核此类交易的原因。

梦天家居交易终止的背后,是估值、控制权、业务整合等关键条款的激烈博弈。市场对“讲故事”的跨界并购愈发理性,并非所有交易都能轻易获得买单。对于投资者而言,需警惕高溢价背后的风险,避免盲目跟风。

免责声明

(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经下午茶力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。