2025年11月11日,央行发布《第三季度货币政策执行报告》明确提出,将实施适度宽松的货币政策框架。通过综合运用降准、公开市场操作等工具,保持社会融资条件持续宽松,同时完善货币政策传导机制,确保流动性合理充裕。这一政策导向预示着未来三年市场将维持充裕的资金环境,为资本市场注入长期活力。

报告特别强调,货币供应量增速将与GDP增长、物价水平等核心指标动态匹配,避免流动性过剩或不足。这种精准调控下,社会融资规模有望保持8%-10%的年化增速,为实体经济提供坚实支撑。对于普通投资者而言,在存款利率持续下行背景下,如何优化资产配置成为关键命题。

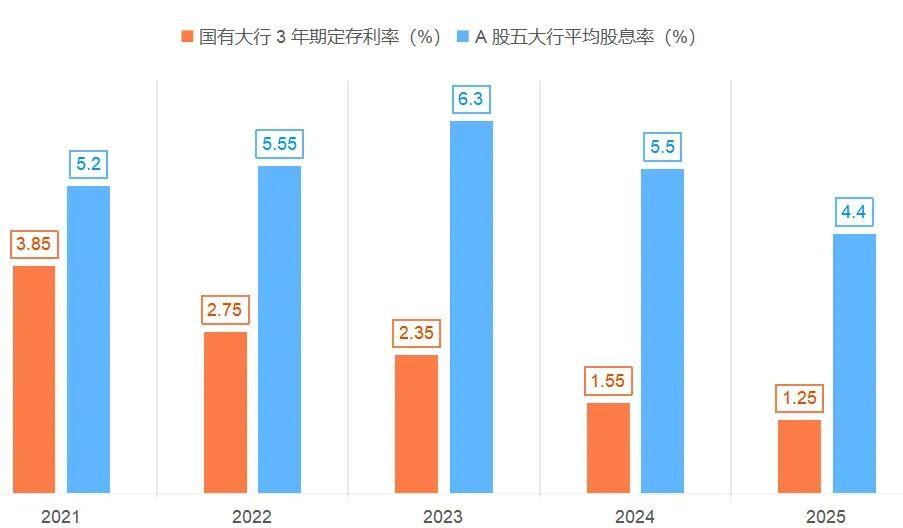

<资金逐利特性决定其流向更具收益优势的领域。数据显示,国有大行三年期定存利率已从2021年的3.85%降至2025年的1.25%,而同期股市五大行业平均股息率维持在5%以上。具体来看:2021-2023年股息率分别为5.2%、5.55%、6.3%,虽因2023年股价上涨导致2024-2025年稀释至5.5%、4.4%,但仍显著高于存款收益。

以100万元投资为例:2021年定存年息3.85万元,而银行股分红达5.2万元;至2023年,定存利息降至不足2.5万元,银行股分红却增至6.3万元,利差扩大至2.6倍。这种趋势在2024-2025年进一步加剧,股息率分别为定存的3.54倍和3.52倍。在国家信用背书下,银行股不仅收益稳定,且股价波动风险可控,吸引力持续增强。

这一趋势的深层逻辑可追溯至2017年11月国家发布的《划转部分国有资本充实社保基金实施方案》。该政策要求央企、国企按10%比例划转股权至社保基金,通过分红形式补充养老金。截至2020年底,首批划转工作全面完成,累计注入资金超1.68万亿元。这种"蓄水池"机制不仅缓解了养老压力,更将国企发展成果转化为全民共享的红利。

2022年底提出的"中特估"概念成为关键转折点。政策通过要求国企提高分红比例、优化利润分配政策等措施,推动估值体系重构。2024年文件进一步明确,将市值管理纳入国企负责人考核指标,强化分红稳定性和可预期性。这些举措直接提升了高分红企业的市场吸引力,形成政策与市场的良性互动。

2025年政策再放大招:要求大型国有保险公司将新增保费30%投向A股,预计每年带来4000亿元增量资金,三年累计规模突破万亿。这些长期资金将优先配置稳健型资产,高分红、低波动的央国企成为核心标的。券商研究显示,此类配置每年可为市场注入相当于当前日均成交额15%的流动性,显著改善市场生态。

从估值逻辑看,市盈率与无风险利率呈反向关系。当前国内利率持续下行,2025年10年期国债收益率已降至1.8%历史低位。在此背景下,市场对高分红股票的估值容忍度显著提升。以银行股为例:当基准利率为2%时,合理PE为5倍;利率降至1%时,PE可提升至10倍;若利率进一步下探至0.5%,PE有望达到15倍。这种估值重塑效应正在煤炭、电力、基建等现金流稳定的行业蔓延。

政策红利与资金推动下,高分红央国企迎来黄金发展期。已划转社保的企业不仅具备国家战略属性,其分红稳定性更受《中央企业控股上市公司市值管理工作意见》等政策约束。这些企业平均股息率达5.8%,且过去三年分红比例年均增长12%,远超市场平均水平。随着保险资金等长期资本持续入场,此类企业有望复制银行股的估值提升路径。

这场估值重塑运动呈现明显的板块轮动特征。银行股作为先行者,2023年以来涨幅均超100%,农业银行更达200%。随着资金逐步扩散,煤炭、电力等高分红行业已显现启动迹象。数据显示,这些行业2024年平均PE仅8倍,显著低于国际同行15倍水平,存在巨大修复空间。

对于投资者而言,这既是政策驱动的历史性机遇,也是优化资产配置的重要窗口。建议重点关注三类标的:一是股息率持续高于5%的银行股;二是已划转社保且分红比例超40%的能源企业;三是现金流稳定、负债率低于50%的基建龙头。在慢牛行情下,这些企业有望通过"分红提升+估值修复"实现戴维斯双击,为投资者创造超额收益。

THE END