中国车企出海,走出了新姿势。

在以往,我们的车企出海,往往是两个方向。

一是奔向西方,搞定发达国家的高消费市场;二是往南走,在南美洲和东南亚搭建自主生产供应链。

最近,一个新思路出现了,那就是去印尼搞矿。

印尼这个国家,跟中国相距万里,还是个群岛国家,官方统计岛屿数量不少于17000个,有人居住的就有好几千个,物流成本是少不了的。

印度尼西亚地形图

可中国车企,却很早就组团前去了。

动作最快的是五菱,2015年就杀过去了,还是带着很多家供应链企业一起去的。

现在,很多当时同行的上游企业,已经在印尼扎下了根,达成更大范围的合作。

中国车企在印尼,主打一个长期主义。

不求眼前盈利,但求守住阵地,为未来的发展打一个更结实的地基。

放眼印尼,我们会发现,中国的大部分车企都已经不同程度地来了。

比亚迪、五菱、奇瑞、吉利、小鹏、长城……

印尼的五菱汽车

不过他们想在印尼卖车,还得先交些学费、上些课,认真了解下这个世界的参差。

出海印尼,中国车企首先看到的,是糟糕的交通和极低的国民收入。

印尼的核心区域爪哇岛,面积13.22万平方千米,虽然只占到整个国家面积的6.6%,却承载着1.5亿的人口。

直观一点说,就是爪哇岛以超北京8倍的土地,承载了接近北京7倍的人口。

而相比于北京的交通情况,印尼是公路少、道路窄、交通乱。

此前,卖润滑油的公司嘉实多,和卫星定位系统GPS生产商Tom Tom一起做了项调查,在全球78座著名城市中,印尼的首都雅加达,是全球拥堵第一名。

有数据显示,雅加达的司机每年平均刹车次数高达3.28万次,远超世界其他城市1.8万次的平均水平。

交通差,公交的运力自然也好不到哪去,大家出门要么骑自己的摩托,要么就打“摩的”,所以印尼家家户户有摩托车,还有很多家庭,每两人就有一台摩托车。

印尼堵车,四轮车和两轮车是可以糊成一片、严丝合缝的

不仅如此,印尼的大部分道路都是双向单车道或单向车道,还有相当多的路,连基础的铺设都没有。

所以中国车企去印尼,就好比追求智能化、科技感的苹果手机,突然遇到了一群想要诺基亚的买主。

残酷的是,这批买主群体还特别大,约等于印尼的全体国民。

对于交通问题,当地政府一直在想办法解决,比如在2004年就修建了快速公交系统,2019年第一条地铁线路也正式启用。

由中国承建的重点基建项目雅万高铁,就在哈利姆站与雅加达地铁相连。

但城市道路的升级,不是简单的拆了重建,而是要根据城市的建筑、配套情况,因地制宜地进行改造。

印尼的狭窄街道

而对于印尼人,热爱土地的文化传统,让大部分人只愿意住平房或二三层的独栋,即便政府提倡住高楼,他们也不愿意。

所以在雅加达,只有最繁华的中心区有一些公寓楼房,周边区域大部分都是低矮建筑。

房屋的容积率极低,对地面占用大,留给城市道路的空间自然就被压缩到了极点。

而住在这些独栋和平房中的人,大部分收入都不高。

根据印尼官方标准(BPS)在今年3月统计的数据,印尼人口中有8.47%属于贫困阶层,每人每月支出低于609160印尼盾,大约人民币两三百块。

日常生活所需,主要靠街边小贩,消费习惯被完全隔离在现代购物体系之外。

印尼贫民窟里的人

接下来是24.42%的经济脆弱人群,收入只能维持日常花销,几乎没有应对疾病和意外的能力,以及49.29%的准中产,月支出约260万-600万印尼盾,约合人民币1200-2800元。

这些人加在一起,就已经是超印尼80%的人口。

剩下的部分人,其中17.25%是中产,月消费200万-900万印尼盾,相当于我们的900-4000元人民币。

我们把以上提到的这些穷人、中产、准中产加在一起,就得到了超过其国家人口99%的一群人。

富人占比不足1%。

国民收入低,也是一个历史问题了。

1998年亚洲经济危机,来到印尼的外资迅速外逃,缺乏资金支持的工业体系失血,使国家过早地进入了“去工业化”,所以印尼工业就一直维持低端水平,只能覆盖基本的民生需求。

印尼的地摊,跟大商场截然不同的画风

所以印尼的经济政策就像走钢丝,既要想尽办法吸引外资,又要掌握好尺度,不能让外企太过于强势,抢了本地企业的市场份额。

相关政策,自然也是出台了一大堆,我们在这里就说两个最主要的。

一个是“印尼商业领域标准分类(KBLI)”,中国企业去印尼,必须按照规定成立本地公司 ,并缴纳不少于100亿印尼盾(按当前汇率约合450万人民币)的注册资金。

这个KBLI编码的学问可大了,其中标注了不同产业的“风险程度”,企业是要在自己选择的类目下接受相关部门监管和审查的。

所以一旦选错,企业就面临业务申请被驳回,几个月的时间成本打水漂。

另一个是“本地化率(TKDN)”要求,外企必须有相当比例的零部件在印尼本地生产或采购,才能享受政策红利,否则甚至影响产品的销售。

这些政策就像层层加码的投名状,外企如果三心二意,不想本地化,那就别想玩转印尼市场。

肉眼可见,中国车企去印尼,要做的准备可太多了。

成本是省不了的,风险是免不了的。

那究竟要怎么做,才能稍微容易点呢?

在印尼,中国车企最先面临的就是日本车。

根据印尼方面披露的汽车销售数据,今年3月当地销量最高的车企是日本丰田,22476辆,其次是丰田旗下品牌大发,为13075辆。

紧随其后,还是三家日本车企,本田、三菱、铃木,销量在4000辆-7000辆之间。

中国销量最高的车企,只能排到第六名。

所以很多到印尼工作的中国人觉得,印尼街上到处都是奇瑞、五菱、比亚迪,其实多少是有点“选择性注意”。

毕竟在他乡看到家乡的车,亲切感是免不了的。

自上世纪六七十年代到今天,半个世纪过去了,日系车一直都是印尼市场上的霸主。

中国车企出海印尼,几乎就是虎口夺食。

不过用发展的眼光看,日系车企在印尼长达半个世纪的发展,恰恰为中国车企提供了最现实的参照。

最开始,印尼的汽车业,其实是被美国人启动的。

1927年,美国的福特汽车,刚用爆款T型车赚得盆满钵满,它就在印尼开设了一家海外工厂。

无奈,福特来得太早,没赶上好时候。

1920-1960年代的印尼,内外交困。

外部,世界经济危机和二战,对其猛烈冲击;而在内部,印尼经历了独立战争和政权更替。

国家经济萧条,国民收入低迷,大家买车的动力不强。

与此同时,过高的物流成本、降不下来的组装成本、以及印尼对其整车出口实施的惩罚性关税,让福特在印尼的经营一直不温不火,甚至还出现了亏损。

直到1960年代,以丰田、三菱为代表的日本车企,为规避印尼的政策制裁,采用独特的“供应链打包出海”模式来到印尼,整个印尼的车市这才火热起来。

所谓“供应链打包出海”,指的是日本车企在出海印尼的同时,把上游配套的整个产业链一并带过去,在封闭的生态内搞生产。

这引发印尼人的抵制情绪。

1974年,日本前首相田中角荣访问印尼,当地人自发组织大规模的排日暴乱,甚至有人聚集到街上,将日本汽车推翻、烧毁、砸烂。

1974年排日运动的老照片,一辆被烧毁的日本车,以及一位被捕的肇事者

为破除日企搭建的产业壁垒,迫使它们带动本土企业的发展,印尼在上世纪90年代还推出一个“先锋计划”,通过税收减免等优惠,鼓励外国车企使用本地零部件。

但日本方面却认为这是不合理的,还联合美国、欧盟把印尼告上了WTO。

随着印尼的败诉,扶持本土汽车业的先锋计划就此夭折。

所以印尼的日系车,在普通人眼中有着高性价比,在印尼上层看来却像是一颗毒丸,压制着本国产业的发展。

缝隙之处,即是机会。

中国车企在出海印尼时,抓住了一个重要的关键词:合作。

目前出海到印尼的中国车企,几乎都与本地企业形成不同程度的合作。

比如吉利、奇瑞、小鹏、哪吒,都与Handal Indonesia Motor(HIM)公司合作,达成全散件组装的CKD模式,其中小鹏的G6和X9车型,就是在HIM组装生产。

如此操作,既降低了中企的关税和服务成本,也实现了本土化率的要求。

与此同时,一些中国车企还用上了印尼本土企业生产的零部件,并为当地带来大量的就业机会。

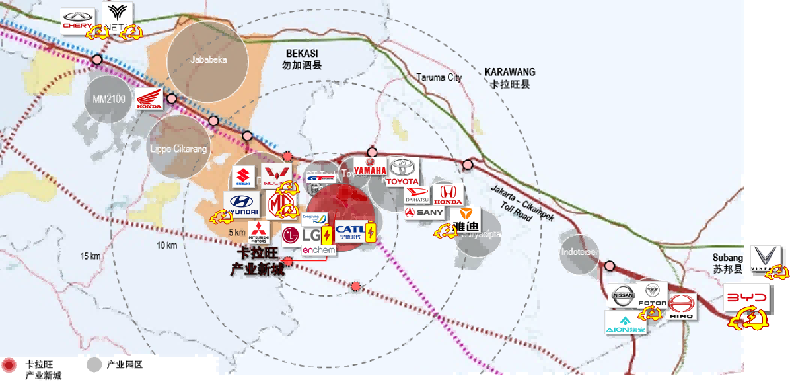

在印尼的雅加达至万隆之间,有一条汽车产业走廊,已经聚集了多家中国企业

当然,中国车的热销,印尼的ERAL和X-Motors两家公司也有功劳,小鹏、奇瑞、长城等中国品牌的本地销售及售后服务,就是与这两家合作完成。

合作是全方位的,服务也是相当细致的。

比如比亚迪,曾联合印尼当地的商场、加油站、以及本地充电运营商,建设了120座快充站,帮车主解决里程焦虑。

五菱则是在今年的斋月期间,在印尼主要岛屿的70多个城镇,为返乡的车主们提供紧急救援。

上汽通用五菱全球第300万辆新能源汽车在印尼下线

不仅如此,曾经日本车企仰仗丰田、三菱等大财团经验,在印尼深耕多年才得以实现的分期付款等金融服务,中国车企也基本实现了。

比如五菱,在2018年就与上汽香港投资有限公司、美国通用汽车金融服务公司、印尼金光金融等机构,合资成立“五菱多元金融印尼有限公司”,为当地人买车提供金融保障。

中国车企拿出了足够多的诚意,印尼方面也相当认可。

2022年,宁德时代就与“印尼投资局”合作设立了一个20亿美元规模的“印尼绿色电动汽车基金”,其目的就是帮中国新能源车企准备一个合法资金池。

而随着宁德时代印尼工厂在2026年投产,其客户如比亚迪、奇瑞、现代,就可以用上印尼本地生产的动力电池,关税和物流成本又省下一大截。

相比于下游的汽车生产企业,宁德时代这样的电池生产商布局印尼,就另有一番更深层的战略考量。

在中国车企组团到来之后,印尼对汽车业的雄心再次被点燃。

2021年,印尼政府明确提出,要在2030年生产60万辆电动汽车的量化目标。

去年6月,印尼政府再次指出,要将自身打造成全球右舵电动车生产基地,向全球54个国家出口右舵车。

不过,吸引中国车企的还有一样关键的东西:

印度尼西亚,有着全球产量最丰富、品位最好的镍矿,是不锈钢和动力电池的重要原料。

落地印尼的青山控股等中国矿企,每年向中国运回的镍铁,让我们的不锈钢产量常年位居全球的60%以上;华友钴业的硫酸锂,主要服务新能源产业,让中国的三元锂电池续航不断升级。

青山控股在印尼的基地

所以在未来,布局印尼对中国至少有两个深远意义。

1、守护供应链安全

在长期的制造业强国战略下,我国已发展成为全球最大的不锈钢生产国。

而在新能源产业崛起的近二十年中,随着三元锂电池对镍的需求暴增,能否以较低价格获得稳定的镍资源供应,就成了一件尤为重要的事。

镍资源的保供,决定着汽车动力电池的产能,进一步影响着汽车的生产制造。

所以深入耦合印尼的上游镍产业,就是我们新能源战略的重要一环。拥有丰富镍资源的印尼,就是我们必须要携手的重要伙伴。

2、助力人民币国际化

全球化背景下,不仅中国的汽车要出海,我们的货币也要出海。

近几年,人民币的国际地位稳步攀升。

根据环球银行金融电信协会(SWIFT)数据显示,截止到2024年8月,人民币在全球贸易融资市场上的占比,已经达到5.95%,稳居全球第二,仅次于美元。

当我们与印尼在镍矿产的合作上使用本币结算(LCT)时,人民币的国际地位就更稳。

当中国与印尼合作的车企将右舵车卖向欧洲和东南亚,也将重要的镍矿产资源出口到印度、韩国,以及一些欧洲国家,人民币的使用场景可能会越多,在国际贸易和金融上的话语权就越大。

就像上世纪的“石油美元”。

回望历史,在上世纪六十年代至今,印尼一直与淡水河谷印尼分公司共同开采红土镍矿,而淡水河谷只是将印尼的镍矿简单加工,就出口到日本等国家进行加工,印尼本土的附加值极低。

极尽的榨取,用最低的成本,获取最高的利润。

一直到2009年,中国矿企青山控股进入印尼,还为它带来了RKEF(回转窑-矿热炉)工艺。

此后另一家中企华友钴业,也为印尼引入了高压酸浸(HPAL)技术,进一步帮助印尼将矿产资源的附加值留在国内。

在印尼一家中资合资企业中,员工们正在镍铁生产线上工作

图片来源:新华社

“镍+新能源车+人民币”的组合,就是在这样的紧密合作之下形成的。

回头来看,目前的印尼,仍然是实力不如潜力大。

但这个有资源又有诚意的市场,让我们充满期待。

两个国家的合作,本就不是一蹴而就。比祈求更一步到位,更务实的,就是先走好脚下的路。

而这个与时间为友的巨大工程,值得我们用心投入。

产业出海,带动的是中国影响力不断扩大。