中国商报(记者 马文博)近期,国内多家中小银行陆续下架3年期、5年期定期存款产品,同时对各期限存款利率进行同步下调。这一现象引发市场广泛关注,业内人士指出,此举反映出当前银行业特别是中小银行在净息差持续收窄背景下,主动优化负债结构的管理策略。

专家建议,储户应根据自身资金需求,平衡收益性与流动性,避免过度依赖单一存款产品。可通过阶梯存款组合、储蓄国债、中低风险理财等多元化工具实现资产配置优化。

内蒙古土右旗蒙银村镇银行近日发布的公告显示,该行将取消5年期整存整取定期存款产品。尽管该公告已被删除,但记者致电该行某支行确认,目前最长定期存款期限为3年,利率为1.85%。

类似调整并非个例。据不完全统计,中信百信银行、苏商银行、中关村银行等多家机构已不再提供5年期定期存款产品,部分银行甚至下架了3年期产品。

中关村银行App显示已下架3年期定期存款产品

中信百信银行App显示不再提供5年期定期存款产品

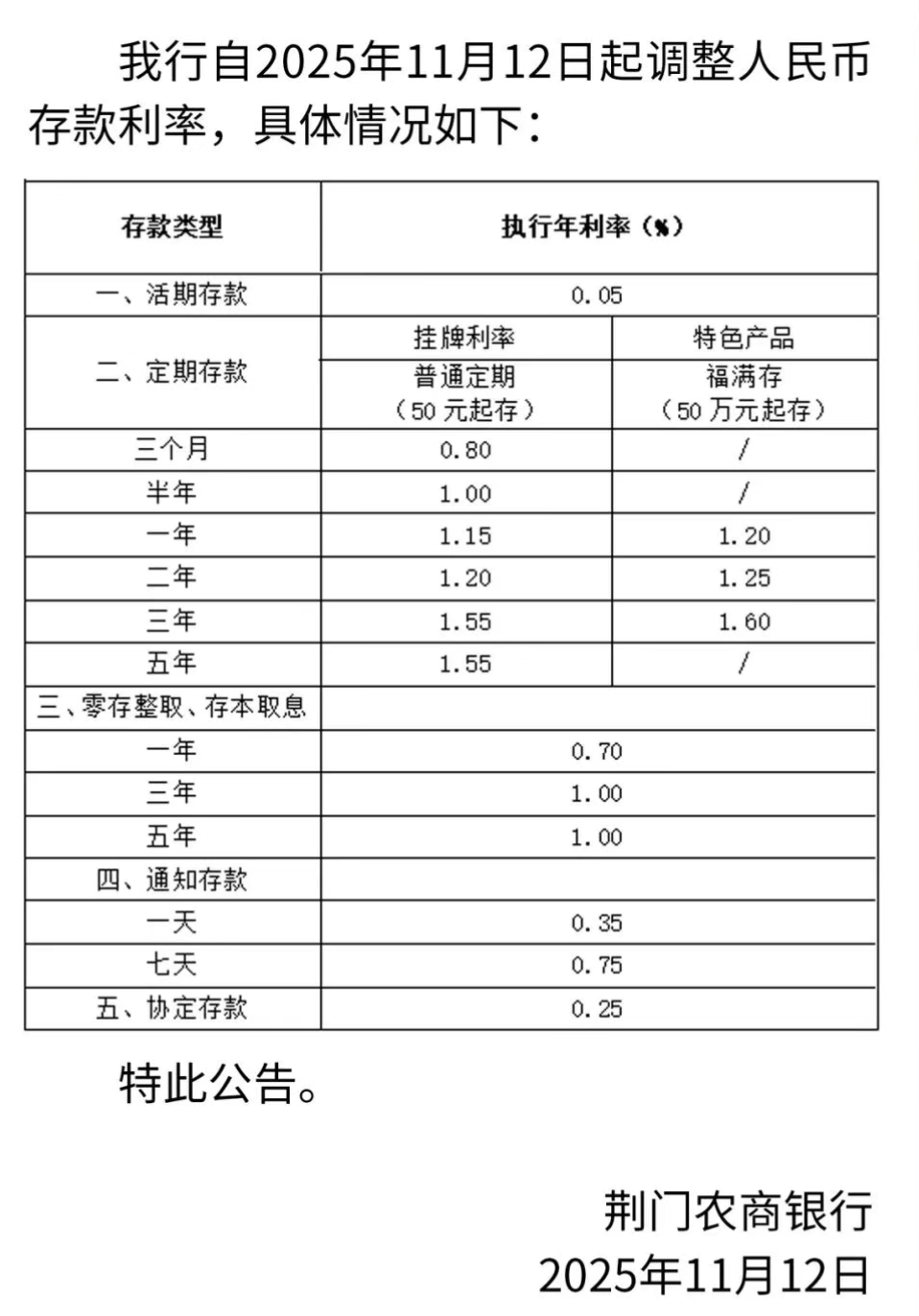

与此同时,降息潮蔓延至更多中小银行。湖北荆门农商银行11月12日公告显示,其特色产品“福满存”1年期、3年期、5年期存款利率分别下调0.10、0.15、0.15个百分点,较今年5月末明显降低。

湖北荆门农商银行微信公众号公告显示存款利率下调

中国社会科学院研究生院特聘导师柏文喜分析称:“过去中小银行常通过高息长期存款吸引客户,但在利率市场化推进和监管引导降低融资成本背景下,这种模式已难持续。此次调整标志着银行从‘价格竞争’向‘结构优化’转型,未来更多机构可能跟进。”

业内人士指出,下架中长期存款产品是银行在低利率环境下的结构性调整。苏商银行特约研究员高政扬表示:“当前LPR下行叠加贷款收益率走低,银行资产端收益空间被持续挤压,而负债端长期高成本存款的刚性支出,进一步放大了息差收窄压力。通过压缩中长期存款规模,银行可降低长期负债成本并提升结构灵活性。”

国家金融监督管理总局数据显示,截至2025年第三季度末,商业银行净息差为1.42%,环比第二季度保持稳定。具体来看,国有大行净息差最低(1.31%),城商行(1.37%)、股份制银行(1.56%)和农商行(1.58%)次之,民营银行虽仍保持3.83%的高位,但环比减少0.08个百分点。

苏商银行特约研究员付一夫补充道:“市场对利率走低已形成一致判断,若银行保留高息长期定存,将锁定未来负债成本。此外,3年期利率高于5年期的倒挂现象削弱了长期产品吸引力,而当前信贷需求放缓也降低了银行揽储动力。”

中国城市发展研究院投资部副主任袁帅认为:“存款利率市场化将引导资金根据收益和风险特征更合理流动,推动资源向更具发展潜力的领域配置。”

付一夫建议,居民需重构资产配置:可通过阶梯存款组合、储蓄国债、中低风险理财等工具平衡收益与流动性,同时警惕高收益陷阱。他预测,中小银行跟进调整将成为趋势,行业将加速向“成本管控+服务升级”转型,居民理财需主动适配低利率时代。

袁帅强调,监管部门应加强金融市场监管,规范金融机构经营行为,并加大金融知识普及力度,提升消费者理财意识和风险识别能力。

(注:本文不构成任何投资理财建议)