(来源:财富观察室)

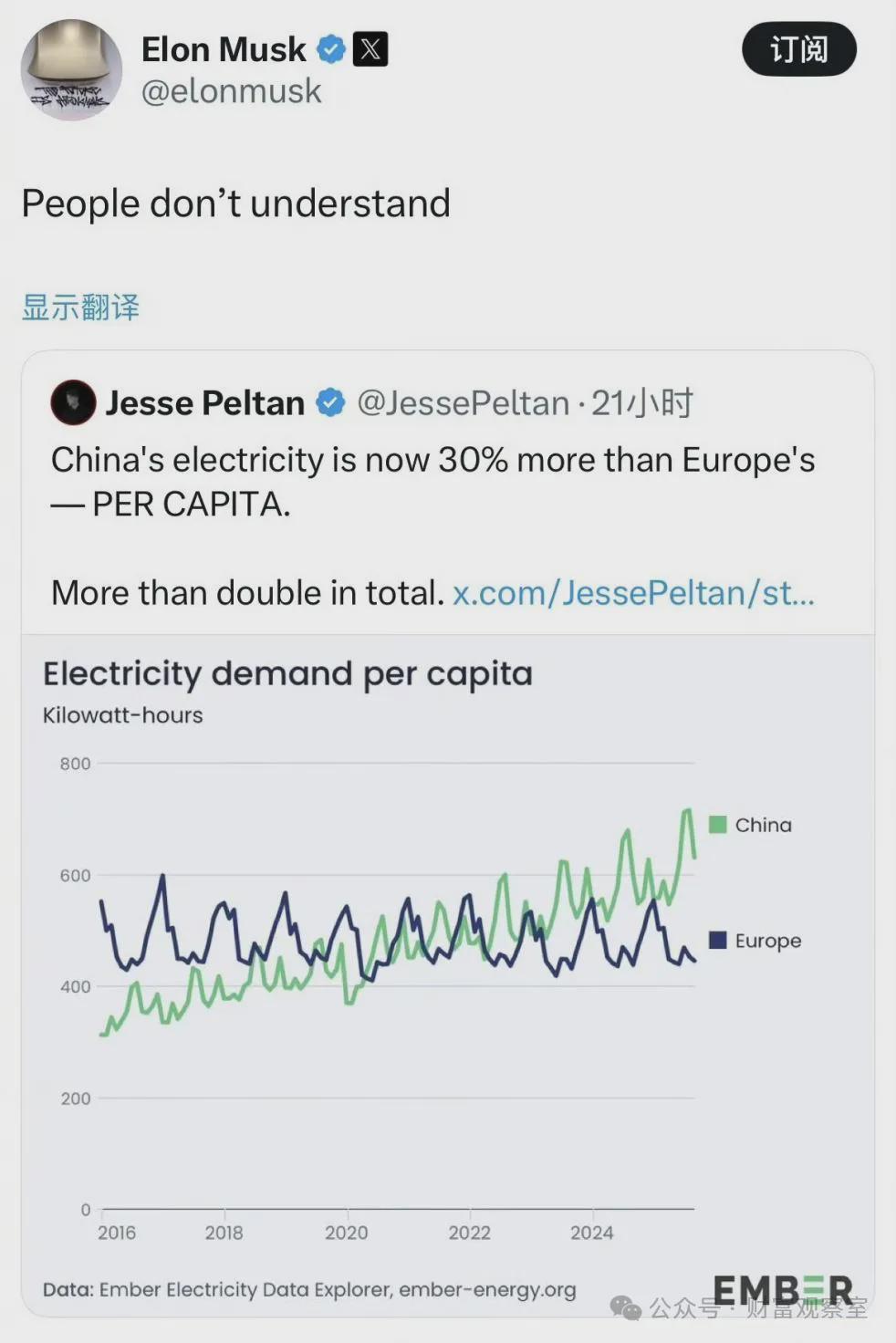

长期以来,欧美工业强国形象深入人心,但中国在电力领域的变革正改写全球能源格局。特斯拉创始人马斯克在社交媒体转发的一组数据引发震动:中国人均用电量较欧洲高出30%,总用电量达欧洲两倍以上。这一数据背后,是更震撼的现实图景——

根据《世界能源统计年鉴(2024)》,2023年中国发电量达9.4万亿千瓦时,远超美国的4.4万亿千瓦时。马斯克曾直言:"工业产能首先近似于发电量"。2024年,中国发电量突破10万亿千瓦时,相当于第二至第七位国家(美、印、俄、日、巴、加)的总和。这种碾压式优势,在新能源领域尤为显著——

2025年7月,欧美顶级风投机构代表团访华,在宁德时代目睹高度自动化生产线:机器人手臂以0.01毫米精度组装电池,全球每3块动力电池就有1块产自这里。在协鑫光电,钙钛矿太阳能技术实现每周迭代,实验室到量产仅需3个月,而欧美同类技术商业化周期长达5-10年。这种效率差距让欧美投资者惊呼:"新能源游戏已结束"。

中国已构建起覆盖发电-传输-储存-应用的全链条优势:2025年风光装机突破14亿千瓦,超越煤电;储能技术支撑电动车续航突破1000公里;AI数据中心、智能家居等新兴场景持续创造电力需求。这种系统性优势,正在重塑全球产业竞争规则。

当世界开始正视中国新能源优势时,更深层的变革正在发生——政策、产业、资本三重力量正在重新定义行业价值。

政策层面:2025年9月国家发改委发布的《新型储能规模化建设专项行动方案》明确,到2027年新型储能装机规模达1.8亿千瓦,带动2500亿元直接投资。政策导向从追求装机量转向构建产业生态,储能战略地位全面提升。

产业层面:需求结构发生根本性转变。2025年前8个月国内新型储能装机达75.9GWh,同比增长42%;第三季度储能锂电池出货量165GWh,预计全年突破580GWh。国际市场同样爆发式增长,中国企业上半年斩获186GWh海外订单,同比激增220%。AI数据中心带来的电力需求,正成为储能企业的新增长极。

资本层面:市场认知快速迭代。广发碳中和主题基金经理郑澄然在三季报中指出:"2025年的储能,相当于2017年的光伏和2020年的电动车。"该基金重仓的阳光电源、阿特斯等企业,在Q3分别实现139%和48%的市值增长,验证了这种判断的前瞻性。

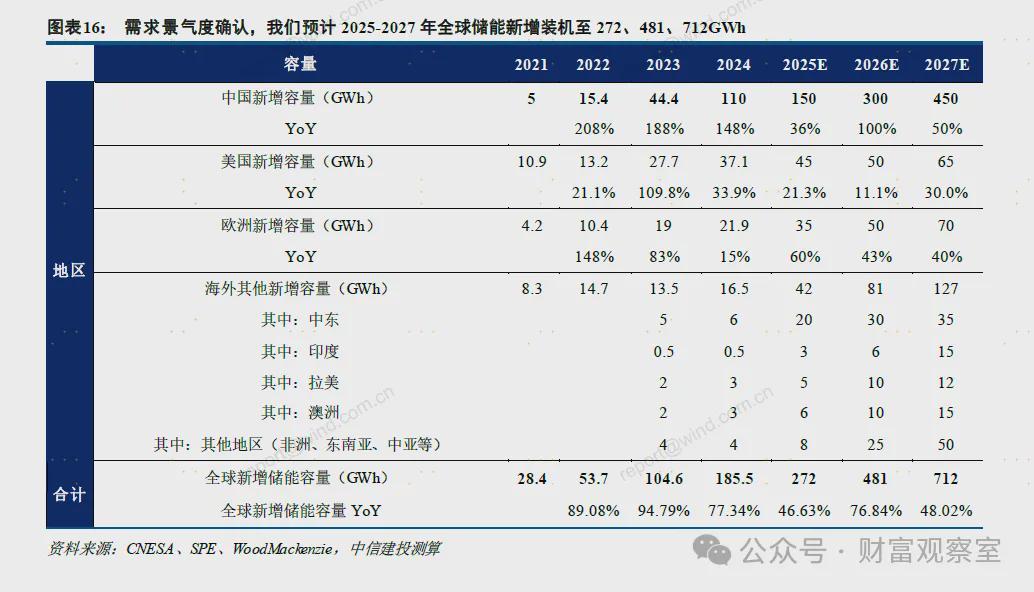

中信建投证券分析指出,全球缺电背景下,中国新能源企业面临四大机遇:

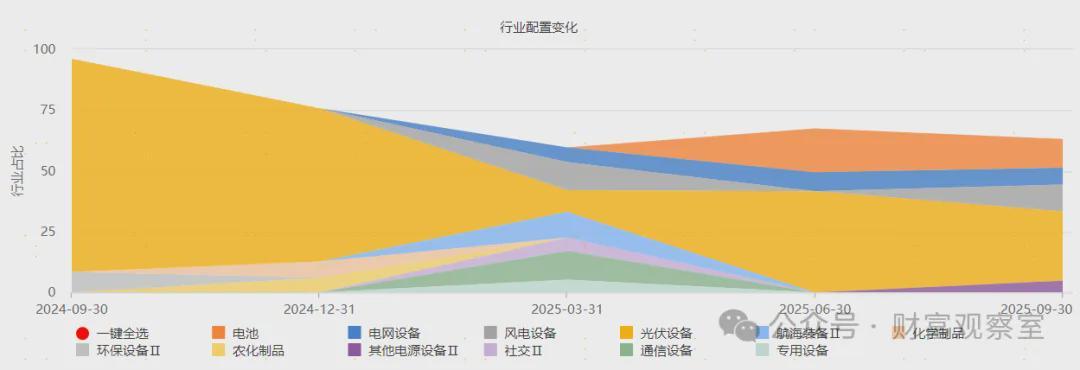

这种产业变革中,专业基金管理人的价值愈发凸显。以广发碳中和主题基金(A/C:018418/018419)为例,其通过动态调整储能、海风、光伏等细分行业配置,实现精准捕捉行业拐点。三季报显示,该基金对率先反转的储能板块增配,对海风板块保持关注,对光伏/锂电维持稳健持仓。

数据印证了这种策略的有效性:截至11月14日,该基金年内涨幅达73.27%,超越业绩基准43个百分点。与中证内地新能源主题指数、中证光伏产业指数相比,近1年、成立以来的超额收益均显著领先。

当前,新能源产业已从规模扩张转向质量提升阶段。对于投资者而言,选择像广发碳中和主题这样具备产业链深度研究能力的基金,既能规避技术路线风险,又能分享能源革命带来的时代红利。这或许正是顺应全球能源结构升级浪潮的最优解。

— 证券市场周刊 广告 —