每经记者:彭斐 每经编辑:文多

因计划收购净资产为负的旅行社而收到交易所问询函后,昂立教育(SH600661,股价10.74元,市值30.78亿元)披露了长达30页的回复公告,详细回应市场质疑。

10月底,昂立教育宣布拟以3800万元现金收购上海乐游誉途国际旅行社有限公司(以下简称“上海乐游”)100%股权。然而,上海乐游净资产为负,本次评估增值率却高达521.71%。此外,公司董事会审议此事议案时,罕见地出现了4名董事弃权的情况,令此次交易备受市场瞩目。

在11月19日发布的回复中,昂立教育阐述了收购理由:借机切入“银发经济”赛道,立足教培主业,打造文旅业务第二增长曲线的战略构想。

《每日经济新闻》记者注意到,上市公司还解释了标的公司业绩承诺(未来4年累计营收不低于4.8亿元)的合理性。

回复力证“银发”流量变现逻辑

在此次收购案中,最引人注目的莫过于昂立教育董事会内部的分歧。在审议收购议案的第十二届董事会第一次会议上,11名董事中有4名投出了弃权票——这种情况并不多见。

投出弃权票的非独立董事张文浩直言:“该收购没能在教培主业上发力,教培、旅游、养老的协同存在很大的变量和不确定性。”张文浩还称,上市公司历史上多次收购不及预期,“缺乏成功的经验”。独立董事毛振华则“看不出此项收购对主营业务的支持”,并建议先合作再收购。独立董事高峰简单表示“项目不清晰”。

图片来源:公告截图

面对董事及监管层的质疑,在11月19日晚间发布的回复中,昂立教育详细阐述了其背后的战略考量。

昂立教育表示,本次交易的主要考虑是实现战略协同与业务协同。公司主业是教培业务,同时因应老龄化趋势,公司将银发经济业务作为公司业务增长的第二曲线。

“公司于2024年下半年开始调研银发经济相关赛道,2025年初选择银发教育文娱细分赛道,并启动‘快乐公社’项目。从6月至10月底,已陆续开业4家‘快乐公社’门店,服务各类会员/顾客约3600人。”昂立教育称。

值得注意的是,昂立教育的收购逻辑在于“流量复用”与“牌照获取”。

昂立教育认为,公司通过教培主业积累了大量接送学生的长辈群体资源,而这些长辈既有兴趣培训需求,也有旅游需求。收购上海乐游,可以为公司积累的老人群体提供个性化旅游服务。

昂立教育还表示,公司没有国际旅游牌照,而且办理国际旅游牌照至少需要在国内经营旅游业务2年以上,且业务规模达到规定标准。而收购上海乐游之后,上市公司可以委托上海乐游运营亲子游和研学游等业务。

《每日经济新闻》记者注意到,经过昂立教育管理层的进一步解释与沟通,此前投出弃权票的董事态度有所转变。在回复中,独立董事毛振华、高峰等人表示,经审阅补充资料,对业务协同性和商业合理性有了进一步理解,同意公司的回复内容。

为何估值溢价率超500%?

除了战略层面的争议,财务数据的“倒挂”是监管问询的另一个核心。

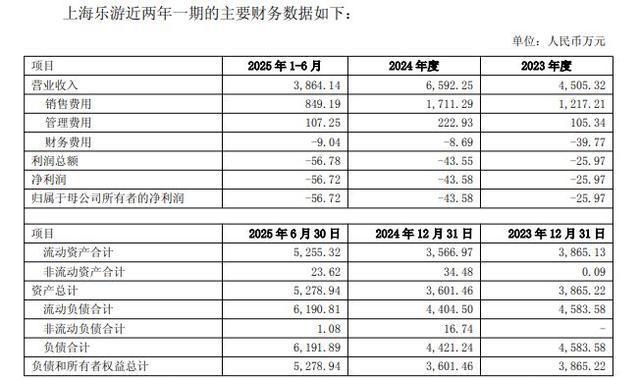

公告显示,截至2025年6月30日,上海乐游的净资产为-912.95万元,处于“资不抵债”状态。此次交易采用收益法进行评估后,标的公司最终估值却达到3850万元,增值率为521.71%。

对此,昂立教育解释称,收益法在评估过程中不仅考虑了标的公司申报的账内账外资产,同时也考虑了企业拥有的稳定客户资源、销售网络、科学的生产经营管理水平等对获利能力产生重大影响的因素,而这些因素未能在资产基础法中予以体现,因此收益法的评估结果高于资产基础法的评估结果。

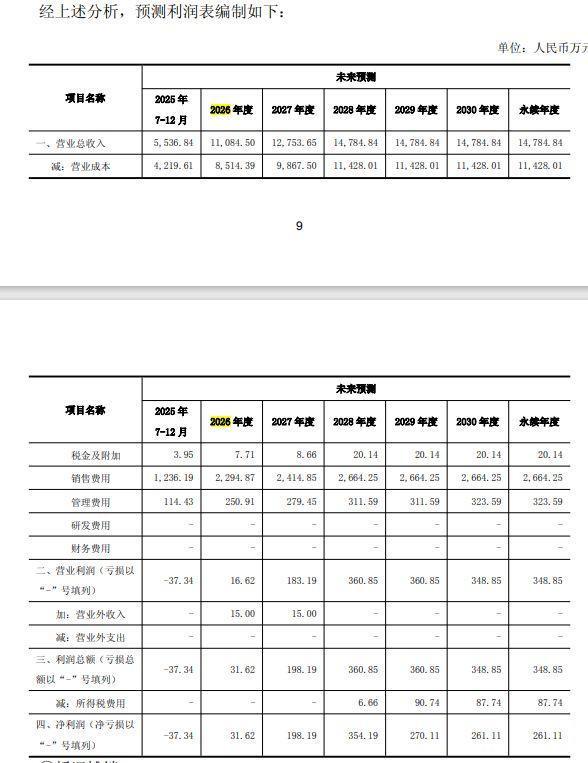

据此前公告,交易对手方上海湘宏文化旅游发展集团有限公司(以下简称“上海湘宏”)签下了一份颇具压力的“对赌协议”。根据协议,上海湘宏承诺上海乐游在2025年至2028年四年间,累计经审计营业收入不低于4.8亿元,累计经审计净利润不低于500万元。

然而,上海乐游2024年净利润为-43.58万元,2025年上半年则为-56.72万元。这意味着标的公司必须在极短时间内实现从亏损到持续盈利的逆转。

图片来源:公告截图

在回复中,昂立教育表示:上海乐游的4A级旅行社评定若通过,其市场竞争能力将加强,进入企事业单位合格供应商白名单的入围能力也会加强。上海乐游未来将致力于发力自营产品、扩张门店数量等,预计其2026年起恢复盈利。

图片来源:公告截图

此外,交易的支付安排也值得关注。本次3800万元的交易对价中,第一期支付款项高达3500万元。而这笔款项将用于偿还卖方上海湘宏对上海乐游的资金占款。

昂立教育在回复中称:截至2025年10月25日,上海湘宏应付上海乐游资金占款金额约3291万元,支付第一笔股转款前,公司财务中心会全面管控上海乐游资金及财务等,待上海湘宏清偿对上海乐游的占用资金后,将不存在对上海乐游的资金占用情况。