作者|宋婉心

编辑|张帆

封面来源|视觉中国

时隔四年,腾讯控股再次启动债券发行计划,首度试水点心债市场。这一动作打破了市场对‘不缺钱’的腾讯无需融资的固有认知,引发资本市场的广泛关注。

根据港交所公告,腾讯于2025年9月16日与经办机构签订认购协议,计划发行总额90亿元人民币的票据,扣除相关费用后净融资约89.7亿元,资金用途标注为‘一般企业用途’。这是自2021年4月以来,腾讯首次以任何货币形式发行债券。

打破四年‘沉默’:腾讯为何突然融资?

针对腾讯此次发债,市场主流观点指向到期债务再融资。数据显示,腾讯有两笔美元债将于2026年到期,其中1月到期10亿美元,4月到期5亿美元。通过发行新债置换高成本美元债,优化债务结构,成为部分分析师的首要推测。

然而,从现金流数据看,这一解释缺乏说服力。2025年前两个季度,腾讯自由现金流分别达471亿元和430亿元,远超105亿元的债务总额。横向对比,百度二季度自由现金流为-47亿元,阿里则为-188.15亿元,腾讯的现金流充裕度显著高于同行。

‘以腾讯的现金流状况,到期兑付毫无压力,无需提前半年专门发债。’一位不愿具名的分析师指出。

尽管如此,市场仍存在另一种解释:利用人民币低利率环境置换高成本美元债。当前点心债融资成本显著低于美元债,通过债务置换可降低财务成本,优化资本结构。

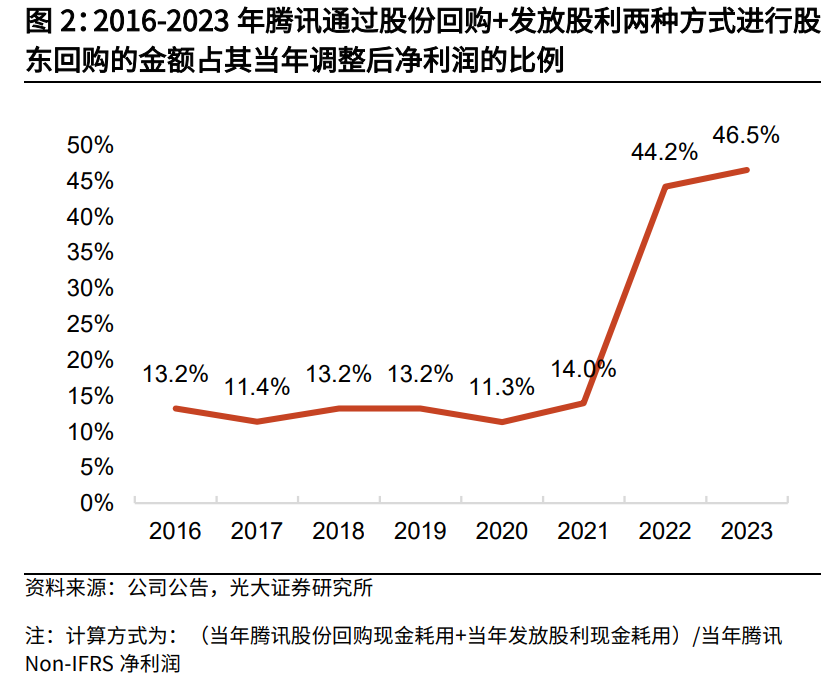

更值得关注的是,腾讯此次发债或与其大规模股份回购计划密切相关。数据显示,截至9月11日,腾讯年内累计回购总额达499.54亿港元,占总股本1.02%,回购规模位居港股市场首位,远超第二名汇丰控股的252.53亿港元。

回顾历史,腾讯的回购策略经历了显著转变。2021年前,腾讯将大量现金用于对外投资,2021年三季度投资收益净额达265亿元,占同期净利润的67%。然而,随着大股东PROSUS公司清仓式减持,腾讯自2021年起开启密集回购模式,当年回购25.99亿港元,此后规模逐年攀升,2024年回购额达1120亿港元,2025年目标为800亿港元。

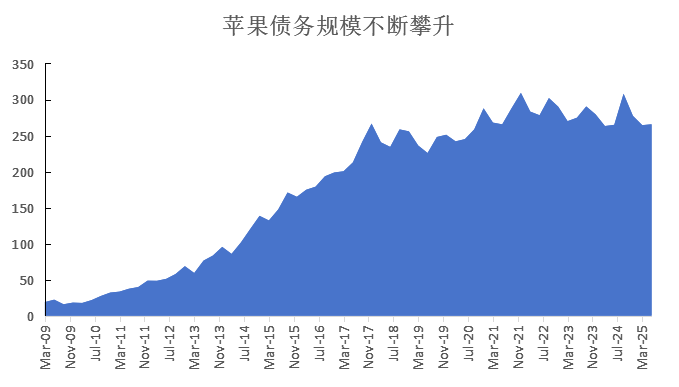

从财务策略看,腾讯此次发债与苹果的‘借债回购’模式高度相似。2013年,苹果首次发行170亿美元债券,同时启动大规模资本返还计划。此后数年,苹果多次利用低利率环境发行债券,支持股票回购。

例如,2017年苹果发行50亿美元债券,当时现金储备超过2000亿美元;2021年2月发行65亿美元债券,8月即启动50亿美元股票回购;2023年5月再次发行超50亿美元债券。今年5月,苹果时隔两年后发行45亿美元债券,认购订单远超目标,达100亿美元。

苹果的‘借债回购’策略不仅优化了资本结构,更直接推动了股价上涨。其核心逻辑在于:通过低息债务融资回购并注销股票,减少流通股总数,从而提升每股收益(EPS)。数据显示,2017年苹果净利润增长5.8%,但回购撬动EPS增长10.2%;2023年净利润下跌2.8%,EPS却维持持平,充分体现了回购对EPS的放大效应。

制图:36氪,数据来源:Wind

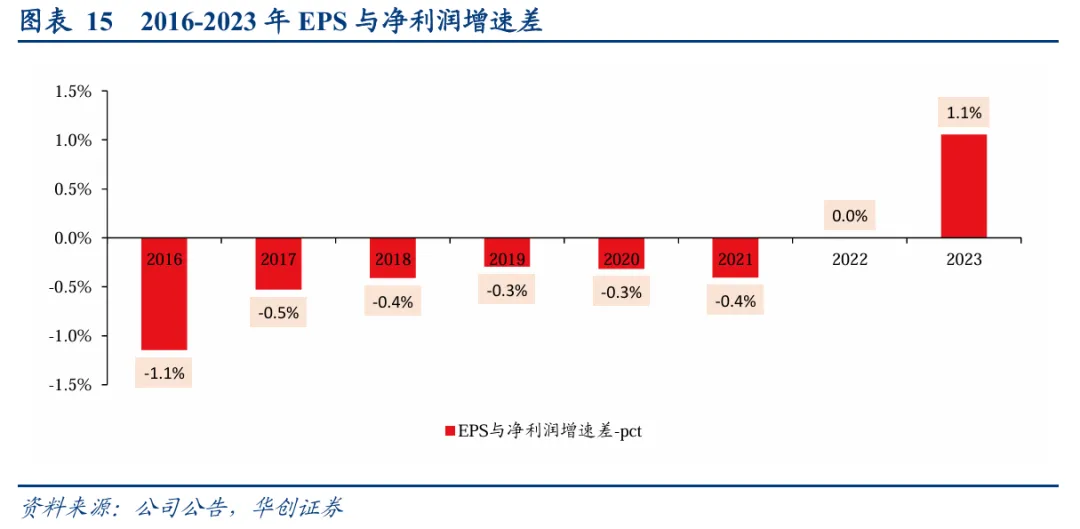

回到腾讯,其回购操作已产生类似效果。2025年第一、二季度,腾讯EPS同比增长均达17%,超越同期净利润增速的14%和16%。尽管此前腾讯主要依靠内生现金流支撑回购,但此次发行点心债的举动,表明公司正考虑运用‘优化融资成本以支持股东回报’的资本策略。

从维护现金储备到债务置换,再到股东回报,腾讯的资本运作已逐步向苹果靠拢。作为港股市场的‘回购大户’,腾讯通过发债与回购的结合,不仅优化了财务结构,更向市场传递了积极信号,形成股价支撑的正向循环。

腾讯EPS与净利增速差

免责声明:

本文内容仅代表作者观点,市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。投资者在决定投资前,务必向专业人士咨询并谨慎决策。本文无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。