文丨赵然

自2023年A股IPO折戟后,海辰储能转战港股的征程再遇波折。这家曾被视为储能赛道'超级黑马'的企业,如今正面临招股书即将失效、技术专利争议、低价竞争策略以及高负债低盈利等多重挑战,其港股IPO之路充满不确定性。

从冯登科涉嫌侵犯商业秘密案的持续发酵,到招股书9月25日面临失效的倒计时,再到与宁德时代旷日持久的专利纠纷,海辰储能的上市进程被外界质疑'技术抄袭'、'不正当竞争',甚至被贴上'高负债低盈利'的标签。

在储能行业资本竞争白热化的背景下,这家年轻企业的上市之路为何如此坎坷?

【风波再起:冯登科案背后的商业秘密争议】

9月15日晚间,一封以'冯登科妻子'名义发布的'喊冤信'在网络迅速传播,将正处于IPO关键期的海辰储能推上风口浪尖。信中称,冯登科2017年从宁德时代离职时仅为P8级别工程师,2020年加入海辰储能后'完全不懂复杂的商业竞争与商业秘密纠纷',试图以此澄清宁德时代与海辰储能之间的技术专利争端。

然而,天眼查数据显示,冯登科并非普通员工,其曾担任海辰储能总裁办公室主任、工程部负责人,并兼任子公司海辰绿能、海辰致诚、海辰创享三家公司的法定代表人。2025年7月,冯登科因涉嫌侵犯商业秘密罪在机场被带走,案件至今未有最终判决。

尽管海辰储能多次发布澄清声明,但冯登科案的司法审判结果仍悬而未决,成为影响公司IPO进程的重要变量。

【上市倒计时:储能赛道资本竞速下的海辰困境】

在储能行业'烈火烹油'的资本浪潮中,港股IPO成为众多企业撬动国际市场的关键跳板。据行家说储能统计,2025年上半年已有18家储能企业申请港股IPO,其中宁德时代、正力新能源已成功H股上市,欣旺达、思格新能源、麦田能源、果下集团等企业均试图通过港股实现加速扩张。

然而,在这场资本盛宴中,海辰储能却迟迟未能拿到'船票'。尽管公司营业收入从2022年的36.15亿元飙升至2024年的129.17亿元,估值达250亿元,但亮眼的财务数据背后,隐忧重重。

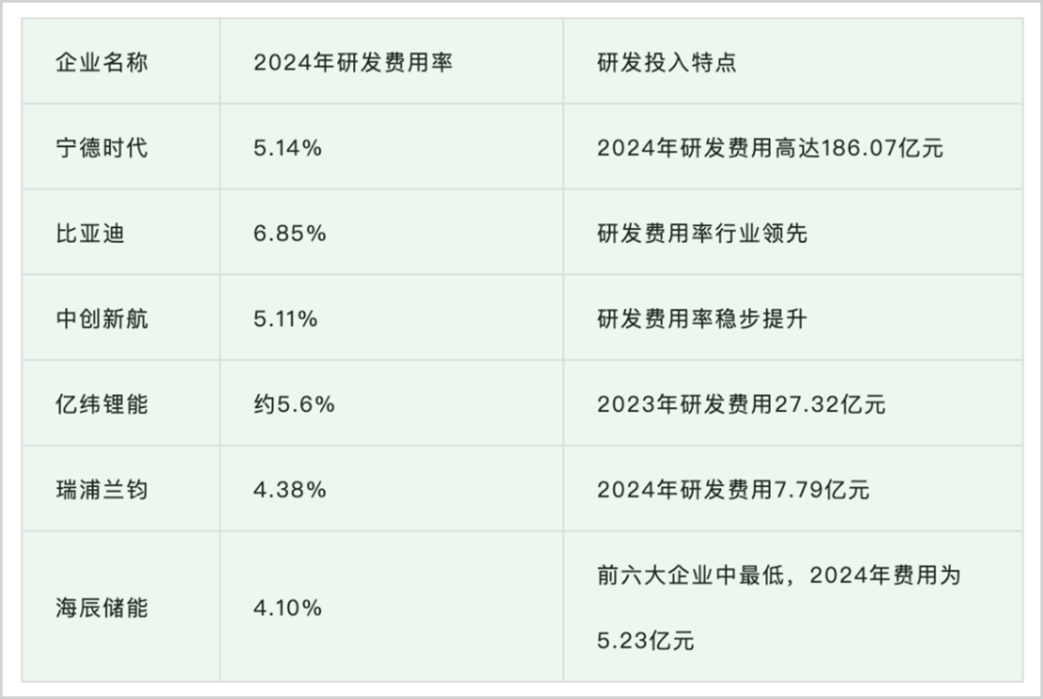

技术专利争议:4000项专利背后的研发投入之谜

海辰储能在5年内申报了多达4000项专利,但2024年研发费用率仅4.1%,远低于宁德时代(5.14%)、比亚迪(6.85%)和亿纬锂能(5.6%)。更引人关注的是,其研发投入长期低于管理费用——2022-2024年研发费用分别为1.97亿元、4.85亿元、5.30亿元,而同期管理费用高达6.53亿元、7.1亿元和7.9亿元。

在技术密集型的储能赛道,发明专利申请流程复杂,从公告日至生效最快需2年,实际可能延长至3-5年。海辰储能如何在短时间内获取如此庞大的专利数量?这一疑问持续困扰着市场。

盈利困境:政府补贴撑起的'纸面富贵'

海辰储能2024年实现净利润2.88亿元,但政府补贴高达4.14亿元,是净利润的1.43倍。剔除补贴后,经调整净利润仅3.18亿元,净利率不足3%。更严峻的是,其核心业务储能电池收入在2024年仅有79.61亿元,增长几乎停滞;国内市场收入从2023年的101亿元下滑至92.17亿元,降幅达8.8%。

产品均价的暴跌进一步压缩了利润空间——2022-2024年,储能电池均价从0.8元/Wh暴跌至0.3元/Wh,降幅高达62.5%。9月16日,海辰储能以73-75美元/KWh的史上超低价中标沙特阿拉伯两个大型储能项目,这一价格不仅远低于欧美均价,甚至接近国内同行成本价,直接引发行业对'低价竞争破坏盈利格局'的质疑。

负债与应收账款'双高':现金流风险隐现

海辰储能的财务隐患不仅限于盈利端。其应收款项从2022年的2.23亿元飙升至2024年的83.15亿元,两年增长37倍,2024年应收款规模相当于当年营收的64%。与此同时,应收账款周转天数从2022年的不到30天延长至2024年的近200天,回款能力显著恶化。

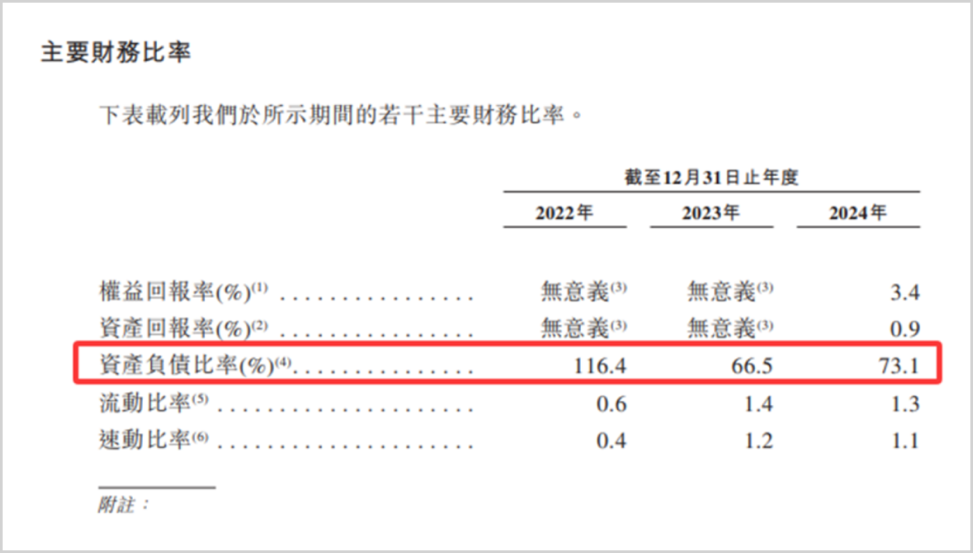

负债方面,银行及其他借款余额近百亿元,而账上现金及现金等价物仅有42.94亿元,资产负债率高达73.1%,流动比率为1.29,低于行业1.5的警戒线。财务成本从2022年的6473万元增至2024年的3.36亿元,相当于年营收的2.6%,已形成沉重负担。

现金流回款迟滞、负债率畸高,若大客户发生违约,海辰储能的现金流将面临巨大风险,这成为其IPO路上的重要障碍。

【何去何从:IPO失败的多重连锁反应】

对于海辰储能的股东而言,IPO是早期投资者退出机制的关键环节。若上市失败,股东无法通过资本市场变现资产,投资回报周期将被大幅延长。

从公司自身看,财务状况与经营模式已引发投资者对未来盈利能力的担忧。低价扩张策略能否持续?在没有政府补助的情况下,高增长模式是否具备可持续性?这些问题成为市场关注的焦点。

技术专利争议若被法院判定成立,海辰储能可能面临巨额赔偿并损害公司声誉,进一步打击资本市场信心。而融资困难将导致技术研发滞后,影响未来产品性能与成本竞争力。

此外,公司尚未完成与境外子公司相关的外汇登记等监管程序,若IPO失败,监管机构的持续关注可能带来更多合规压力。

从专业投资人视角看,海辰储能若未能成功上市,将面临融资难、股东流动性受限、市场信任度下降、技术与扩张受限等多重挑战。若无法及时调整战略、改善现金流与财务健康度,这家储能黑马可能陷入生存危机。

在招股书即将失效的倒计时中,海辰储能的IPO之路已行至关键十字路口。这家年轻企业的未来,将取决于其能否在技术争议、财务隐忧与市场质疑中找到破局之道。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。