今年以来,随着“A+H”模式在资本市场的热度持续攀升,不少A股公司纷纷将目光投向港股市场,寻求更广阔的融资渠道和发展空间。然而,也有公司选择“反其道而行之”,采取独特的上市路径。

日前,即将上会的港股公司百奥赛图(北京)医药科技股份有限公司(以下简称“百奥赛图”)便是一个典型案例,其选择了“先H后A”的上市策略。

早在2022年9月,百奥赛图便已成功登陆港股市场。然而,不到一年后,该公司便在中金公司的保荐下,向科创板递交了上市申请。迄今为止,其审核时长已超过两年,终于迎来了关键进展。

9月24日,科创板上市委将对百奥赛图的上市申请做出审核决定。百奥赛图不仅成为年内首家科创板上会的港股上市公司,更是年内首单采取“先H后A”路径的上会公司。

作为一家临床前CRO企业,百奥赛图的主营业务涵盖实验鼠销售等多个领域,与药康生物(688046.SH)、南模生物(688265.SH)并称为“模式动物三巨头”。

近年来,百奥赛图的业绩表现颇为亮眼。2025年上半年,公司收入达到6.21亿元,同比增长超过50%;同期净利润则达到0.48亿元,较2024年同期的-0.51亿元实现了大幅扭亏。

然而,尽管净利润大幅增长,百奥赛图在上会稿中将2025年上半年及前9个月的净利润同比变动比例分别表述为“-194.72%”和“-162.18%”,这一表述方式在市场间引发了广泛争议。

不少业内人士对此表示,一般对于扭亏为盈的情况,可以不写变动比例,实务中并未对此进行统一规定。

实操中,如何合理表述业绩扭亏为盈时的增长情况,为投资者提供清晰的标识,仍需要更多规则的明示。

百奥赛图此番IPO计划募资11.85亿元,投向“药物早期研发服务平台建设”、“抗体药物研发及评价”及临床前研发等项目的建设。这一募资金额较其首次申报时已下调超过30%。

扭亏为盈的披露争议

百奥赛图此次获得上会机会,或许在市场预料之中。

随着IPO审核进程的加快,不少等待良久的生物医药企业都迎来了关键进展。例如,未盈利创新药企禾元生物(688765.SH)已于近期启动招股。

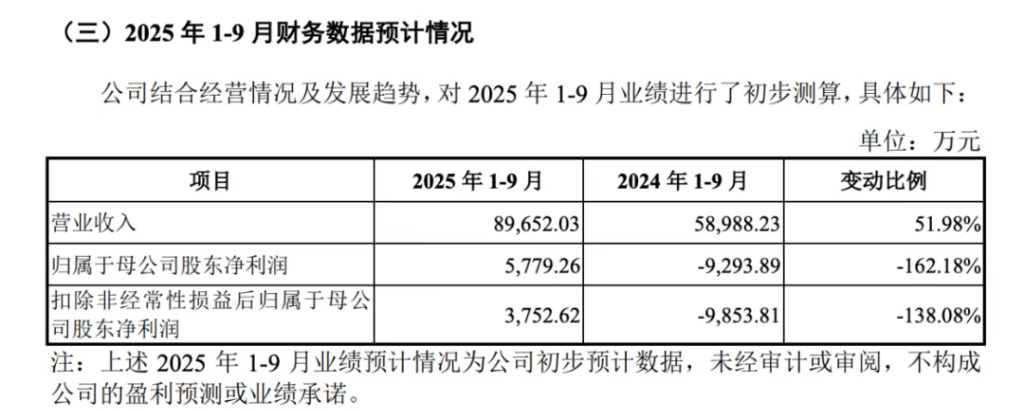

更为关键的是,百奥赛图的基本面确实有了较大程度的改善。今年前9个月,公司预计收入为8.97亿元,同比增长超过50%;同期归母净利润为0.58亿元,较2024年同期的0.93亿元净亏损实现了大幅改善。

此次引发争议之处在于,百奥赛图在上会稿中将扭亏为盈的利润增长率标示为负值——2025年前9个月净利润同比增长表述为“-162.18%”。

仅从这一数值来看,百奥赛图今年以来增长的归母净利润易被误解为出现大幅下滑。但事实上,这是数学计算方法造成的结果,即直接以“(0.58+0.93)/(-0.93)=-1.62”计算业绩变动比例。

接近百奥赛图的人士对此表示:“对于负数转正数的情况,可以不写变动比例,但如果写的话一般就是这种写法。”

据信风与业内人士沟通,目前相关规则尚未明确“扭亏为盈”的变动比例计算方式。

“一般来说,基期是负数就不该有变动比例。如果一定要计算变动比例,实务中确实没有统一写法。”北京一家审计机构人士表示。

实操方面确实如此,即便是同一家保荐机构的项目,其标识方式也存在差异。

信风注意到,同是中金公司保荐并已进入注册环节的科创板IPO项目深圳北芯生命科技股份有限公司(以下简称“北芯生命”)便采取了不同的计算方式。

2025年一季度,北芯生命的归母净利润为0.21亿元,较2024年同期的0.19亿元亏损实现大幅扭亏,其变动比例表述为“207.85%”。

其中,北芯生命的具体计算方式为“(2060.61+1910.55)/|-1910.55|=2.08”。

据上交所《股票上市规则》,上市公司及相关信息披露义务人应保证所披露信息简明清晰、通俗易懂。

“从通俗易懂的原则出发的话,一般还是会建议扭亏为盈的公司用正值表示变动比例,便于投资者理解企业业绩变动的情况。”北京一位投行人士指出。

据信风观察,Wind等第三方金融终端数据库对扭亏为盈的变动比例标识亦是采取正值方式记载。

究竟如何标识更为合理,仍待各方讨论。

“开源节流”两手抓

百奥赛图能够实现扭亏,主要得益于收入的增长和“节流”措施。

百奥赛图的业务主要分成临床前药理药效评价、模式动物销售、抗体开发和基因编辑四大板块。其中,模式动物销售和抗体开发构成主要收入来源。

2024年,模式动物销售业务创收3.89亿元,同比增长超过40%。这主要得益于近年来中国创新药企对PD-1等热门靶点的激烈角逐,百奥赛图模式动物中涵盖这些靶点的人源化鼠销售可观。

2024年,百奥赛图共销售11.97万只靶点人源化鼠,销售金额达到2.98亿元,折算靶点人源化鼠单价为2487.04元,同比增长4.5%。

抗体开发业务的增长则更为强劲,2024年创收3.18亿元,同比增长超过80%。

百奥赛图主要是根据开发的成果或服务的工作量确认抗体业务的收入,其所获取的首付款及授权款项等主要取决于与客户之间的谈判情况。

这意味着,抗体开发的进程快慢以及药企对外获取抗体使用权的倾向,都有可能影响百奥赛图的业绩变动,在不同年份间可能存在差异。

2024年,百奥赛图先后完成与Neurocrine Biosciences、多玛医药、IDEAYA Biosciences、ABL BioInc等主要客户达成交易,推动了抗体授权收入的激增。

例如,2024年7月,百奥赛图与IDEAYA Biosciences签署了OPTION AND LICENSE AGREEMENT(选择权与许可协议),交易分成50万美元预付款、600万美元的期权行使费和里程碑付款三大部分。

同年,百奥赛图向IDEAYA Biosciences转让双抗ADC分子后,拿到了首付款和期权行使费等合计0.47亿元的收入。

不仅如此,百奥赛图似乎也在压缩管理费用和研发费用的支出。

2024年,百奥赛图的管理费用为1.87亿元,同比下滑近30%;研发费用则从2023年的4.74亿元大幅削减至2024年的3.24亿元,同比缩水近1/3,2024年占收入比重同比下滑超30个百分点。

正是“开源节流”两手抓,推动了百奥赛图在2024年快速扭亏,净利润达到0.34亿元。

百奥赛图能否持续保持增长,或许值得市场持续关注。