商业王朝的崛起与传承:珠江投资的沉浮之路

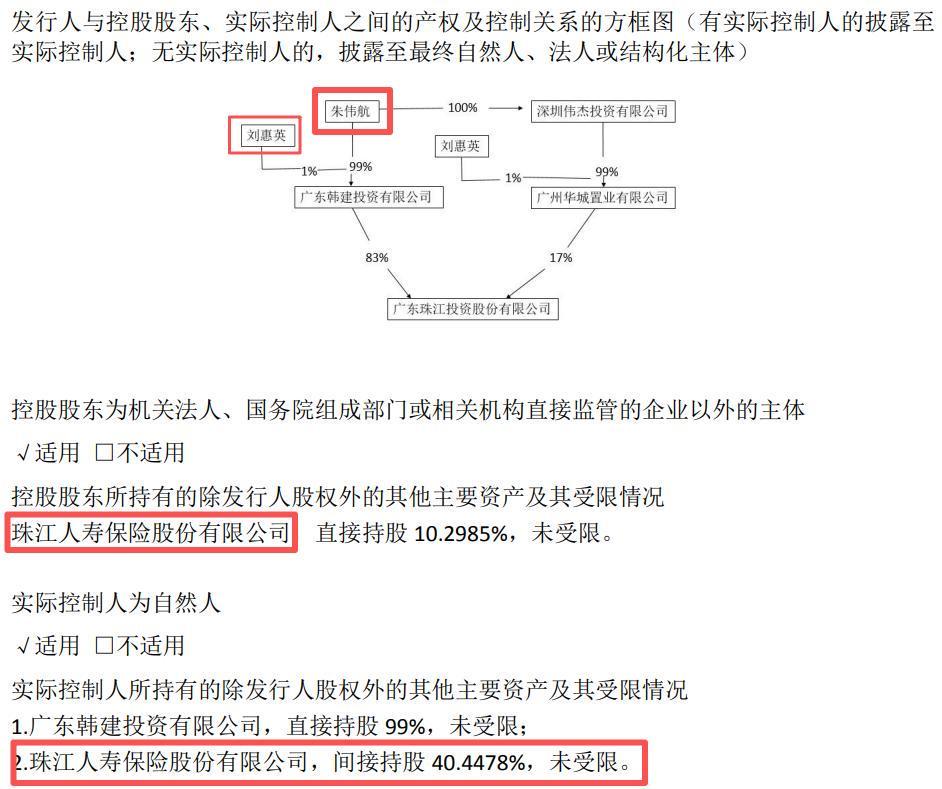

作为中国民营房企发展的典型样本,珠江投资31年的发展历程犹如一部跌宕起伏的商业史诗。自1993年朱孟依家族创立以来,这家企业曾以「广州珠江铂世湾210天热销70亿」的战绩惊艳业界,在全国160余个项目中构建起地产、金融、城市更新三位一体的产业版图。通过珠江投资控股集团(30.15%)、珠光集团(20%)、衡阳合创(18.96%)等核心企业,朱氏家族掌控着珠江人寿近90%的股权,形成产融深度融合的商业帝国。

2024年债务风暴:千亿负债压顶

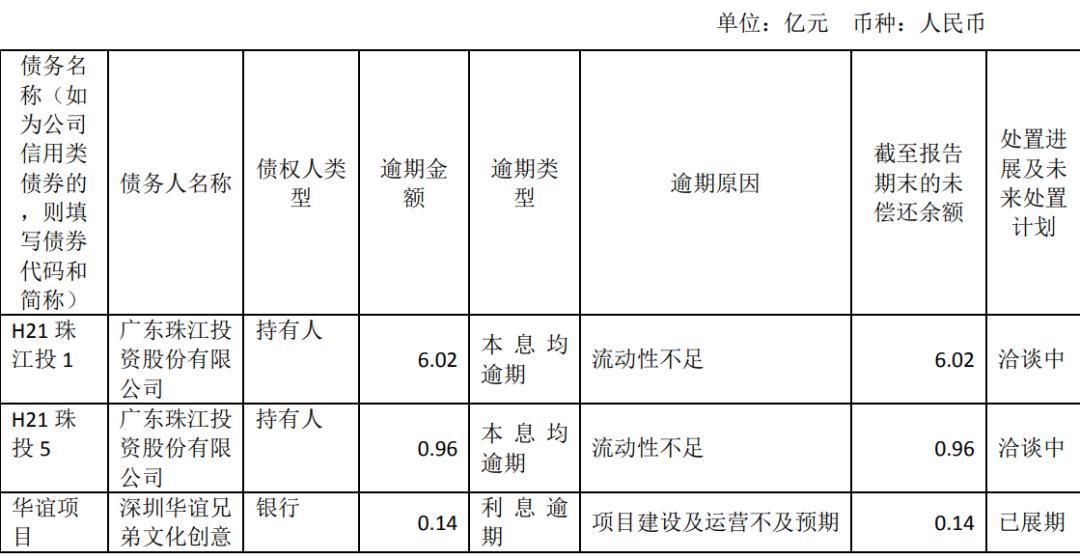

2024年成为珠江投资发展的分水岭。最新债券报告显示,企业全年营收165.88亿元却录得16.53亿元亏损,核心原因在于34.95亿元的资产减值计提。更严峻的是,「H21珠投1」「H21珠投5」等多笔债券接连违约,截至2025年6月逾期债务已达34.62亿元。面对95.75亿元短期债务与22.48亿元现金储备的巨大缺口,这家总资产1687亿元的企业被迫列入被执行人名单,昔日辉煌蒙上厚重的阴影。

三重困局:战略、协同与治理的深层危机

战略僵化之困

珠江投资长期坚持的「3+X」布局(大湾区+长三角+京津冀+X)在市场下行期暴露致命缺陷。90%的土储存量集中于北上广深等核心城市,导致2020年「逆势增长」的策略在政策收紧与市场遇冷中迅速失效。高端项目占比过高使得企业抗风险能力急剧下降,形成「高成本、慢周转」的恶性循环。

多元化协同失效

年报数据显示,十大业务板块未能形成有效支撑。城市更新板块虽参与20余个项目,但1700万㎡用地转化率不足30%;珠江人寿等金融板块受地产主业拖累,2024年投资收益同比下滑42%。家族式控股结构更导致风险传导加速,形成「一荣俱荣、一损俱损」的脆弱生态。

家族治理隐忧

朱氏三兄弟分掌珠江系、合生系、珠光系的格局虽强化控制力,却在危机中暴露决策僵化问题。合生创展同期1576亿港元负债的困境,折射出家族商业模式的系统性风险。交叉持股形成的利益共同体,在市场剧变时反而成为转型的掣肘。

突围路径:三法破局与治理革新

面对生死考验,珠江投资正实施「加减乘」三重策略:通过债务重组剥离32个非核心资产,预计回笼资金48亿元;加速广州、深圳等5个城市更新项目转化,释放土储价值超200亿元;与3家国资企业达成战略合作,引入战略投资者。但根本突破在于打破家族治理窠臼,建立现代企业风险隔离机制,这将成为决定企业命运的关键转折。

正如31周年宣言所言:「唯有奋进者能乘势而上」。这场涉及千亿负债、家族传承与行业转型的深刻变革,不仅关乎珠江投资自身存亡,更将成为中国民营房企转型的典型样本,其每一步动作都牵动着资本市场的神经。