文|海山

来源|博望财经

2025年,立讯精密(002475.SZ)的股价走势如过山车般跌宕起伏。从四月贸易战引发的暴跌到九月市值突破5000亿元,这家曾被视为“果链小配角”的企业,正以AI硬件与汽车电子双引擎驱动,完成从代工厂到科技平台的华丽转身。

数据来源:百度股市通

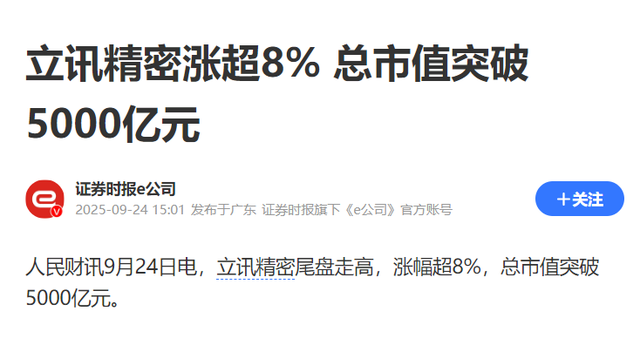

截至2025年9月24日,立讯精密股价收于70.2元,市值突破5000亿元,创历史新高。这一成绩的背后,是其“消费电子+汽车电子+通信与数据中心”三大业务的协同发力。

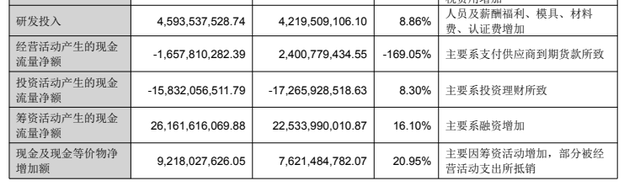

2025年上半年财报显示,公司实现营业收入1245.03亿元,同比增长20.18%;净利润66.44亿元,同比增长23.13%。毛利率提升至11.61%,经营性现金流净额达82.3亿元,同比增长18%,为产能扩张与研发投入提供坚实保障。

消费电子:果链升级的压舱石

作为营收主力,消费电子业务上半年实现收入977.99亿元,同比增长14.32%,占总营收的78.6%。在苹果AI功能迭代的推动下,立讯精密承接了iPhone17高刷屏与AI相机系统的紧急订单,日产量提升40%,叠加中国市场15%的消费补贴政策,进一步巩固其高端制造地位。

汽车电子:智能化浪潮的弄潮儿

汽车电子业务成为增长最快的板块,上半年收入达86.58亿元,同比大增82.07%。立讯精密产品覆盖特斯拉ModelY线束,并参与奇瑞E0X平台整车ODM项目,预计2025年第四季度量产,年产能达30万辆。其800G硅光模块与224G高速铜缆技术,已打破美国安费诺垄断,为智能汽车提供AI算力支持。

通信业务:AI算力的基础设施

通信与数据中心业务上半年实现收入110.98亿元,同比增长48.65%。公司的800G硅光模块已量产,1.6T产品进入客户验证阶段,热管理业务预计2025年营收利润翻倍。这些技术突破,使其成为AI数据中心建设的核心供应商。

立讯精密的AI战略布局,正经历从技术积累到商业爆发的关键阶段。2025年上半年,公司研发投入达45.94亿元,重点投向高速互联、边缘计算等领域,形成“铜、光、电、热”一体化解决方案能力。

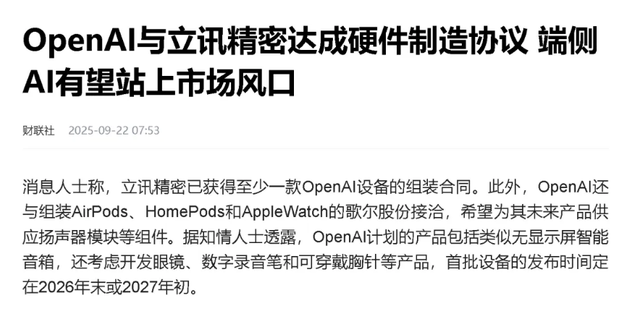

OpenAI合作:消费级AI设备的制造高地

立讯精密与OpenAI签署的消费级AI设备合作协议,使其成为OpenAI首个中国硬件合作伙伴。根据协议,立讯将承接其首款“上下文感知”终端70%的量产订单,该设备采用无屏设计、搭载GPT-5级模型,计划2026年底量产,目标2027-2028年出货1亿台,潜在营收规模达100-200亿美元。

这一合作凸显立讯精密的独特优势:依托苹果供应链积累的精密制造经验、全球29国105个生产基地的交付网络,以及对前苹果设计总监JonyIve工艺标准的深刻理解,成为OpenAI构建“模型+硬件+算力”生态闭环的关键支点。

边缘AI芯片合作:可穿戴设备的AI化

9月18日,立讯精密与边缘AI芯片企业PIMIC达成战略合作,通过锚定超低功耗可穿戴设备赛道,进一步拓展其在AI硬件领域的布局。其Jetstreme™存算一体架构已融入无线耳机、AR眼镜等终端,加速AI功能落地。

与工业富联(市值1.4万亿)相比,立讯精密的估值仍显保守。作为果链龙头,立讯精密的研发投入力度与毛利率均高于工业富联,且业务布局更均衡:消费电子提供现金流,汽车电子与通信业务提供增长弹性。

从资金动向看,6月至8月,立讯精密股价连续上涨,涨幅分别为14.21%、6.20%、25.53%,9月单月大涨超42%,较年内低点暴涨134%。对于一个市值高达4700亿的大盘股而言,三个月内三次涨停,背后是机构资金的持续流入。

高盛已预言工业富联将在2025年进入盈利强周期,市场自然会将“AI代工等于估值重估”的逻辑投射到立讯精密身上。在全球AI终端出货量预计十年增长10倍的浪潮中,立讯精密的精密制造能力与AI生态资源的协同效应,正打开估值体系从代工溢价向科技平台溢价的重构空间。

总体而言,立讯精密凭借其卓越的业务布局、强劲的盈利能力和积极的资金动向,整体价值被市场严重低估。在AI时代的大浪潮中,立讯精密有望凭借自身的实力与潜力,实现价值的回归与飞跃,成为资本市场上的一颗耀眼新星。