1885年,德国工程师戴姆勒成功研制出全球首台摩托车,开启了人类机械化出行的序章。历经140年发展,欧美地区仍保留着深厚的机车文化底蕴,但全球摩托车制造业的格局已发生根本性转变——亚洲国家包揽了全球前三的制造地位,中国、日本、印度成为行业核心力量。

2024年全球摩托车销量排行榜显示,前十强中有九席被中日印三国占据,仅巴基斯坦阿特拉斯本田(全球第9,市占率1.9%)来自其他地区。具体来看:

日本:技术壁垒构筑行业霸权

日本品牌持续领跑全球市场,本田以26.6%市占率稳居榜首,雅马哈(8.1%)、铃木(2.1%)分列第三、第八。其产品矩阵覆盖从125cc通勤车到1800cc巡航车的全品类,技术储备深度远超竞争对手。

印度:后发优势实现弯道超车

印度摩托车产业通过技术引进完成原始积累,2024年三大品牌集体爆发:英雄摩托(9.6%)跃居全球第二,TVS(5%)、巴贾杰(4.4%)紧随其后。值得注意的是,英雄摩托曾是本田合资企业,2010年独立后凭借本土化战略快速崛起。

中国:规模优势下的结构性困境

中国三大品牌豪爵(3.6%)、隆鑫(2.2%)、宗申(1.6%)合计市占率7.4%,不及本田单家销量的三分之一。这种差距折射出中国摩托车产业「大而不强」的现实:2024年出口均价仅395.7美元/辆,不足印度(962.3美元)的二分之一,更远低于日本(4218美元)和美国(6757美元)。

1. 高端市场失守

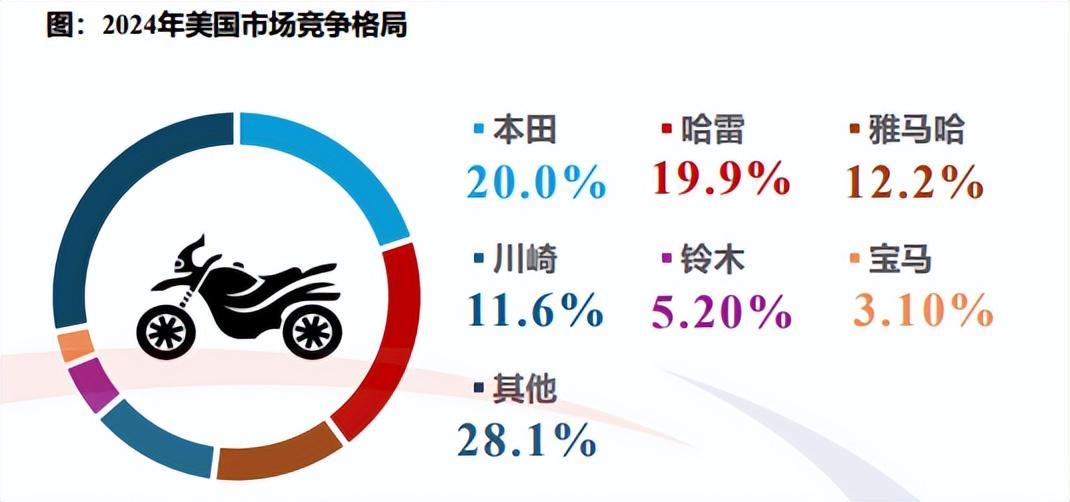

欧美市场以250cc以上中大排量车型为主导,2024年美国销量前六品牌中,本田(20%)、哈雷(19.9%)等占据休闲娱乐市场,中国品牌几乎缺席。技术瓶颈导致国产大排量发动机在动力输出、振动控制等核心指标上落后日系产品3-5年。

2. 低端市场承压

东南亚市场年销量超2000万辆,但本田Vision、Wave等低油耗车型占据65%份额。中国品牌因发动机耐久性(平均寿命差20%)、燃油经济性(百公里油耗高0.5L)等指标落后,在价格战中逐渐丧失优势。

3. 技术迭代滞后

日本品牌每年研发投入占比达营收的5-8%,掌握电喷系统、ABS防抱死等核心技术专利。反观中国车企,2024年研发投入占比不足2%,关键零部件仍依赖进口,导致产品更新周期比日系品牌长18-24个月。

1. 大排量技术突围

春风动力650NK、钱江贝纳利752S等车型的推出,标志着中国品牌开始冲击中高端市场。2024年400-500ml排量段出口量激增95.46%,显示技术升级初见成效。长城灵魂S2000三缸发动机的量产,更将国产发动机排量推至2000cc级别。

2. 非洲新兴市场开拓

非洲摩托车保有量10年增长440%至2700万辆,尼日利亚、肯尼亚等国年均需求增速达12%。中国品牌凭借性价比优势,已在东非市场占据35%份额,未来可通过本地化生产进一步降低成本。

3. 电动化换道超车

东南亚多国推出电摩补贴政策,泰国每辆补贴1500元人民币。中国电摩产业已形成完整生态,2024年产销量达250万辆,雅迪E8、九号E200P等车型续航突破200公里。宗申等传统车企通过收购电动品牌,快速完成技术转型。

当前全球摩托车产业正处于技术革命临界点,中国品牌若能在发动机热效率(目标45%)、电池能量密度(目标400Wh/kg)等核心领域实现突破,配合「一带一路」市场布局,有望在2030年前重构全球产业格局。