欢迎关注财经领域深度观察:闺蜜财经

图片由AI生成

撰文|杆姐&编辑|爱丽丝

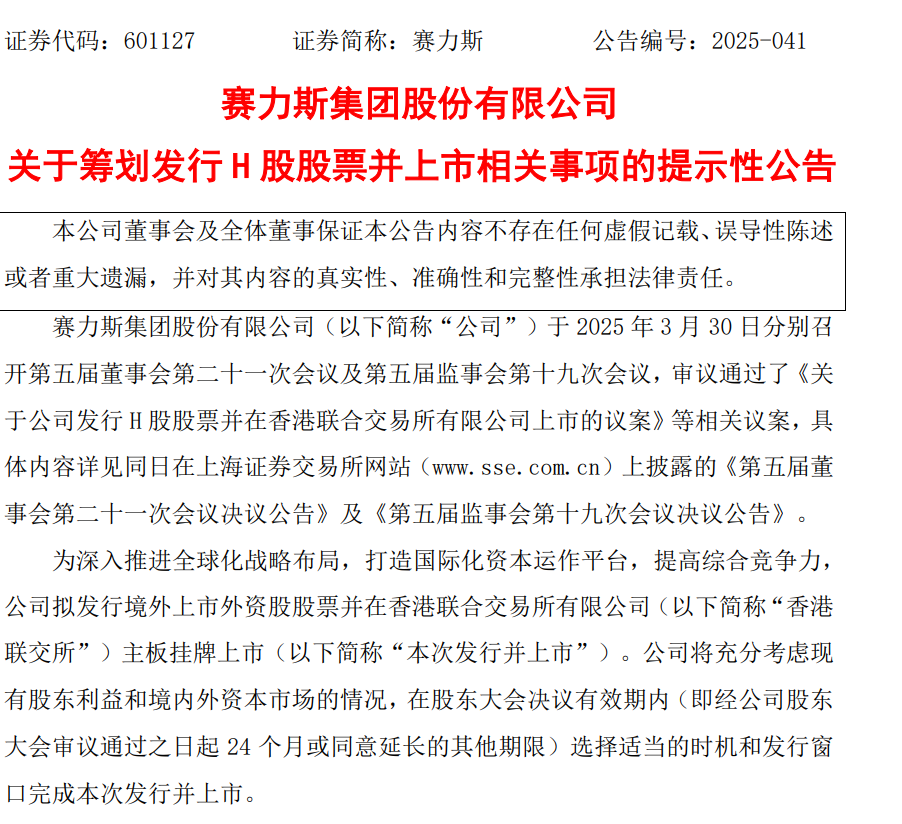

2025年国庆前夕,新能源汽车市场迎来一场资本与技术的双重盛宴。赛力斯以雷霆之势抛出三张战略王牌:新问界M7上市7天斩获6万大定订单,115亿完成引望智能10%股权收购,H股上市获中国证监会备案。这场看似完美的资本运作背后,实则暗藏行业变局的深层逻辑。

图表来源|东方财富(特此感谢)

深圳引望智能技术有限公司作为华为车BU战略重组的核心载体,承载着打造汽车电动化智能化开放平台的使命。其股权结构中,华为持股80%,阿维塔与赛力斯各持10%。这场始于2024年8月的股权收购,在2025年3月完成过户后,终于在9月最后一周宣布115亿交易对价全额支付。

对赛力斯而言,这笔投资远超财务范畴。通过成为引望股东,赛力斯实现了从供应商到战略合作伙伴的身份跃迁。在智能驾驶、智能座舱等核心技术领域,赛力斯将获得优先研发参与权,确保问界系列持续领先的技术赋能。这种深度绑定在全球化智能汽车竞争中,相当于锁定了一个稳定的技术供应商。

图表来源|企业预警通(特此感谢)

资金来源显示,赛力斯采用自筹资金模式,涵盖自有资金、股东增资及银行贷款。这种资本运作方式折射出新能源车企在技术追赶期的典型特征——既要保持研发强度,又要控制财务风险。

在完成引望收购与新M7量产的双重压力下,赛力斯的资金需求达到新高度。根据H股上市计划,70%募集资金将投向研发领域,20%用于海外渠道建设,剩余10%补充运营资金。这一资金配置策略,暴露出赛力斯在技术升级与市场扩张间的平衡考量。

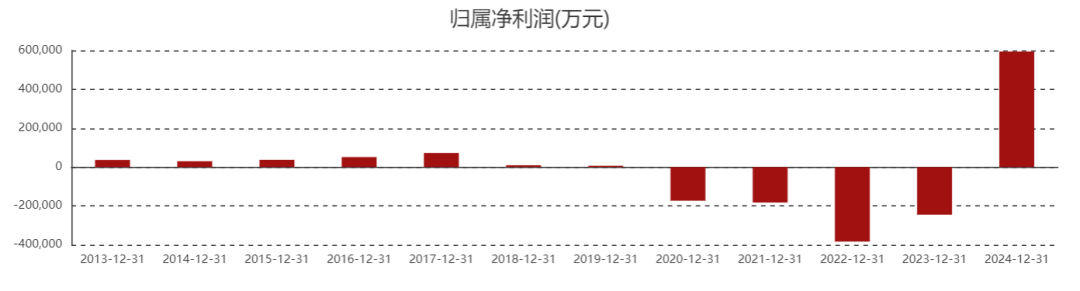

历史融资数据显示,赛力斯自上市以来累计直接融资超240亿元,包括8.28亿首发融资、217.37亿定增及15亿可转债。尽管2025上半年货币资金达479.3亿,经营活动现金流855.3亿,但考虑29亿的研发投入与新M7生产垫资,其现金流实际处于紧平衡状态。

资产负债率指标更具警示意义:2022-2025年分别为79.16%、85.95%、87.38%,2025上半年虽降至76.08%,但仍显著高于小鹏、理想等新势力同行。这种财务结构在行业上行期可支撑快速扩张,但在市场波动时可能成为脆弱点。

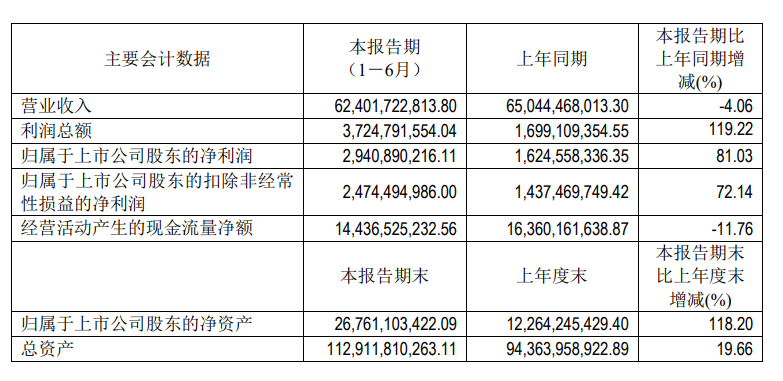

2025上半年财报揭示出赛力斯的经营韧性:营收624亿同比下降4.06%,但归属于股东的净利润达29.41亿,同比激增81.03%。这种利润逆势增长,得益于问界系列平均成交价超40万元的高端定位。上半年14.7万辆的交付量,使其在30万-50万元SUV市场占据主导地位。

产品力层面,问界系列精准切入新能源黄金赛道。新M7上市7天斩获6万大定,印证了市场对其智能化配置与豪华体验的认可。但高端市场的维持需要持续的技术投入,这恰与引望收购形成的战略协同形成呼应。

图表来源|东方财富(特此感谢)

赛力斯的崛起轨迹,堪称新能源车企技术依赖的典型样本。华为提供的全栈智能解决方案,使其在短时间内构建起技术壁垒。但这种深度绑定也暗藏风险:技术路线判断失误、合作模式变动等外部因素,都可能冲击赛力斯的独立发展能力。

从行业趋势看,2025年全球新能源汽车渗透率突破25%,中国作为核心市场将持续享受政策红利。但技术迭代速度与市场竞争强度也在同步提升,要求企业必须保持技术自主性与市场敏捷性。

赛力斯当前所处的战略位置极具张力:既享受着华为技术赋能带来的市场红利,又面临着技术路径依赖的潜在风险。这种天堂与深渊的并存状态,或将持续考验其战略定力与执行能力。

本文未标注出处的图表,均源自企业官网或公告,特此说明并致谢

版权声明:本文系杠杆游戏原创,转载需获取授权并注明出处。投资决策请自行负责,文章观点仅供参考。