本文来源:时代商业研究院 作者:陆烁宜

来源丨时代商业研究院

作者丨陆烁宜

编辑丨郑琳

2025年9月25日,北交所官网显示,蘅东光通讯技术(深圳)股份有限公司(下称“蘅东光”)已正式通过上市审核。自2024年12月IPO申请获受理以来,蘅东光IPO已排队9个月,其业绩真实性及客户-供应商关系成为监管问询重点。

招股书显示,蘅东光专注于光通信领域无源光器件的研发、制造与销售,与光模块龙头中际旭创(300308.SZ)、新易盛(300502.SZ)同属光通信行业。此次IPO,蘅东光拟募资4.94亿元,用于桂林制造基地扩建(三期)、越南生产基地扩建、总部光学研发中心建设及补充流动资金。

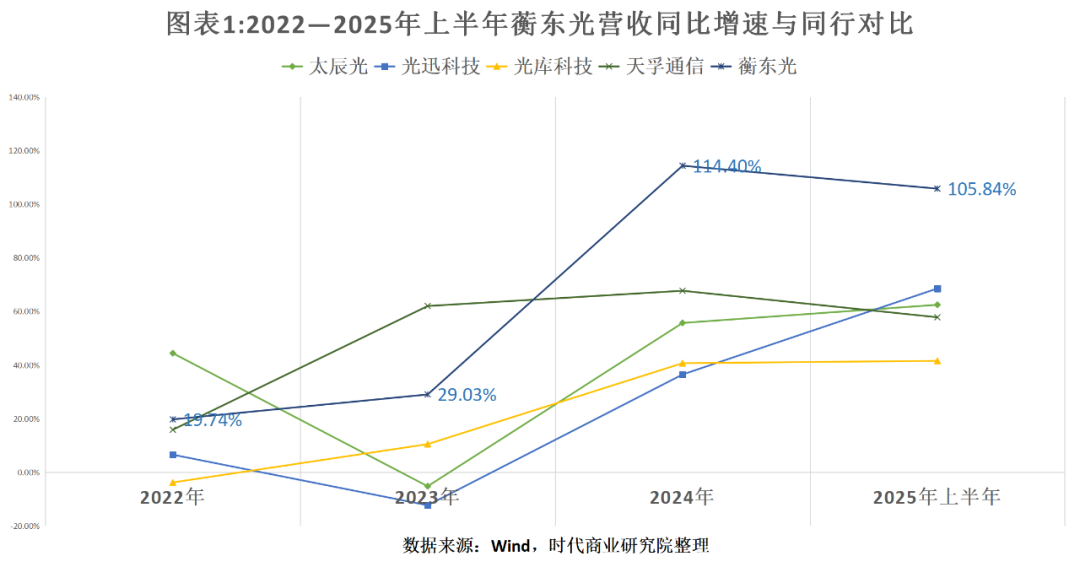

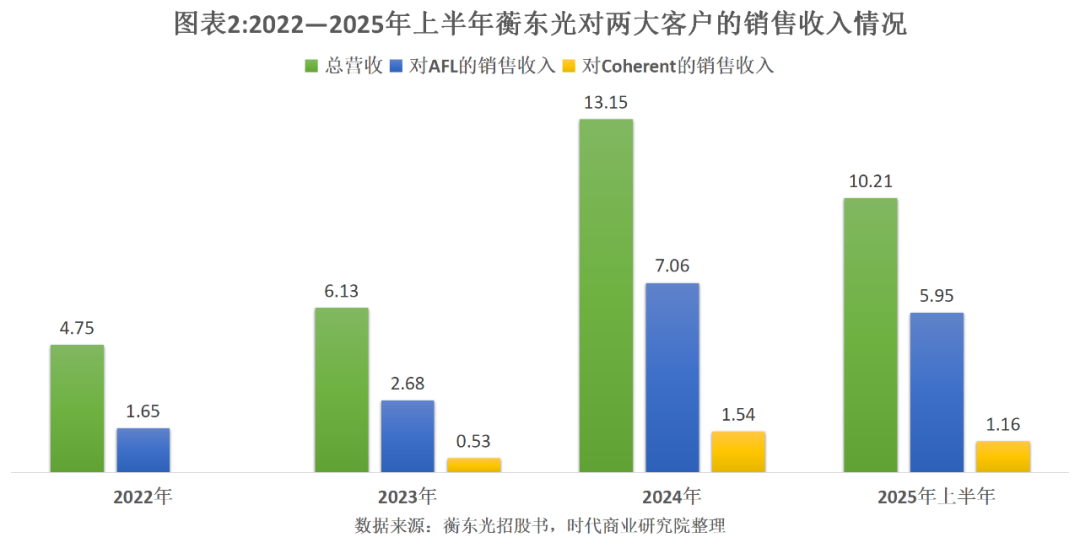

近年来,AI算力需求激增推动光器件行业增长,蘅东光业绩随之大幅攀升。招股书显示,2022—2025年上半年,公司营收分别为4.75亿元、6.13亿元、13.15亿元、10.21亿元,净利润分别为0.55亿元、0.65亿元、1.48亿元、1.43亿元。2024—2025年上半年,营收与净利润同比增速均超100%,远超同行可比公司均值。

然而,业绩高增背后,蘅东光毛利率却持续低于同行。报告期内,公司毛利率均值较4家可比公司低近10个百分点,产品议价能力受质疑。此外,第一大客户AFL Telecommunications LLC(下称“AFL”)在销售激增的同时“突击”成为最大供应商,叠加存货与应收账款激增,北交所对其收入增长真实性及可持续性提出问询。

8月6日、9月28—30日,时代商业研究院就毛利率、客户-供应商重叠等问题向蘅东光发函询问,截至发稿未获回复。

AI算力需求爆发成为蘅东光业绩激增的核心驱动力。招股书显示,报告期内,公司营收同比增速分别为19.74%、29.03%、114.40%、105.84%,净利润同比增速分别为347.21%、17.61%、127.79%、166.97%,增速显著高于太辰光(300570.SZ)、光迅科技(002281.SZ)、光库科技(300620.SZ)、天孚通信(300394.SZ)等同行业企业。

尽管营收规模扩张,蘅东光的盈利优势却未凸显。报告期内,公司主营业务毛利率分别为28.54%、25.78%、26.74%、27.17%,而同行均值分别为36.26%、35.20%、37.29%、35.79%。蘅东光在首轮问询中解释称,毛利率差异主要源于产品类型与定位差异,但细分产品对比显示,其毛利率仍低于太辰光光器件产品及天孚通信光无源器件。

进一步分析发现,蘅东光存在客户指定采购情况,对上游议价能力有限。招股书显示,公司境外采购占比高,AFL及US Conec Ltd.为主要供应商,其中AFL作为客户的同时存在指定采购行为。2022—2023年,蘅东光光缆采购均价分别为1.61元/米、2.46元/米,而江苏宇特光电同期均价为1.21元/米、0.90元/米;12芯MPO插芯采购均价亦高于致尚科技(301486.SZ)同期水平。

客户集中度提升是蘅东光业绩激增的关键因素。报告期内,前五大客户收入占比从66.74%升至79.87%,其中AFL为第一大客户,收入占比从34.80%跃升至58.22%。2023年,Coherent(COHR.N)新晋为第二大客户,占比达11.67%。

值得注意的是,AFL在2023年“突击”成为蘅东光第一大供应商。2021—2022年,AFL未进入前五大供应商名单,2023年跃升至第二大供应商,2024—2025年上半年进一步成为第一大供应商,采购占比达25.36%。蘅东光解释称,与AFL的双向交易(销售产品+采购原材料)在光通信行业普遍存在,具有商业合理性。

然而,2024年蘅东光对AFL、Coherent等大客户的销售增速远超客户自身收入增速,引发监管关注。第二轮问询显示,2024年蘅东光对AFL、Coherent、Jabil(JBL.N)的销售金额同比增速分别为163.91%、188.60%、29.66%,而AFL母公司藤仓情报通信事业部收入仅增长33.41%,Coherent收入增长14.63%,Jabil收入下降13.73%。蘅东光称,销售增长与客户细分市场业务趋势一致,但未充分解释增速差异原因。

此外,蘅东光存货与应收账款激增亦被问询。报告期末,公司存货从0.39亿元增至3.13亿元,占营收比例从8.23%升至30.69%;应收账款从1.39亿元增至4.13亿元,占营收比例达40.46%。蘅东光解释称,存货增长源于备货增加,应收账款增长因营收规模扩大及账期未到,但存货跌价准备计提比例低于同行,跌价风险引发担忧。

免责声明:本报告仅供时代商业研究院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商业研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。