年内备受瞩目的美联储利率决议即将于今夜揭晓。尽管市场普遍预期美联储将降息25个基点,但在就业市场疲软、通胀水平仍高于目标以及政治压力不断加大的复杂背景下,本次美联储FOMC(联邦公开市场委员会)投票极有可能出现“四方分裂”的罕见局面。此外,FOMC声明措辞的细微变化、点阵图以及美联储主席鲍威尔对劳动力市场的看法,都将成为市场关注的焦点。

北京时间凌晨2:00,美联储FOMC将正式公布利率决议和经济预期摘要。半小时后,美联储主席鲍威尔将召开货币政策新闻发布会,对决议进行详细解读。据路透调查的107位分析师显示,其中105位预计美联储将降息25个基点,将联邦基金利率目标区间下调至4.00%-4.25%,仅有2位分析师预期降息幅度会达到50个基点。这将是自去年12月以来的首次降息,市场对此充满期待。

此前有分析预计,本次美联储会议可能会出现“四方混战”的投票格局,这或将导致史无前例的投票分歧。除了主张“按兵不动”的官员外,以Miran、Waller和Bowman为代表的“超级鸽派”阵营可能会投票支持降息50个基点,以更大幅度地刺激经济。而深陷辞职风波的Cook,则可能为了反击白宫的政治压力,意外投票支持加息25个基点,这一举动无疑将给市场带来巨大震动。

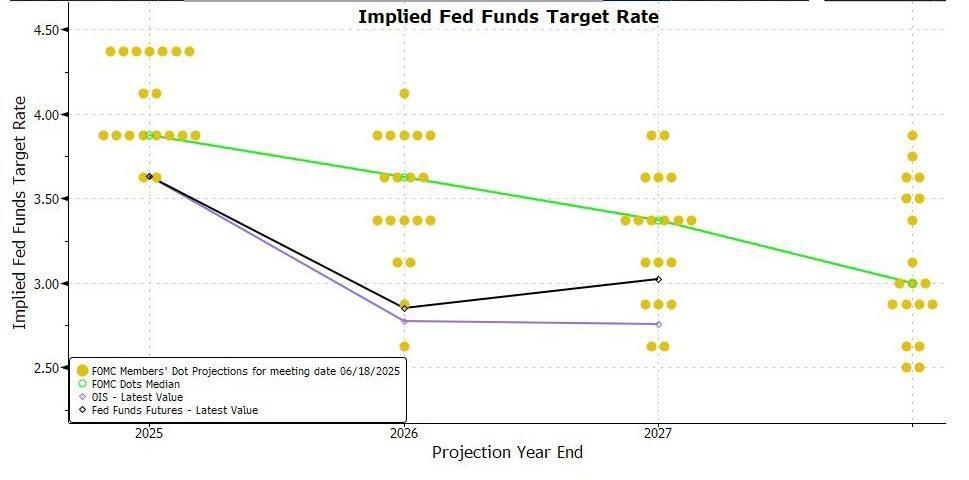

更值得关注的是,本次决议是否标志着新一轮宽松周期的开始。美联储是否会释放连续降息的信号,成为市场猜测的焦点。特别是FOMC声明中是否会将措辞改为“就业下行风险上升”,以反映当前劳动力市场的严峻形势。此外,季度经济预测中的“点阵图”将显示官员们对年内降息次数的预期,是维持6月预测的两次降息,还是上调至三次,都将对市场产生深远影响。目前,市场普遍押注美联储将在10月和12月的会议上继续降息。

特朗普政府对美联储的政治干预达到了前所未有的高度,这可能引发该机构历史上最复杂的投票格局。特朗普在库格勒辞职后,迅速任命其经济顾问Miran为美联储理事。Miran与特朗普在利率政策上立场一致,都倾向于采取更宽松的货币政策。然而,Miran仅将任职至1月底,之后特朗普将安排永久性替代人选,这给美联储的未来政策走向增添了更多不确定性。

与此同时,特朗普试图以涉嫌抵押贷款欺诈为由解雇理事Cook的努力被上诉法院阻止,使其得以参与本次投票。这一司法干预为投票增添了更多变数,Cook可能出于对政治压力的反击而采取意外立场,进一步加剧了投票的分裂性。

目前,一种“四方分裂”的投票局面正在被市场广泛讨论,这可能包括以下四个阵营:

- 大幅降息阵营:以Miran、Waller和Bowman为代表的“超级鸽派”,或将投票支持降息50个基点,以更积极地应对经济下行压力。

- 温和降息阵营:以主席鲍威尔为首的中间派,可能投票支持市场预期的25个基点降息,以平衡经济增长和通胀控制。

- 维持利率不变阵营:以Goolsbee和Hammack等官员为代表,可能认为当前经济形势尚不支持降息,因此投票维持利率不变。

- 意外加息的“通配牌”:Cook可能为了反击白宫压力而意外投票支持加息25个基点,这一举动将彻底打破市场预期。

美联储主席鲍威尔在杰克逊霍尔会议上的立场转变为本次降息奠定了基础。7月就业报告的疲软表现,加上两个月内净向下修正25.8万个职位,以及8月就业数据的持续疲软,都进一步巩固了9月降息的预期。劳工统计局的初步基准修正显示,就业市场状况比此前认为的更加疲弱,过去一年拜登政府时期的就业岗位被大幅下调91.1万个。最近四个月的就业数据在考虑修正后表现极差,每月新增就业岗位在-1.3万至7.9万之间,其中三个月低于美联储预期的盈亏平衡就业率。

美联储理事Waller基于就业市场疲软一直倡导降息,并表示未来降息节奏将取决于即将公布的数据。然而,Goolsbee等官员仍保持谨慎态度,希望确认服务业通胀上升只是暂时现象。就业市场的急剧恶化使得官员们更容易就25个基点降息达成一致,但对此后降息节奏的辩论则更加复杂。

此外,尽管就业市场疲软推动降息预期,但通胀仍然是政策制定者面临的挑战。关税政策的通胀影响成为官员们争论的焦点。鸽派官员认为关税将导致一次性价格上涨,这种影响是暂时的。但一些官员仍对更持久的价格压力表示担忧,担心通胀可能再次抬头。

前克利夫兰联储主席Loretta Mester表示,无论是一次降息还是多次降息,都不会减轻美联储面临的政治压力。她预计本周首次降息幅度将限制在25个基点,并明确表示不预期本周降息后会紧接着出现一系列降息行动。Mester强调,美联储必须关注数据,逐次会议进行评估,努力谨慎行事,确保保持政策平衡。如果想要降低通胀,就需要保持政策的一定限制性。如果劳动力市场状况出现实质性恶化,那么可能会转向宽松政策,但目前还没有到达那个节点。

这次降息是否标志着新一轮宽松周期的开始,FOMC声明和点阵图将给出更多的指引。分析普遍预计,美联储将在FOMC声明中承认劳动力市场疲软。高盛预计,声明将承认劳动力市场疲软,或许会使用与2024年9月类似的措辞,但预计不会改变旨在持久的政策指引,也不会暗示10月将再次降息。

不过,鲍威尔可能会在新闻发布会上略微暗示这一点。即使只是暗示FOMC降息是为了支持劳动力市场,投资者也可能将其解读为10月可能再次降息的信号,因为过去“预防性降息”通常是连续的。摩根士丹利预计,美联储可能使用类似措辞表示“就业增长已经放缓”,同时仍承认失业率较低。在通胀方面,委员会可能再次表示通胀“仍然有些偏高”,并以某种方式详述关税带来的临时上行压力。

与此同时,点阵图更新将成为塑造市场对年底及2026年降息预期的关键工具。高盛预计,中位数点阵图可能显示2025年总共降息两次至3.875%,尽管这一预测以10比9的微弱优势通过。虽然美联储领导层现在很可能预期并预测今年连续三次降息,但可能认为没有必要推动中位数参与者显示三次降息。

高盛预计美联储将在9月、10月和12月连续三次降息25个基点,随后在2026年再降息两次,最终利率降至3%-3.25%区间。如果就业市场恶化速度超预期,10月或12月也可能降息50个基点。对于更长期展望,预计中位数点阵图显示2026年再降息两次至3.375%,2027年降息一次至3.125%,2028年不变,长期或中性利率维持在3%不变。

摩根大通预计鸽派降息25个基点的概率为47.5%,这将推动标普500指数上涨0.5%-1%。但该行警告称,美联储会议可能成为“利好出尽”事件,月底前可能出现3-5%的回调。

如果出现回调,关键催化剂可能包括:9月26日的PCE数据、10月3日的非农就业数据,以及10月15日的CPI数据。摩根大通看好牛市情况,建议利用任何回调增加风险敞口,特别是科技股、人工智能主题以及在美元走弱环境下的新兴市场。

该行提供的市场反应矩阵显示:

加息情况下(概率1%)标普500指数将下跌2%-4%;

维持利率不变(概率4%)将导致1%-2%的跌幅;

鹰派25个基点降息(概率40%)可能使指数持平至下跌50个基点;

鸽派25个基点降息(概率47%)将推动指数上涨50个基点至1%;

而50个基点降息(概率7.5%)的结果范围较广,从下跌1.5%到上涨1.5%不等。