距离《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(以下简称“助贷新规”)正式实施仅剩一个月时间。随着“大限”临近,会员权益问题成为监管部门重点关注的对象。

今年7月,监管部门向31家消费金融公司发出关于会员权益的调研通知,内容涉及消费金融公司自营权益服务以及合作助贷平台的权益服务。监管聚焦的问题包括虚假宣传、会员权益与信贷审批绑定、质价不符等情况。此外,北京金融监管局发布征求意见稿,明确禁止通过“会员权益”“增值权益”等方式抬高综合融资成本。

梳理各大助贷平台发现,信贷会员费价格不菲,少则几十元,多则198元、298元。而且,这种会员模式利润可观,已成为许多公司的重要收入来源,同时也被认为是推高借款人实际利率的主要因素。

会员权益类服务如今似乎已成为各大平台的标配。据不完全统计,头部消费金融公司如马上消费金融、招联金融,大厂系平台如度小满、欢太金融(oppo手机旗下),上市公司系平台如维信金科、萨摩耶、乐信、嘉银金科等十余家助贷平台均布局了会员模式。

其中,马上消费金融的权益业务被认为较为成功,旗下主打产品安逸花推出了逸骊生活服务。根据公开数据,2024年,马上消费金融的“客户权益收入及其他”达到44.3亿元,占全部营收比例接近30%。

然而,会员权益业务也是借款人投诉的高发区。以“安逸花 + 会员”在黑猫投诉平台搜索,结果多达5000多条投诉。

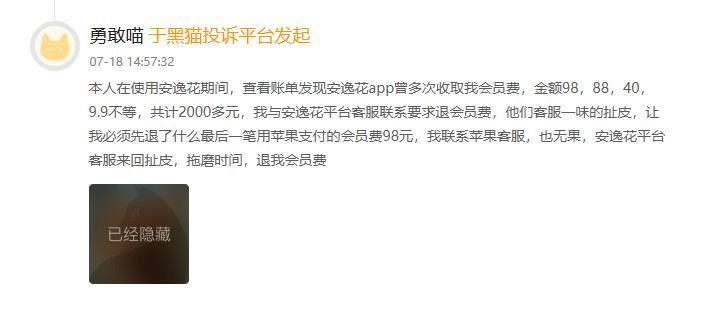

例如,7月18日,一位借款人投诉称,在使用安逸花期间,查看账单发现被多次收取会员费,金额分别为98元、88元、40元、9.9元不等,累计达2000多元。该借款人联系平台要求退还会员费,却遭遇来回扯皮。

《独角兽观察》登录安逸花APP发现,首页下拉即可看到“恭喜你被选中,现开通逸骊生活服务钜惠服务,享专属特权”的提示,点击进去就是9.9元的收费页面。所谓的“特权”主要是视频平台、蜜雪冰城打折券、享VIP客服专属服务等。

至少从这些“特权”来看,与借款并无直接关联。那么,为什么会有大量借款人在借款时选择开通会员呢?

图片来源《新识研究所》

今年3.15期间,《新识研究所》披露,对于有借款需求的用户,安逸花的会员开通渠道会出现在借款申请界面。除借款相关的数据外,几乎只剩下“恭喜您被选中,加入会员享”的界面名片。勾选后,在每期还款额上会明显标出“已享有会员折扣减免xx元”的字符,这给借款人造成只有开通会员才能享受费用减免的错觉。

而收费告知信息被放在页面最底部,提示加入后每月会扣会员费98元。如果借款人没看到这行提醒,就会误以为会员可能是赠送的,这也是大量用户投诉在“不知情”情况下开通会员的原因。

8月25日,《独角兽观察》以借款人身份询问安逸花线上客服,开通会员对借款额度、利率是否有影响。得到的答复是,逸骊生活服务是提供个性化权益服务,本身与借款是否成功没有关联,更多是生活上的享受。

与马上消费金融客服“规范”的回答相比,度小满旗下有钱花平台客服则并不避讳会员与借款的关联,称会员可以享受到借款优先审批、额度礼包等权益。

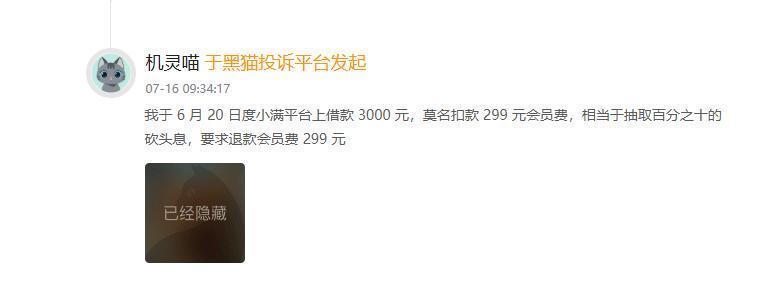

6月29日,有借款人投诉在度小满平台借款3000元,被扣款299元会员费。不仅借到款的被扣会员费,没有借到钱的也遭遇扣费情况,这种情况还出现在手机大厂系平台。

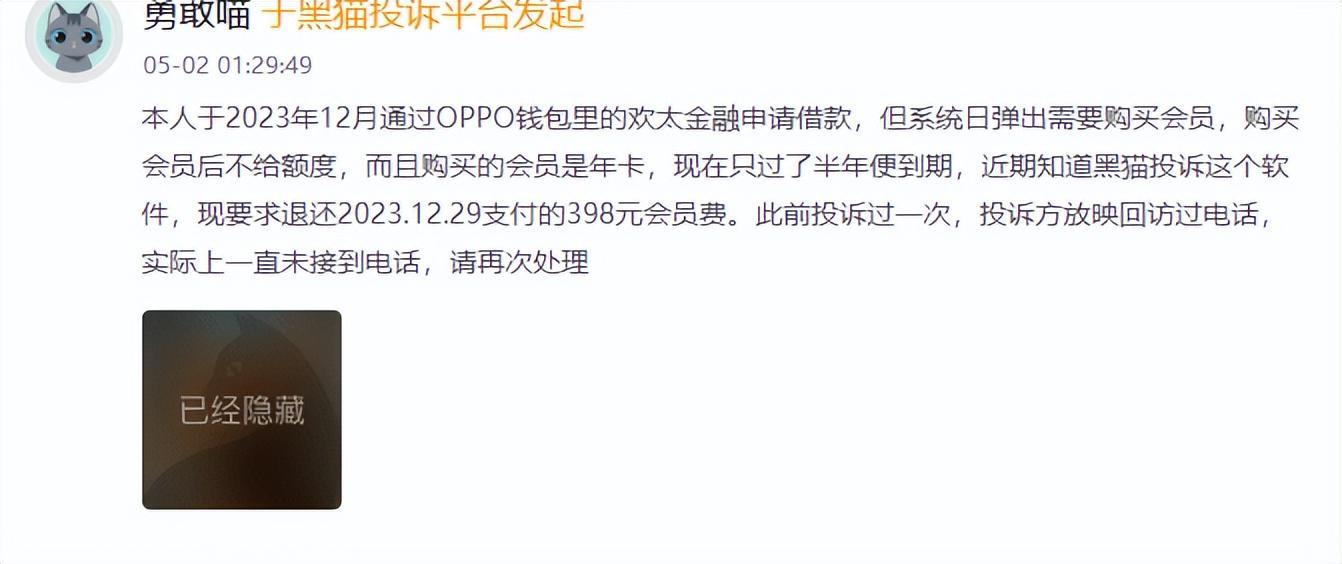

5月2日,一位借款人投诉称通过oppo钱包里的欢太金融申请借款,系统弹出需要购买会员。购买会员后却未获得额度,而且购买的会员是年卡,只过了半年便到期,相当于花了398元却毫无收获。

这种花了钱却未获得额度的情况并非个例。维信金科旗下豆豆钱也被用户投诉,弹出提示称开通会员可以有额度,结果用户花了钱却一直未获得额度。

这些会员费也成为推高实际利率的主要因素。8月14日,一位借款人投诉,在欢太金融平台多次借款,其中提供资金的新网银行就有3笔接近3万,加上担保费、会员费、服务费,综合年化利率高达36%。

值得一提的是,欢太金融旗下个人信贷产品安鑫快贷,使用小贷牌照主体是重庆隆携小额贷款有限公司。根据重庆地方监管意见,对于借款利率上限要求是24%。

上述平台中既有头部消费金融公司,又有上市公司旗下平台,还有互联网大厂系平台,但会员权益方面都存在不少“槽点”,其他中小平台的情况可想而知。

可以说,监管此次出手,既是对会员权益背后一些“潜规则”的摸底,也是为即将落地的助贷新规下的“先手棋”。在监管调研后,有消息称安逸花的金融权益已下架,不过目前这个说法未得到马上消费金融的确认。

根据助贷新规,商业银行应当在合作协议中明确平台服务、增信服务的费用标准或区间,将增信服务费计入借款人综合融资成本,明确综合融资成本区间;同时,明确平台运营机构不得以任何形式向借款人收取息费,增信服务机构不得以咨询费、顾问费等形式变相提高增信服务费率。

各家平台应及时对照新规,自我审视、查找不足。毕竟,留给平台整改的时间已经不多了。

文/独角兽观察 消金组