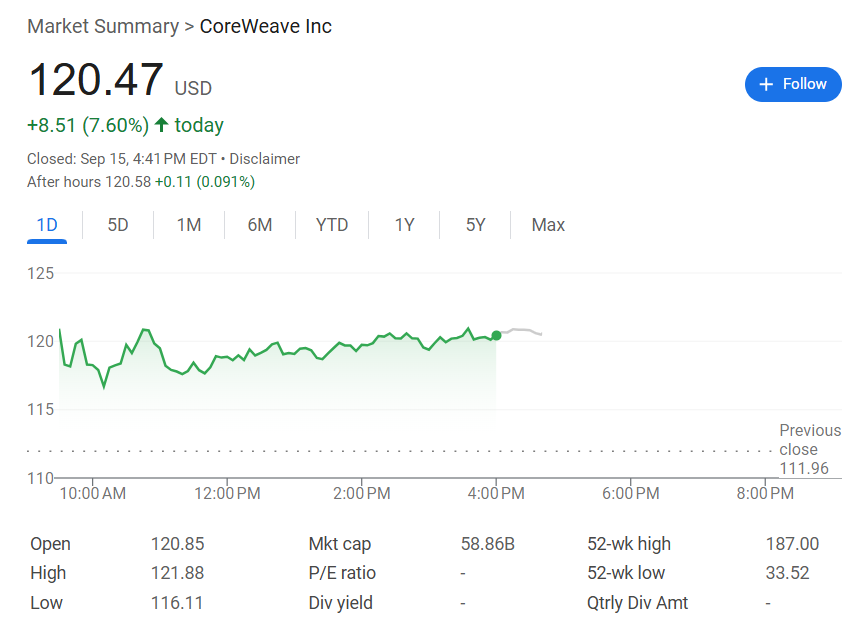

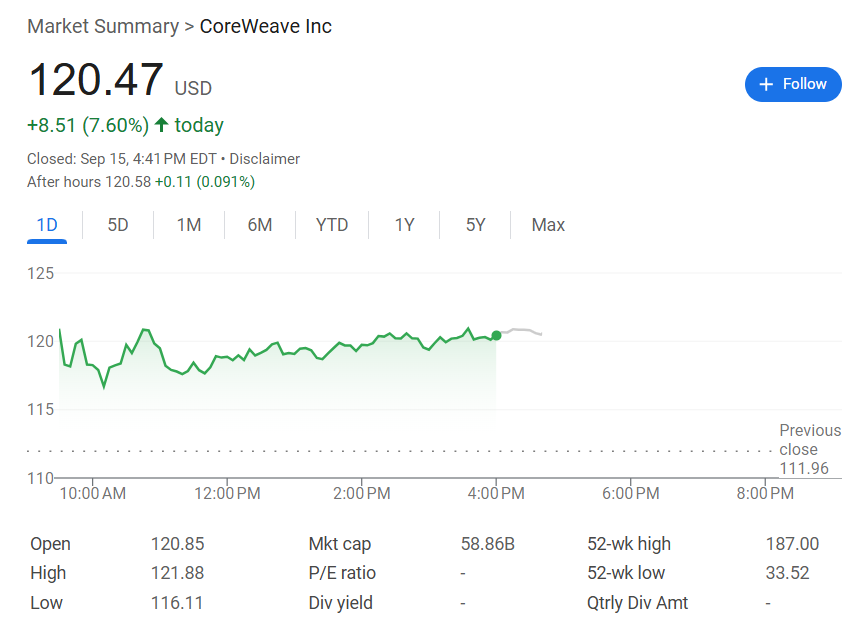

全球AI算力市场再掀波澜——CoreWeave近日披露获得英伟达至少63亿美元的长期算力采购订单,消息公布后其股价单日飙涨7.6%,市值逼近590亿美元。该订单基于双方2023年签署的战略协议,英伟达承诺将购买CoreWeave截至2032年4月的剩余算力容量,完整协议细节将于三季度财报中披露。

双刃剑关系:既是供应商又是股东

作为全球最大的英伟达GPU采购方之一,CoreWeave通过租赁数十万片H100/A100芯片构建算力网络。这种深度依赖在其IPO文件中被列为重大风险——其基础设施100%采用英伟达产品。但戏剧性的是,英伟达同时持有CoreWeave约7%的A类股,形成"供应商-股东"的双重角色。

CoreWeave CEO Mike Intrator曾公开表示与英伟达CEO黄仁勋"沟通无障碍",这种紧密关系在算力紧缺时代凸显战略价值。今年3月公司IPO以来,股价从40美元最高涨至187美元,虽经历回调但最新订单为其注入强心剂。

算力军备竞赛中的赢家

尽管当前季度净亏损2.905亿美元,但CoreWeave的营收表现堪称惊艳:二季度收入达12.1亿美元,同比激增207%。其客户名单堪称AI行业"全明星阵容":

- 与OpenAI签署119亿美元五年期合同

- 为谷歌、微软提供弹性算力支持

- 服务Meta、Adobe等科技巨头

分析师指出,英伟达的长期订单不仅锁定未来十年收入,更验证了CoreWeave在AI基础设施领域的核心地位。当前全球AI训练需求以每年45%的速度增长,这种"芯片+算力"的垂直整合模式正成为行业新范式。

亏损扩张背后的战略逻辑

虽然仍处于亏损状态,但CoreWeave的扩张路径清晰:通过大规模采购GPU形成算力壁垒,再以弹性租赁模式服务爆发式增长的AI需求。这种"重资产+轻服务"的模式,在云计算市场形成差异化竞争。

市场观察人士认为,英伟达的订单相当于为CoreWeave提供了"收入保险",在AI算力军备竞赛白热化的当下,这种深度绑定或将重塑行业格局。随着三季度财报临近,市场正密切关注其毛利率改善情况和新客户拓展进展。