要说上半年哪家城商行表现最为抢眼,宁波银行无疑占据了一席之地。这家银行不仅实现了营收与利润的双增长,更是一举超越上海银行,稳坐全国城商行第三把交椅,业绩之亮眼令人瞩目。

在业绩喜人的背景下,宁波银行还罕见地宣布了中期股息分配计划,尽管每股派息金额不算高,但也足以让股东们感受到一丝喜悦。

然而,当我们深入剖析宁波银行的财报时,却发现了一些不容忽视的隐忧。这究竟是怎么回事呢?别急,我们慢慢道来。

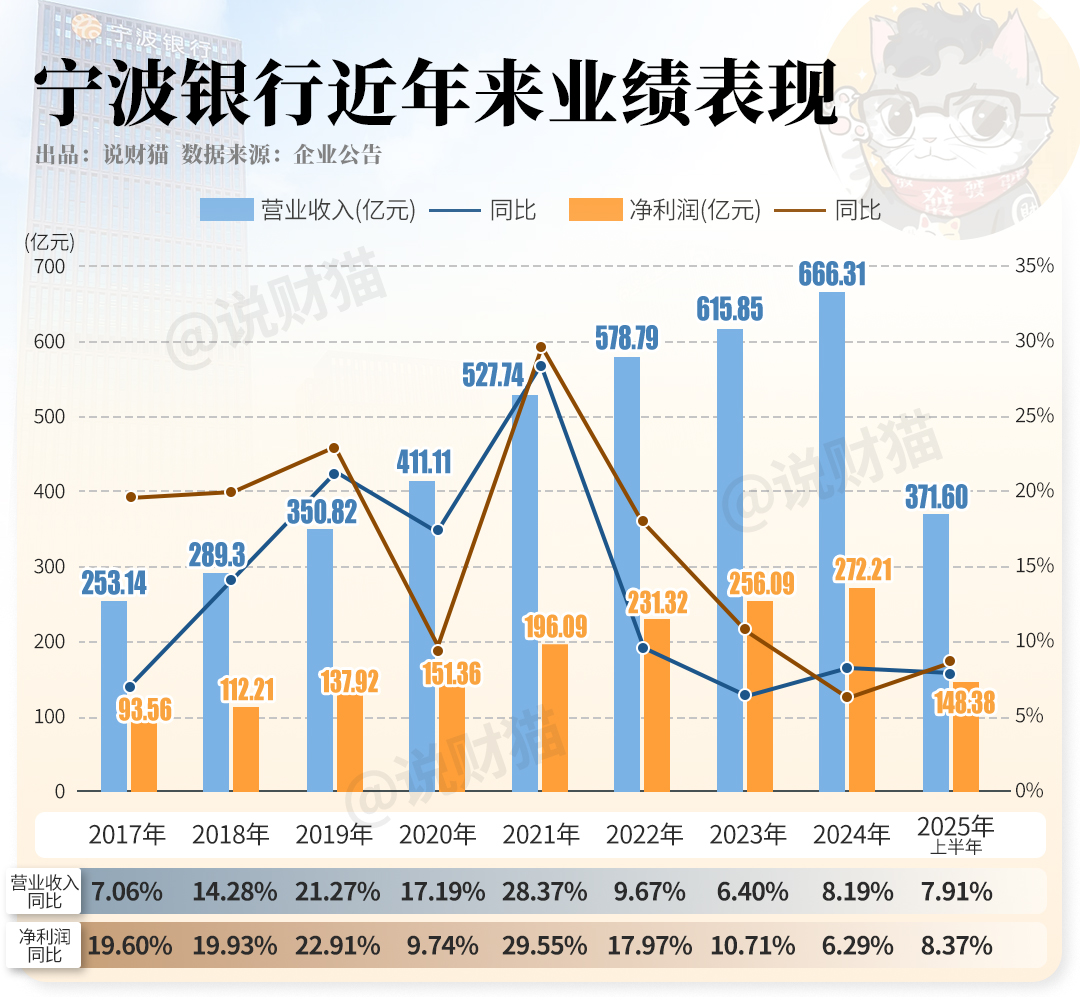

首先,让我们来看看宁波银行上半年的整体业绩。数据显示,该行上半年实现营收高达371.60亿元,同比增长7.91%;净利润也达到了148.38亿元,同比增长8.37%。在银行业整体环境并不乐观的情况下,宁波银行能够保持这样的增长速度,实属不易。

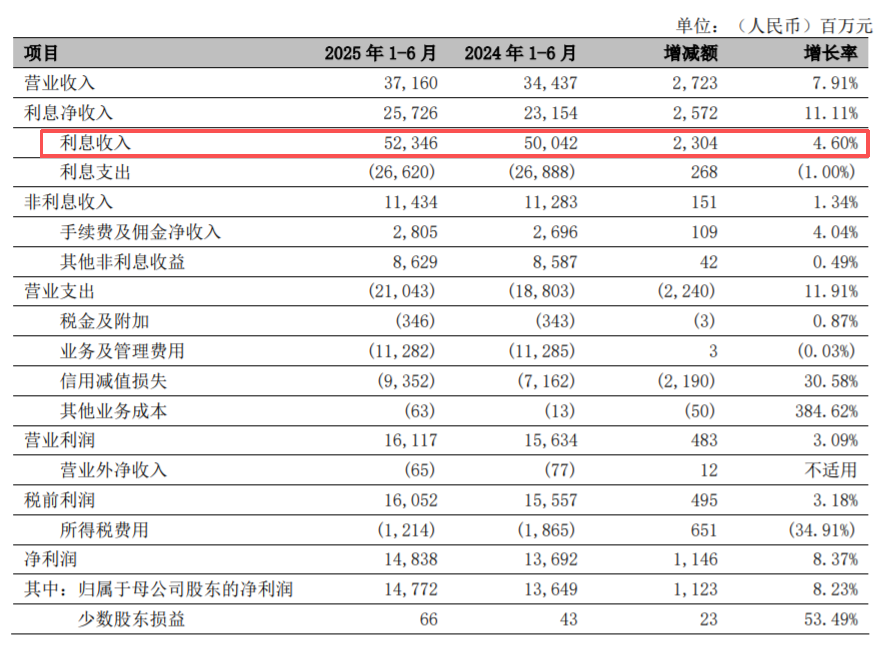

从利润构成来看,宁波银行的利息收支仍然是其主要收入来源。由于存款利率的持续下降,上半年该行的利息支出减少了1个百分点;而利息收入则增长了4.6%,这主要得益于贷款业务的稳健发展。

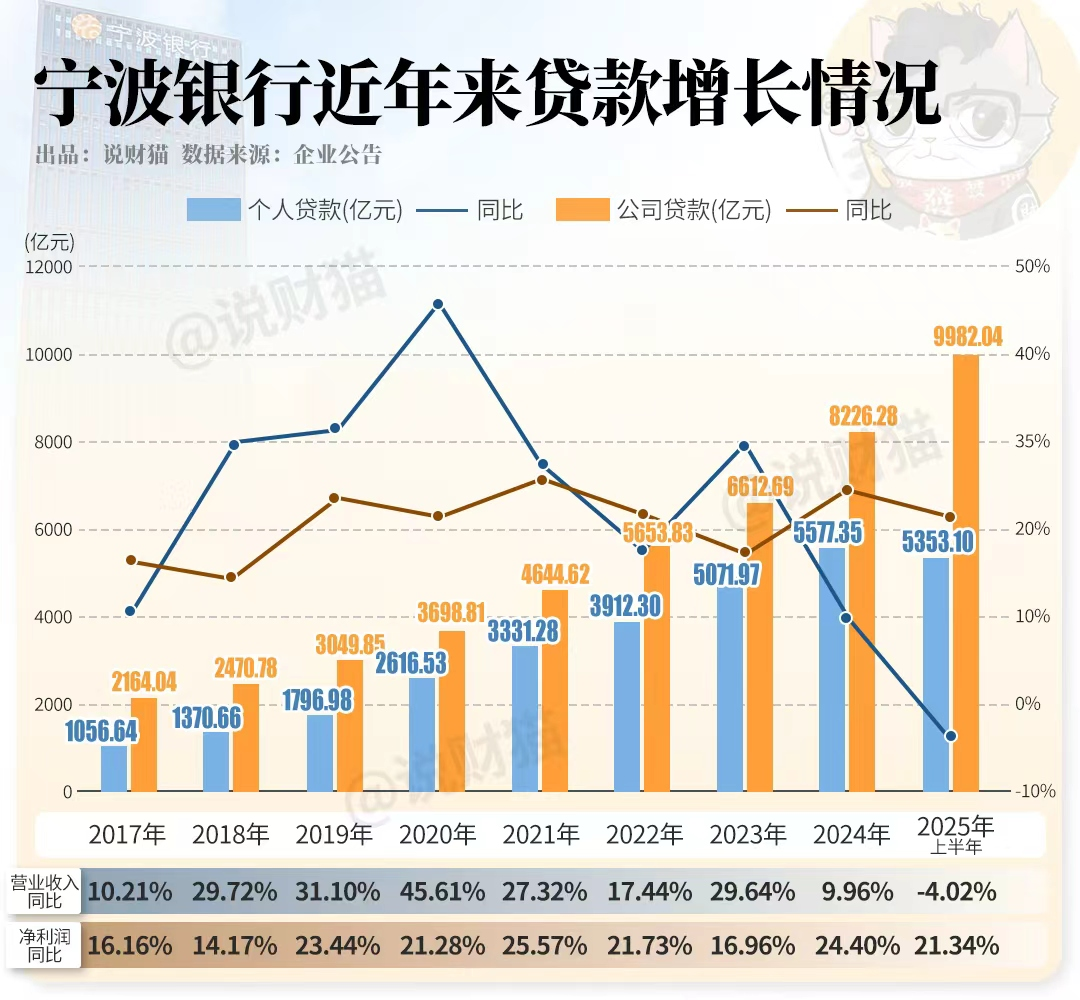

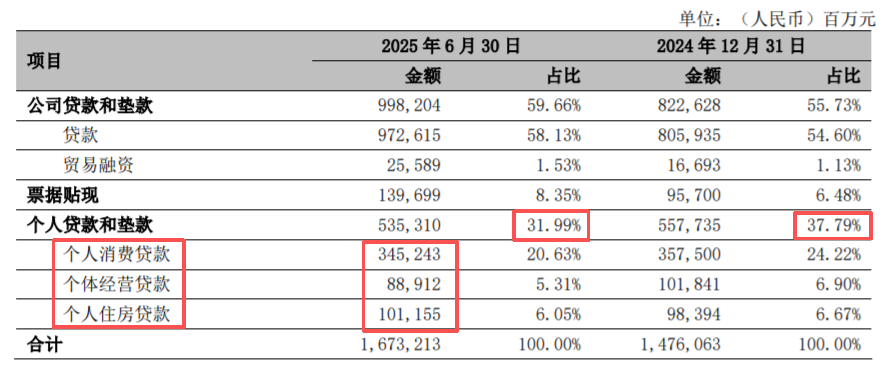

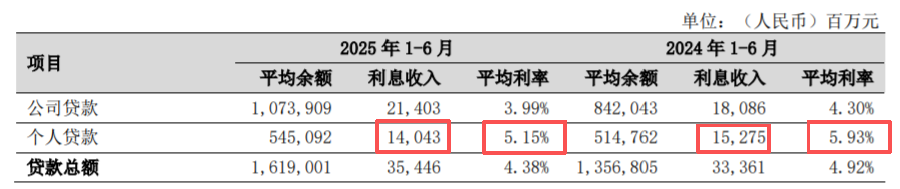

然而,当我们进一步分析宁波银行的贷款结构时,却发现了一些变化。在过去半年里,该行的个人贷款余额首次出现了减少,跌幅达到了4.02%,整整减少了224.25亿元;而公司贷款则依然保持了两位数以上的增长。这一变化导致个人贷款和垫款占公司贷款总金额的比重从去年底的37.79%降到了31.99%。

具体来看,个人消费贷和个人经营贷的金额均有所下降,只有个人住房贷款依然保持增长。同时,个人贷款的平均利率也从去年同期的5.93%降到了今年同期的5.15%。这一系列变化导致宁波银行上半年个贷产生的利息收入整体下滑了超过8%。

更令人担忧的是个贷的不良率。尽管宁波银行整体的不良率只有0.76%,但个贷的不良率却高达1.86%。其中,个人消费贷不良率为1.83%,经营贷不良率更是高达3.30%,只有个人住房贷的不良率低于1%。

作为城商行中的“零售尖兵”,宁波银行在个人贷款业务方面一直表现出色。2023年,在消费贷领域的“抢贷大战”中,宁波银行旗下的“宁来花”产品不仅试水朋友圈广告位和抖音直播,还一度推出了低至2%字头的低利率产品,令人印象深刻。然而,如今却面临着个贷余额下降、利息收入锐减、不良率攀升的困境。

目前,尚不清楚这到底是宁波银行基于风险考量主动踩的刹车,还是市场环境变化导致大家忽然都不爱去宁波银行搞贷款了。但无论是哪一种原因,对宁波银行来说显然都不是好消息。

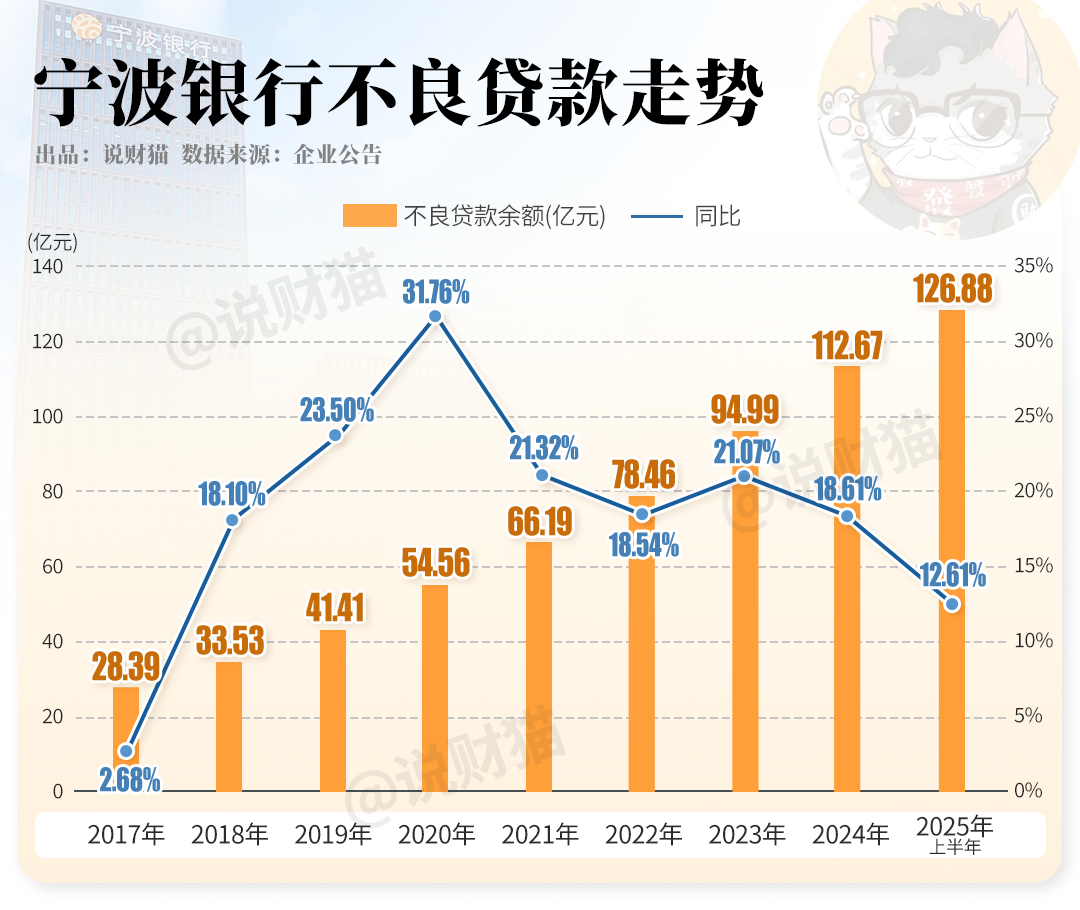

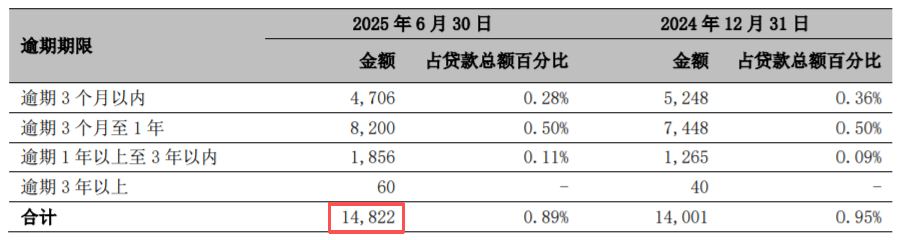

与此同时,宁波银行的整体不良贷款余额也在不断上升。截至6月底,该行的不良贷款余额已经达到了126.88亿元;逾期贷款金额更是高达148.22亿元。这些数据无疑给宁波银行敲响了警钟。

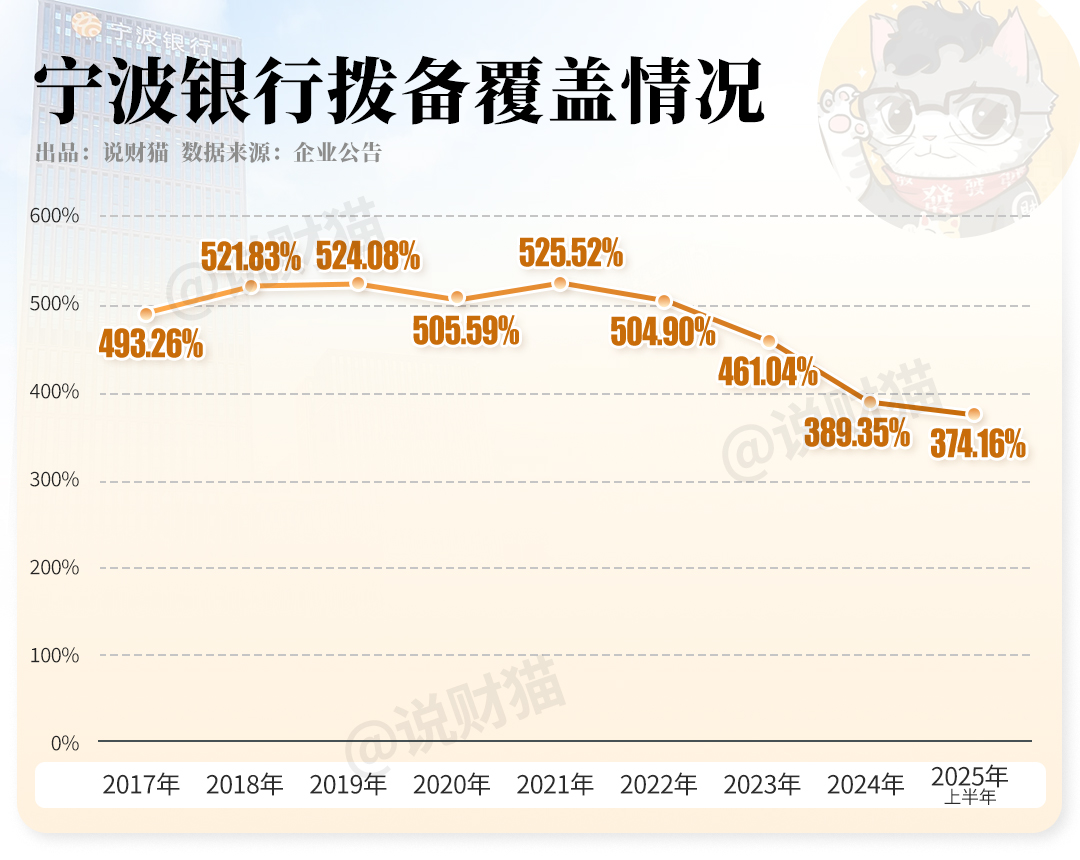

值得一提的是宁波银行的拨备覆盖率。在2018年至2022年期间,宁波银行以超过500%的拨备覆盖率成为银行业的“风向标”。然而,进入2023年后,该行的拨备覆盖率就进入了快速下降状态。2023年降至461.04%,去年降至389.35%,今年上半年已经降至374.16%。这种降速在上市银行中也比较少见。

看起来,宁波银行为了保住利润增速也是拼了。但面对个贷风险的抬头和整体不良贷款余额的上升,该行未来将如何应对?你对此有何看法?欢迎关注我们并在评论区留言讨论!扫下方二维码,直接进群畅聊~

— 往期推荐阅读 —