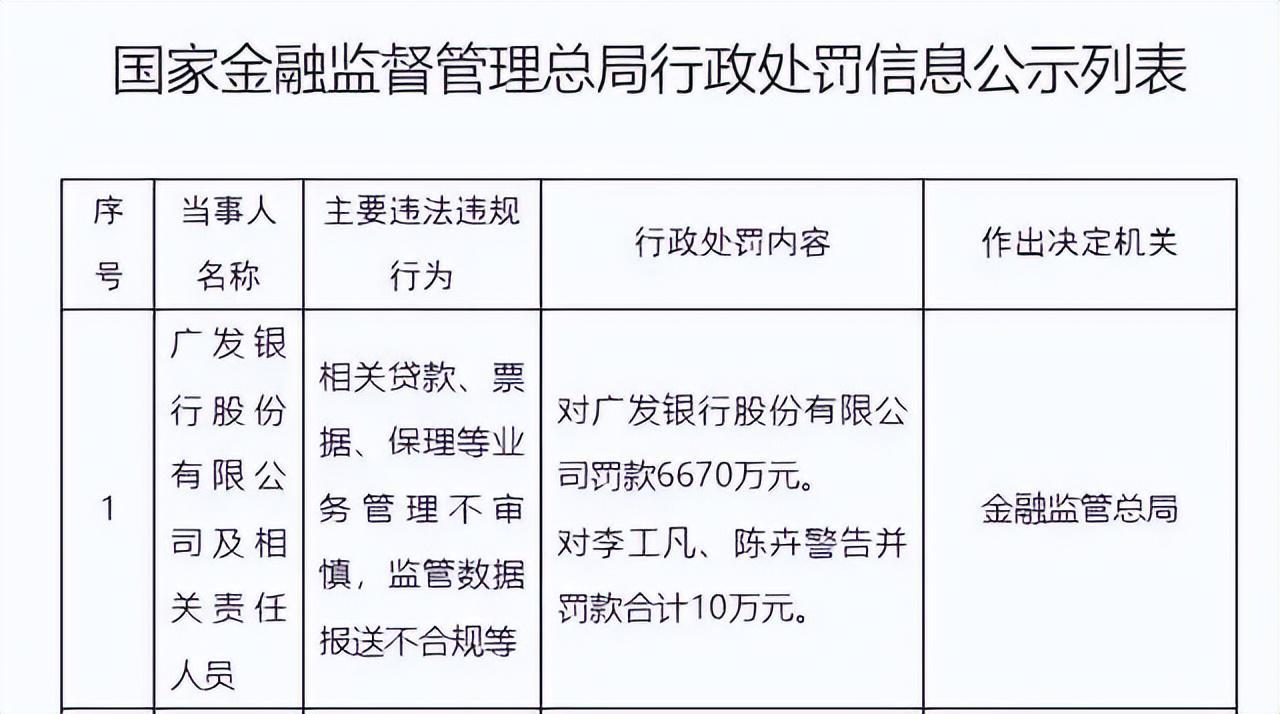

在金融监管持续强化的大背景下,全国性股份制银行广发银行股份有限公司因多项违规问题收到监管部门开出的6670万元巨额罚单,同时两名相关责任人被警告并合计罚款10万元。这一事件不仅暴露了银行内控体系的薄弱环节,更折射出当前银行业合规经营的严峻挑战。

此次处罚在2023年银行业行政处罚中属于较高金额,监管部门重点指向三大业务领域:

贷款业务违规:资金流向监控成重灾区

近年来,监管对商业银行贷款业务的检查已从传统的"三查"(贷前调查、贷时审查、贷后检查)延伸至资金流向监控、授信集中度管理等更深层次。广发银行此次被罚,可能涉及房地产贷款集中度超标、流动资金贷款违规流入股市或楼市等禁止性领域。这类违规行为不仅违反监管要求,更可能引发系统性金融风险。

票据业务管理缺陷:真实贸易背景成关键

票据业务因其支付结算与融资双重属性,始终是合规风险高发区。广发银行此次暴露的问题包括无真实贸易背景的票据贴现、滚动开票虚增存款、与票据中介不当合作等。这些操作不仅掩盖了银行真实资产质量,更可能通过资金空转放大金融风险。

保理业务操作不规范:供应链金融风险暗藏

随着供应链金融快速发展,保理业务规模激增,但部分银行存在应收账款确权不严、重复融资、资金挪用等问题。在经济下行压力下,这类违规行为更容易转化为实际损失,对银行资产质量构成威胁。

值得关注的是,监管数据报送不合规也被列入处罚事由。这反映出部分银行在满足复杂监管统计要求方面仍存在短板,可能导致监管部门无法准确评估机构风险状况。

与机构处罚同步,广发银行李工凡、陈卉两位责任人员被处以警告并合计罚款10万元。这种"机构+个人"的双罚制体现了金融监管的明确导向——既要处罚违规机构,更要追究相关责任人员的履职责任。

从公开信息推断,两位被罚人员可能分别负责业务经营条线和风险管理/合规条线。对个人的处罚表明,监管部门认定相关违规行为并非单纯的制度执行问题,而是与管理人员履职不到位存在直接关联。随着《银行业金融机构从业人员行为管理指引》等规定的深入实施,监管对个人的责任追究将愈发严格。

广发银行案例并非孤立事件。2023年以来,已有多家银行因类似违规行为受到处罚,显示监管部门对银行业务合规性的检查力度持续加大。这一事件给银行业带来三重启示:

传统信贷业务仍是合规重点

尽管银行业务日益多元化,但存贷款等传统业务仍是最主要的违规高发区。银行需要重建从客户准入到贷后管理的全流程监控体系,特别要强化资金流向的实质性核查,防止信贷资金违规流入限制性领域。

数据治理能力亟待提升

监管数据报送不合规反映出部分银行在数据质量管理、系统建设方面的滞后。随着EAST系统检查日益精细化,银行必须加大科技投入,确保监管数据报送的及时性、准确性和完整性,避免因数据问题引发监管风险。

合规必须落实到人

此次对个人的处罚表明,仅靠制度和流程建设不足以防范合规风险。银行需要将合规责任明确到具体岗位和人员,并通过考核问责机制确保执行效果。高管和关键岗位人员必须切实履行合规管理职责,否则不仅可能面临经济处罚,情节严重的还可能被取消任职资格甚至承担刑事责任。

对于广发银行而言,此次处罚既是惩戒也是转型契机。该行需要以整改为契机,全面梳理业务制度和流程,特别要强化对重点业务、关键环节的风险管控。同时,应加强合规文化建设,将合规要求内化为全体员工的自觉行动。

当前,中国经济面临复杂的国内外环境,银行业在支持实体经济的同时,必须牢牢守住风险底线。广发银行的案例警示全行业:业务发展决不能以牺牲合规为代价,只有坚持审慎经营、合规为先,才能实现真正的可持续发展。未来,随着金融监管体系的不断完善,类似的严格处罚将成为常态,商业银行唯有构建起与业务规模相匹配的内控体系,才能在严监管环境下行稳致远。