从食用菌玩家到零食赛道‘黑马’,万辰集团用三年时间完成营收从5亿到323亿的跨越,如今踩着‘量贩零食热’向港交所递交上市申请,同时宣布将进军东南亚市场。

9月23日,被业界称为‘量贩零食第一股’的万辰集团(300972.SZ)正式向港交所提交招股书,中金公司及招商证券国际担任联席保荐人。根据灼识咨询数据,该公司2023-2024年商品交易总额(GMV)同比增长282%,成为中国规模领先且增速最快的零食饮料零售企业。

增长引擎放缓:扩店速度骤降引质疑

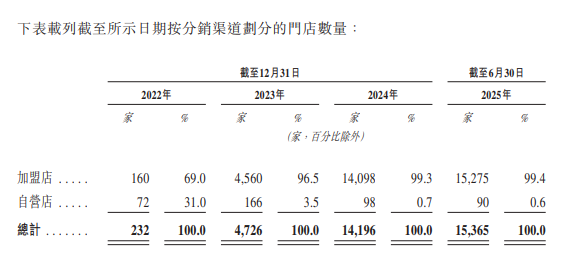

万辰集团早年以食用菌业务起家,2022年8月通过收购区域零食品牌切入量贩零食赛道,三年间完成业务重心彻底转型。目前量贩零食贡献约99%营收,食用菌业务退居辅助地位。凭借加盟模式‘跑马圈地’,旗下门店从2023年的4726家增至2025年6月30日的15365家,覆盖全国29个省级行政区,其中核心品牌‘好想来’单品牌门店达14334家。

交易数据同步攀升:2023-2025年前6个月,门店订单总数从3.06亿单增至10.2亿单,2025年前8个月交易量已超2024年全年;总GMV从2023年的112亿元增至2024年的426亿元,2025年上半年达332亿元。公司总收入也从2022年的5.49亿元飙升至2024年的323.29亿元,2025年上半年同比增长106.9%至225.83亿元。

但扩张步伐已显放缓迹象。2023年净增4494家门店,2024年增至9470家(日均26家),而2025年上半年仅新增1169家(日均不足7家),扩张节奏降至去年的四分之一。行业环境变化加剧担忧:量贩零食赛道竞争加剧,头部企业整合加速,新开门店选址、客流与盈利难度增加。万辰在招股书中坦言:‘未必能维持历史增长表现,无法保证继续执行成功扩张策略。’

国际化破局:东南亚成战略新支点

面对国内市场增长压力,万辰将国际化视为重要突破口。招股书披露,公司计划从东南亚市场切入,借力市场洞察和国际资源推动全球战略布局。‘海外市场硬折扣零售业态处于发展阶段,蕴含巨大机遇。’万辰表示,未来将在核心市场加密门店网络,同时拓展渗透率较低地区,并对现有门店进行升级。

‘姑侄搭班’:家族传承信号明确

为港股IPO铺路,万辰完成两项关键调整。管理层方面,今年3月时任董事长王健坤因个人原因被留置调查,7月辞去职务,由其姐王丽卿接任董事长,其子‘90后’王泽宁出任总经理,形成‘姑侄搭班’架构。股权结构上,8月公告显示公司拟支付13.79亿元收购南京万优49%股权,并通过股份转让降低少数股东权益对归母净利润的稀释——2025年上半年公司归母净利润4.72亿元,仅占同期净利润的54%。

敏感节点高管减持:市场信心受考验

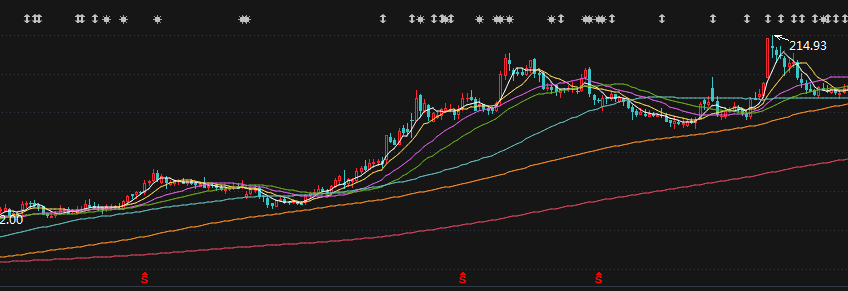

冲刺港股IPO期间,万辰核心高管密集减持引发关注。最新公告显示,副总经理蔡冬娜计划于2025年10月24日至2026年1月23日减持不超过2.75万股。此前,王丽卿、李博、王松已在6月底完成6万股减持,套现超1000万元。当前万辰股价处于高位,2025年初至今涨幅达116.69%,9月25日收盘报174.24元/股。

此次港股递表既是万辰对过往高增的背书,也是对未来增长的考验。如何在扩店放缓后找到新引擎?‘姑侄搭班’能否赢得港股市场信任?高管减持会否影响IPO估值?这些问题的答案,将决定其能否真正扛起‘量贩零食第一股’的招牌。