对于曾经的芯片霸主英特尔而言,黄昏的阴影虽已笼罩,但未必意味着黑夜的降临。然而,想要迎来新的黎明,这家巨头需要的不仅仅是资金与技术的注入,更是打破傲慢与惰性的勇气。在半导体行业的历史长河中,英特尔曾书写过最辉煌的篇章;而它的未来,正藏在对过往的深刻反思与战略调整之中。

每日资本论创意

文/每日资本论

芯片行业的昔日霸主英特尔,如今正眼巴巴地盯着昔日小弟们的钱袋子,试图通过外部投资重振雄风。

近日,多家媒体报道了英特尔CEO陈立武正积极奔走,争取投资与制造合作,以推动公司的复兴计划。据悉,陈立武已就投资或制造合作事宜接洽了苹果、台积电等科技巨头。此前三个月,英特尔已四次向外界伸手:美国联邦政府以89亿美元入股,换取了9.9%的股份;软银则以20亿美元占股2%;而曾经的行业小弟英伟达,更是以50亿美元获得4%的股权,并与英特尔一道宣布了“改变游戏规则”的合作。

资本市场对这一系列“救命注资”反应热烈。9月的华尔街交易屏幕上,英特尔的股价曲线正上演着诡异的反弹。在英特尔接洽苹果和台积电消息曝光的当日,其股价在大盘普遍下跌的情况下上涨近9%。截至当天收盘,英特尔涨8.87%,股价报33.99美元/股,今年累计涨幅已接近50%。

然而,当英伟达CEO黄仁勋与英特尔陈立武并肩出现在线上发布会时,科技圈的老人们不禁回想起25年前的场景:彼时,英特尔市值突破5000亿美元,是全球最具价值的科技公司之一;而刚在纳斯达克上市的英伟达,市值还不足2.3亿美元。

即便在15年前,英伟达还仅面向一个细分市场——愿意为特殊图像支付更多费用的电脑游戏迷。而英特尔则面向所有计算机用户,其中央处理器(CPU)是这些机器不可或缺的“大脑”。那时,黄仁勋还只是媒体眼里“芯片霸主的挑战者”而已。

如今,攻守之势已异。市值突破4万亿美元的英伟达成了英特尔的“金主”,而后者的估值尚不足前者的三十分之一。这种身份的逆转,恰似一面棱镜,折射出这家曾经一度垄断PC处理器市场80%以上份额的传奇企业的黄昏图景。

辉煌历史与当前困境

回顾英特尔的辉煌历史,更凸显其当前处境的尴尬。从1991年至今的30多年间,英特尔一直稳坐PC处理器市场的头把交椅。其x86架构中央处理器(CPU)曾被视为所有计算机的“大脑”,几乎是不可替代的核心组件。从为IBM个人电脑提供核心芯片,到凭借“摩尔定律”主导半导体行业节奏,英特尔在近二十年里稳居全球第一大芯片供应商宝座。即便是在PC市场逐渐饱和的2023年,它仍占据着近七成的全球份额。

然而,如今的芯片帝国已摇摇欲坠。在PC芯片市场,英特尔的份额已从巅峰时期的90%跌至2025年的65%;在更为关键的数据中心领域,其x86服务器芯片的份额也从75%下滑至50%。

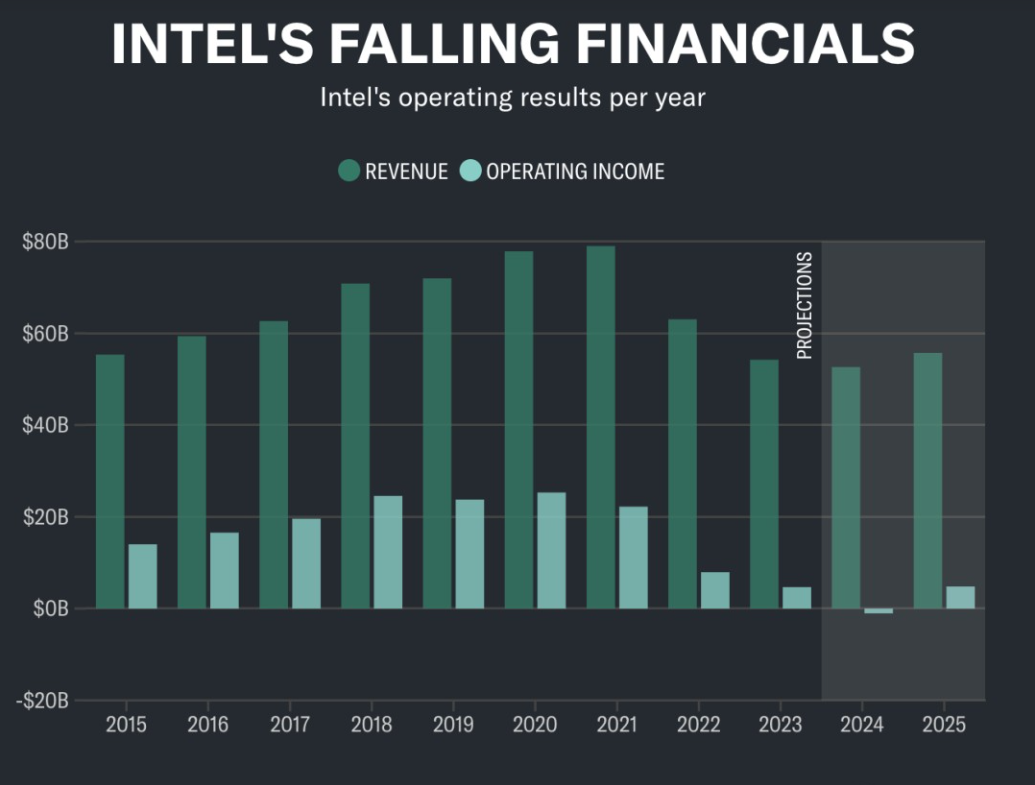

市场份额的流失直接反映在财务数据上。过去四个季度,英特尔代工部门营收近180亿美元,占公司总收入约三分之一,但亏损高达130亿美元,成为公司盈利的最大拖累。2025年第一季度,英特尔代工业务亏损仍高达23亿美元。尴尬的是,曾经的行业小弟英伟达则凭借AI加速芯片占据了全球80%以上的AI训练市场。

英特尔陈立武在近期的内部讲话中坦承了这一现实:“20到30年前,我们确实是领导者。现在我认为世界已经改变了。我们已不在前十名半导体公司之列。”这番直言不讳的承认,或许是芯片领域英特尔时代终结的标志。

战略误判与内部问题

这种格局的颠覆,始于英特尔内部滋生的“王者病”。就如当年诺基亚CEO康培凯断言“苹果iPhone不会构成威胁”一样,英特尔在数次技术浪潮的十字路口都做出了致命误判。

2006年,乔布斯带着初代iPhone的芯片需求找上门,时任CEO保罗・欧德宁以“利润太低”为由拒绝代工,错失了一个年出货量超10亿部的市场。更具讽刺意味的是,苹果后来自主研发的M系列芯片,反倒成了英特尔Mac芯片的终结者。

移动浪潮的错失只是开始。2009年,英特尔彻底叫停早期GPU研发,固执地将集成显卡与CPU捆绑销售,放弃了独立显卡这个潜力市场。当它在2018年幡然醒悟重返GPU领域时,英伟达已经凭借CUDA生态建立起难以逾越的壁垒,在AI训练芯片市场占据了近90%的份额。

制程工艺上的滞后则让英特尔的根基开始动摇。由于对EUV光刻机的迟疑,其10nm芯片量产推迟三年,7nm工艺晚于台积电四年。2023年,英特尔代工业务市场份额不足1%,远低于台积电的61%和三星的14%。

最令人扼腕的失误发生在2017年。那时,英特尔拒绝了以10亿美元收购OpenAI 15%股份的机会,错失了整个算力革命的门票。如今OpenAI估值突破5000亿美元,而英特尔在AI芯片领域屡战屡败:2024年Gaudi系列AI加速器未能达成5亿美元营收目标,2025年初下一代产品Falcon Shores项目宣告夭折。

战略失误的背后是深重的大公司病。就像诺基亚研发团队把更多时间花在政治斗争而非产品设计上,英特尔内部也充斥着流程僵化与路径依赖。曾执掌英特尔图形部门的前高管Raja Koduri曾抱怨,这家芯片巨头内部存在严重体制问题,其官僚化决策机制正在扼杀技术创新能力。这位芯片行业资深人士以夭折的Falcon Shores GPU项目为例,直指公司错失AI领域领导地位的关键症结。

不仅如此,过去五年,英特尔更换了三任CEO,战略方向摇摆不定。陈立武批评道:“整个决策过程非常缓慢,最终没有人做出决定。”

这种组织惰性直接反映在财务数据上。2025年第二季度,英特尔归母净利润亏损29.18亿美元,同比下滑81.24%,代工业务三年累计亏损达256亿美元。2025年4月,陈立武上任后启动史上最大规模裁员,比例高达20%,这一幕与诺基亚2012年连续三轮裁员如出一辙。

代工业务与AI领域的追赶

面对持续失血的财务报表,陈立武将代工业务视为“救赎之道”。首先是大幅裁员,以减少支出。英特尔近期宣布关闭汽车业务,并将营销外包给埃森哲,同时计划削减制造业务中20%的工作岗位。仅7月,英特尔就在俄勒冈州解雇529名员工,在加利福尼亚州、亚利桑那州和以色列晶圆厂分别解雇数百人。

这场裁员不仅预计每年节省10亿美元,更是陈立武试图打破官僚体系的“手术刀”。他在代工大会上公布了雄心勃勃的计划:2025年底实现18A(1.8纳米)制程量产,2027年推出14A制程超越台积电,目标2030年成为全球第二大代工厂商。

为实现这个目标,英特尔正在构建一个庞大的合作网络——与联发科、微软、高通展开技术协同,向Synopsys等EDA厂商开放工艺平台,甚至与竞争对手Amkor合作完善封装服务。

外部资金的注入为这个计划提供了喘息空间。美国政府的89亿美元投资附带了晶圆代工业务持股不低于51%的条款,显示出国家战略对其制造能力的依赖;软银的20亿美元则看重先进制程的长期价值;英伟达的50亿美元投资更具战略意义,双方约定联合开发PC与数据中心芯片,英特尔为英伟达定制x86 CPU,后者将其集成至AI基础设施平台。

这种抱团取暖的模式或许能加速代工产能落地。据国外分析机构的预测,借助生态伙伴的订单支撑,英特尔有望在2026年将代工份额提升至5%。

但代工业务的复苏难以重现昔日辉煌。台积电在先进制程领域的领先优势已形成代差,其3nm工艺良率超过90%,而英特尔18A制程尚处于风险试产阶段。更关键的是,客户信任的重建需要时间——苹果即便投资英特尔,短期内仍将依赖台积电的5nm产能,仅可能将部分封装业务交由英特尔承接。

行业数据显示,全球前十大芯片设计公司中,仅有联发科明确表示考虑采用英特尔代工服务,其余仍优先选择台积电。这种差距意味着,即便代工业务能实现盈亏平衡,英特尔也只能沦为行业的“二线玩家”。当然,不排除美高层强势介入,或许英特尔会有比5%略大的想象空间。

创新赛道的追赶同样步履维艰。陈立武将AI硬件作为战略核心,推出了对标英伟达GB200的Jaguar Shores机架级解决方案,计划2026年量产。这款产品整合了Gaudi加速器、Xeon CPU和网络技术,采用18A工艺与背面供电技术,宣称能提供更高的算力密度。

但现实很骨感。英特尔在AI软件生态上的短板难以弥补,Gaudi 3芯片虽号称性价比优于英伟达H100,却因软件易用性问题遭遇市场冷遇。更严峻的是研发效率的差距——英伟达从概念到量产只需18个月,而英特尔Falcon Shores项目耗时三年最终夭折。

在端侧AI市场,英特尔试图凭借Panther Lake处理器打开局面,其AI性能较前代提升了5倍,并联合微软、戴尔建设AI PC生态。但这个市场同样强敌环伺,AMD Ryzen AI芯片已占30%的份额,苹M4芯片的神经网络引擎性能领先行业两代。

部分业内分析师测算,英特尔需在2027年前实现AI业务营收占比突破20%,否则将彻底丧失竞争力。

未来展望与反思

摆在英特尔面前的两个命题,本质上是科技产业新陈代谢的永恒拷问。关于“是否会被时代淘汰”的答案,短期内是否定的。这家公司仍手握5万项活跃专利,在PC芯片市场拥有不可替代的生态优势,2025年上半年255.26亿美元的营收规模仍远超多数同行。美国政府的战略背书更提供了安全垫,巨额投资附带的认股权证条款,暗示着国家层面不会坐视其倒下。

但“活下去”不等于“活得好”。英特尔的衰落轨迹印证了科技行业的铁律:没有永远的王者,只有永远的变革。诺基亚的教训早已警示,当一家公司失去对未来的想象力,再多的资金注入也只是延缓死亡。

英特尔若不能打破x86架构的路径依赖,不能在AI时代重建软件生态,即便代工业务实现盈利,也终将沦为产业链的低端参与者。

至于“哪位小弟能救它于水火”,答案或许是“没有谁”。英伟达的投资附带明确的商业诉求,其真实意图是通过合作锁定x86生态的AI入口;苹果即便入局,也只是为了供应链多元化,不会出让核心技术;美国政府的资金则带有地缘政治捆绑,可能限制其技术出海。这些“小弟”更像是战略投资者,而非救世主。

真正能拯救英特尔的只有它自己——能否像陈立武承诺的那样“重新像创业公司一样运作”变得更为敏捷,能否在2026年按时交付18A制程芯片,能否让Jaguar Shores在AI市场撕开缺口。

站在2025年的时间节点回望,英特尔的黄昏并非突如其来的日落,而是无数次战略误判的累积。从拒绝苹果到错失AI,从轻视GPU到滞后制程,这家公司的每一步失误都在为竞争对手铺路。如今它试图通过代工与AI实现逆转,但科技产业的竞争从来不是龟兔赛跑,而是淘汰赛:一旦被拉开代差,再想追赶便难如登天。

英伟达CEO黄仁勋的名言或许最适合作为英特尔的镜鉴:“成功不是必然的,公司离失败永远只有30天。”对于这家曾经的芯片霸主而言,黄昏之后未必是黑夜,但想要迎来黎明,需要的不仅是资金与技术,更是打破傲慢与惰性的勇气。在半导体行业的历史长河中,英特尔书写过最辉煌的篇章;而它的未来,正藏在对过往的深刻反思里。

【文章只供交流,并非投资建议,请注意投资风险。码字不易,若您手机还有电,请帮忙点赞、转发。非常感谢】