在医药行业周期性波动的背景下,药明康德凭借独特的业务模式与运营能力,持续展现超越行业平均水平的增长韧性。这家从650平方米实验室起步的企业,如今已在全球布局20余个运营基地,服务数千家合作伙伴,即将迎来25周年里程碑。

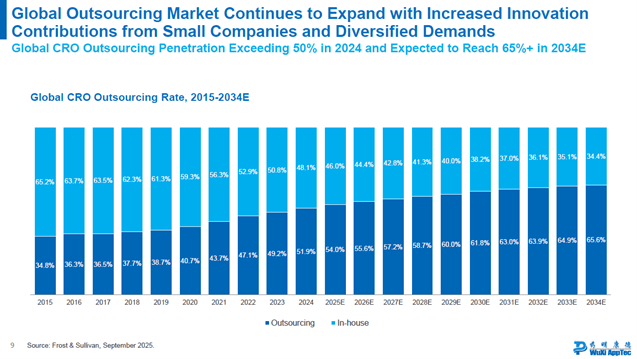

2024年全球新药研发中CRO服务占比首次突破50%,预计2034年将升至65%以上(Frost & Sullivan数据)。这一分水岭数字背后,是医药研发服务市场以超6%的复合增长率持续扩张,且增速持续跑赢行业整体投入。

合成类分子(小分子、多肽、寡核苷酸)占据全球研发管线半壁江山,与药明康德主营业务高度契合。每年约1000家生物科技初创公司成立,其中中小型药企研发投入增速高于大型药企,且对外部研发服务依赖度更高,构成药明康德重要的“长尾客户”群体。

资本层面,授权合作与并购成为重要资金注入方式。过去三年中,交易额超1亿美元的小分子项目中,60%来自药明康德研发化学服务客户;2024年获得融资的企业中,90%在融资前已与药明康德建立合作。这种“研发-融资-再研发”的良性循环,为行业注入持续活力。

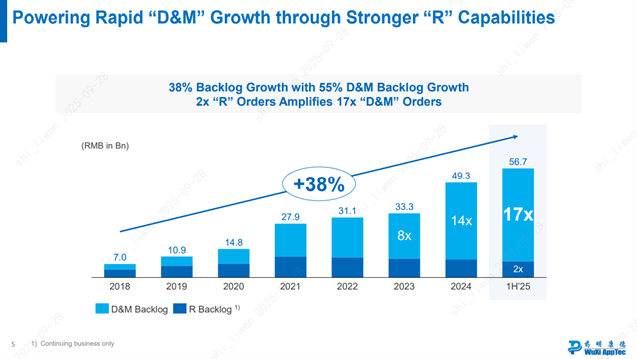

药明康德独创的CRDMO(合同研究、开发与生产)模式,通过纵向贯通药物发现(R)、开发(D)、生产(M)全流程,形成“速度-质量-成本”的飞轮效应。2025年上半年,公司持续经营业务在手订单突破500亿元,自2018年起复合增长率达38%,其中D&M端订单增速高达55%。

以小分子业务为例:2024下半年至2025上半年,R端交付超44万个化合物;D端临床前-临床3期管线达3333个分子,同比增长3%;M端76个分子进入商业化生产阶段,同比增长13%。3期及以上项目数从2022年的107个增至2025年上半年的160个,临床后期与商业化阶段合作规模持续扩大。

分子权益锁定能力成为核心竞争力。2024-2025上半年全球213个化学合成分子授权合作中,53个分子在权益更替前即由药明康德平台研发,项目保留率达100%;另有9个项目在交易后选择继续合作。市场渗透率直观体现:2024-2025上半年FDA批准的40款小分子中,8款由药明康德化学业务平台支持;全球销量前十的化学合成分子中,4款依赖其服务;2024年度10大明星小分子中,8款由其赋能研发。

在CRDMO模式中,运营端(Operation)的精益管理成为关键驱动力。药明康德通过“药明速度”“药明精度”与全球化质量体系,构筑三大核心优势:

1. 产能利用效率:新车间启用周期从2017年的近2年缩短至2024年的2个月,依托规模效应下的资源灵活调度与培训体系。

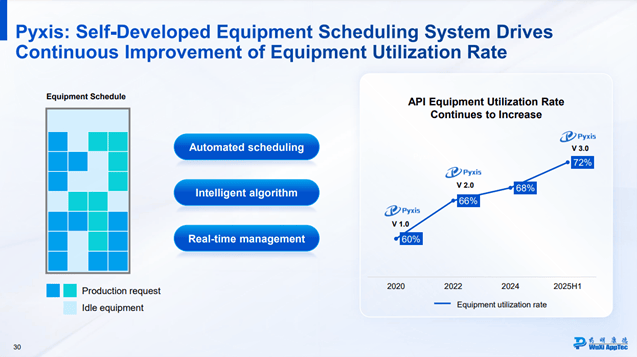

2. 数字化系统:自主研发90余款系统覆盖全链条,设备智能调度程序使车间使用率从60%提升至72%,相当于新增8个车间产能;“鹰眼”系统将固体加料失误率降至0.05%;核酸解谱效率提升83%。

3. 全球化质量体系:横跨亚洲、欧洲、北美的运营基地,实现高标准质量体系的快速复刻,满足全球客户创新需求。

精益运营推动业绩质效双升:过去7年员工人均产出翻倍,单位收入固定经营费用下降50%。2025年上半年,经调整Non-IFRS归母净利润同比增长44.4%,增速超营收增幅两倍。

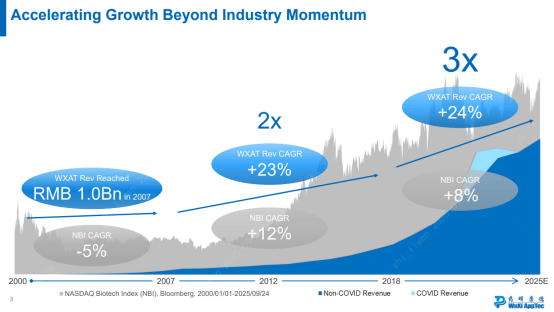

2018年至今,药明康德收入复合增长率达24%,为同期NBI行业基准指数的3倍。在医药产业创新需求持续强劲的背景下,其CRDMO模式与卓越运营形成双重护城河:前端R端洞察驱动全链条布局,中端数字化系统提升运营精度,后端产能投入承接需求释放。

多重“确定性”叠加时间复利效应,使药明康德成为兼具成长速度与长期价值的平台型公司。正如其联席首席执行官杨青博士所言:“在时代的变幻中,我们依然有信心为产业创造价值,向投资人回报价值。”这种穿越周期的能力,或许正是药明康德稀缺性的本质所在。