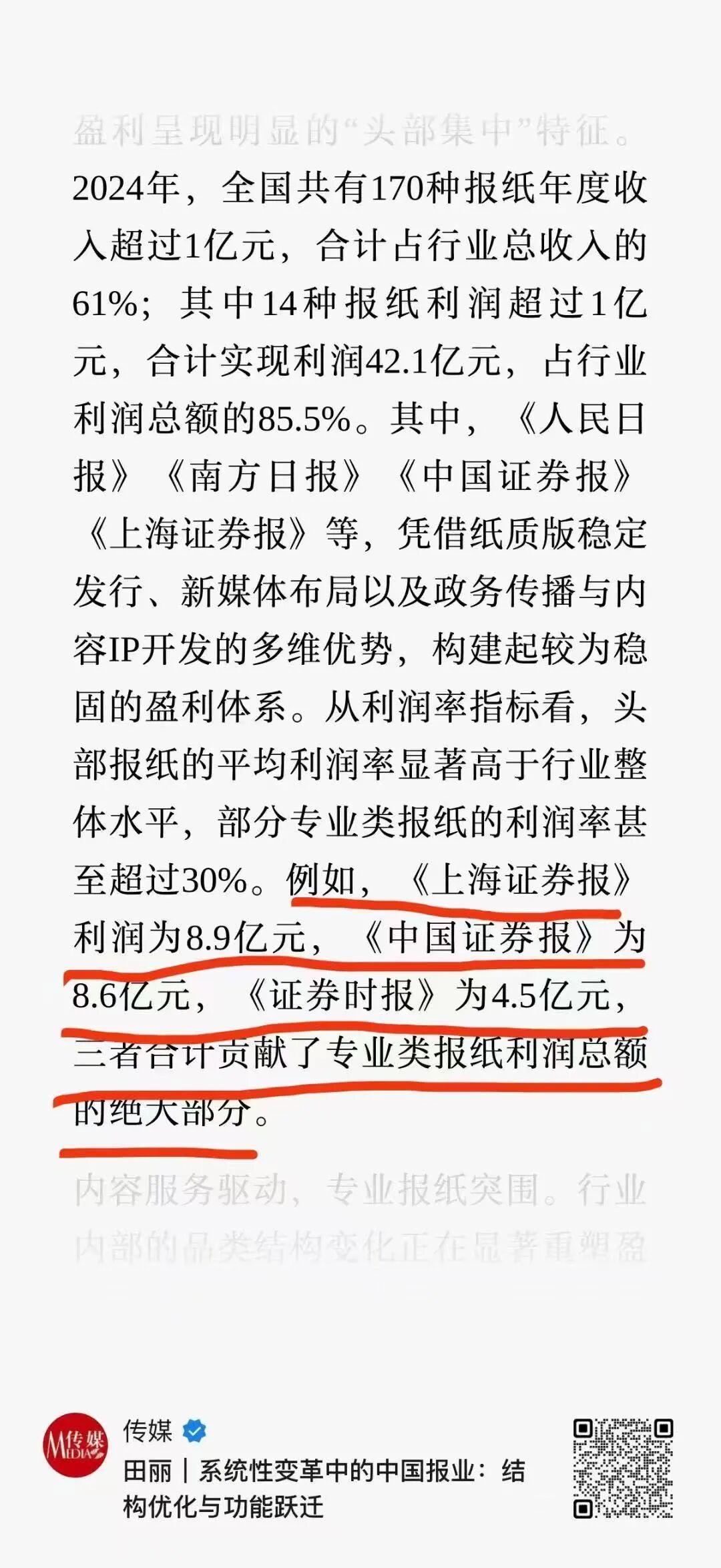

近年来,激光雷达行业正经历显著变革。一方面,随着制造成本持续下降,激光雷达在汽车领域的渗透率快速提升,逐渐从高端车型向中低端市场渗透;另一方面,机器人市场的爆发式增长为行业开辟了第二增长曲线。据最新数据,禾赛科技与速腾聚创等头部厂商的业绩表现印证了这一趋势,行业前景被广泛看好。

汽车市场:降本驱动渗透率跃升

禾赛科技最新财报显示,2025年第二季度实现收入7.06亿元,同比增长53.9%,净利润0.44亿元,首次实现季度扭亏。其ADAS激光雷达产品出货量达34.8万台,同比增长302.6%,主要得益于中国市场需求激增。速腾聚创同期总收入4.55亿元,其中机器人业务收入占比显著提升,激光雷达总出货量中机器人应用占比达13.1%。

成本下降是渗透率提升的核心驱动力。2020-2024年,速腾聚创激光雷达均价从1.8万元降至2800元,降幅84%;禾赛科技均价从8.2万元降至3900元,降幅95%。价格下探推动2024年中国乘用车激光雷达标配量达136.2万辆,搭载率提升至6.0%。更值得关注的是,2024年已有5款20万元以下车型搭载激光雷达,标志着技术向大众市场加速渗透。

辅助驾驶等级提升进一步刺激需求。当前国内L2级辅助驾驶渗透率已超50%,预计2025年达70%。其中20-30万元车型渗透率超60%,而10-20万元价格带渗透率不足40%,存在巨大提升空间。比亚迪、长安等车企已明确将高阶辅助驾驶下探至10万元以下市场,这将直接拉动激光雷达需求。

机器人市场:第二增长曲线崛起

机器人领域正成为激光雷达新增量主战场。2025年二季度,速腾聚创机器人业务激光雷达销量约1.19万台,同比增长183.3%,收入7340万元,同比增长87%。禾赛科技同期机器人领域交付量达4.97万台,同比增长649.1%。两家企业已累计为超2600家机器人客户提供解决方案,覆盖阿里菜鸟、宇树科技等头部企业。

全球机器人市场扩容为激光雷达提供广阔空间。据国际机器人联合会数据,全球机器人销售额从2020年的343亿美元增至2024年的660亿美元,复合增速17.8%。其中,消费级机器人表现突出,2020-2024年全球割草机器人渗透率从4.3%提升至7.5%。人形机器人领域更具爆发潜力,高工产业研究院预测,2035年全球人形机器人出货量将达400万台,按单台标配激光雷达计算,对应市场需求400万台。

技术适配性加速机器人领域应用。相比车规级产品,机器人对激光雷达可靠性要求较低,车规技术经调整即可满足需求。目前激光雷达在机器人领域主要应用于导航SLAM,与摄像头形成感知互补,显著提升复杂环境适应能力。2025年以来,宇树科技、智元机器人等企业均已采用激光雷达方案。

头部厂商竞争格局生变

市场格局方面,禾赛科技与速腾聚创形成双雄争霸态势。2025年上半年,禾赛科技在中国机器人激光雷达出货量排名第一,其JT系列发布5个月累计交付突破10万台,创全球最快纪录。速腾聚创则斩获库犸科技120万台割草机器人订单,显示消费级市场爆发力。汽车领域,速腾聚创2024年ADAS激光雷达交付量达51.98万台,毛利率从2022年的-7.41%提升至2025年一季度的23.49%,实现盈利拐点。

据东兴证券预测,2024年全球激光雷达市场规模已达512亿元。中国市场增速更为显著,中商产业研究院预计2026年市场规模将达431.8亿元,2022-2026年复合增速达101%。值得注意的是,2023年前机器人应用占激光雷达市场68.2%,虽被汽车领域反超,但随着人形机器人市场爆发,该领域有望重新成为核心增长点。

交银国际分析指出,高阶辅助驾驶大规模落地将持续提升激光雷达需求。其高分辨率、强抗干扰特性,使其成为保障自动驾驶安全的关键传感器。随着10-20万元价格带车型加速智能化,以及人形机器人进入量产阶段,激光雷达行业将迎来汽车与机器人双轮驱动的黄金发展期。