作者:芦哲、李昌萌、王洋(芦哲系东吴证券首席经济学家、中国首席经济学家论坛成员)

核心观点

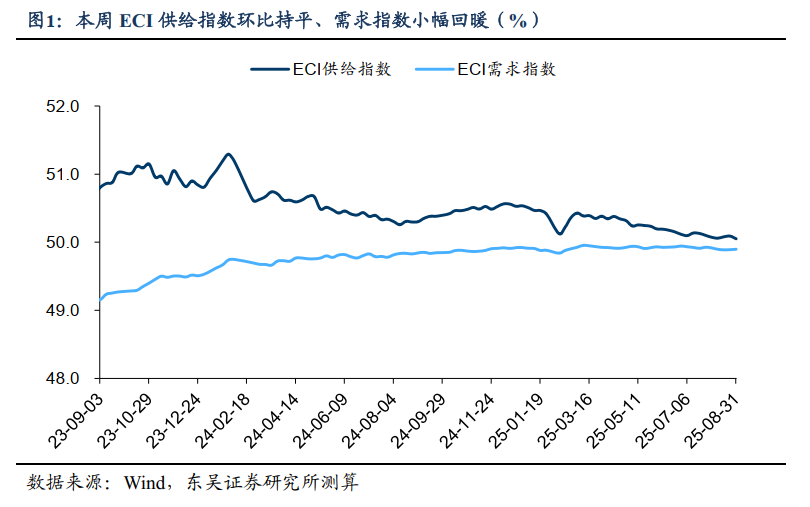

周度ECI指数:供需格局趋于平衡

截至2025年9月28日当周数据显示,ECI供给指数稳定在50.03%,ECI需求指数回升至49.92%(+0.01pct)。分项指标中,投资指数49.94%(+0.01pct),消费指数49.71%(+0.03pct),出口指数50.24%(+0.01pct),显示经济运行保持平稳态势。

月度ECI指数:基建投资成亮点

9月前四周高频数据显示,ECI供给指数50.03%(-0.04pct),需求指数49.91%(+0.02pct)。值得关注的是,基建实物工作量显著回升:9月24日石油沥青装置开工率达40.10%的年内峰值,同比提升11.9个百分点;全国水泥发运率40.33%,同比提高4.45个百分点。港口货物吞吐量和30城商品房销售面积同比增速均较8月改善。

ELI指数:货币政策精准调控

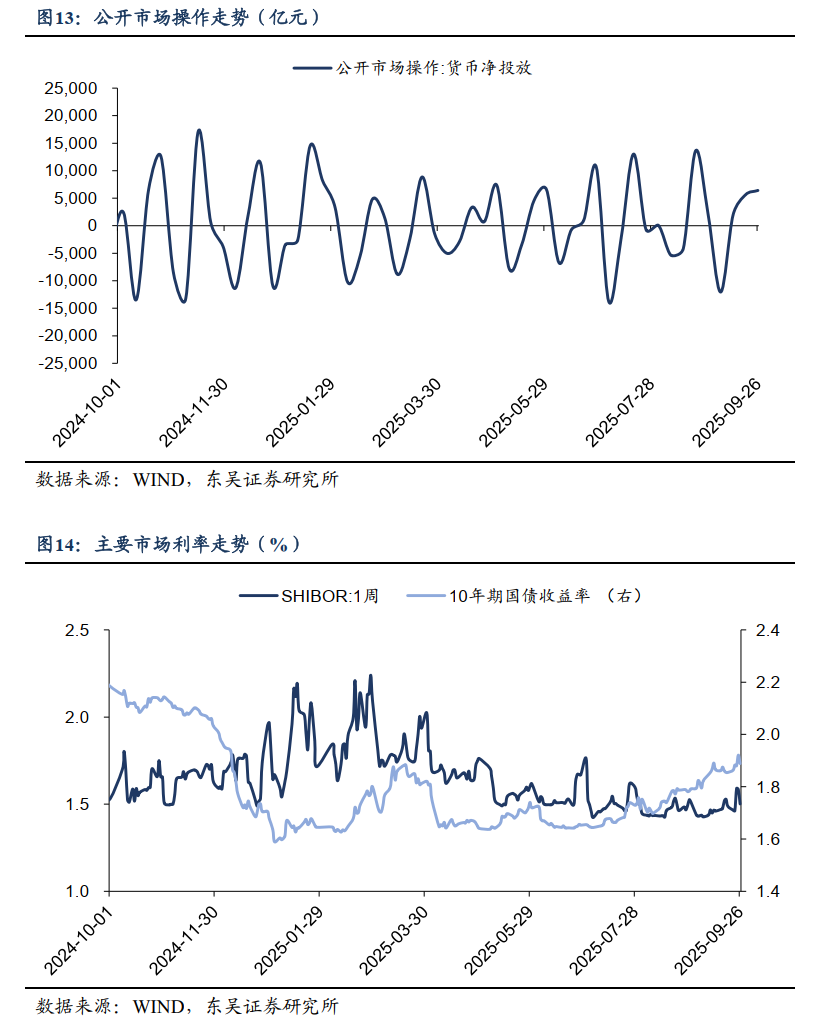

截至9月28日当周,ELI指数回升至-0.60%(+0.12pct)。三季度末跨季期间,央行通过14天期逆回购(投放9000亿元)和MLF超量续作(3000亿元)维持流动性合理充裕。DR007振幅达12.63bps,R007周中冲高至1.80%,显示资金面波动加大。预计货币政策将继续通过"滴灌"操作平抑季节性因素。

高频数据全景

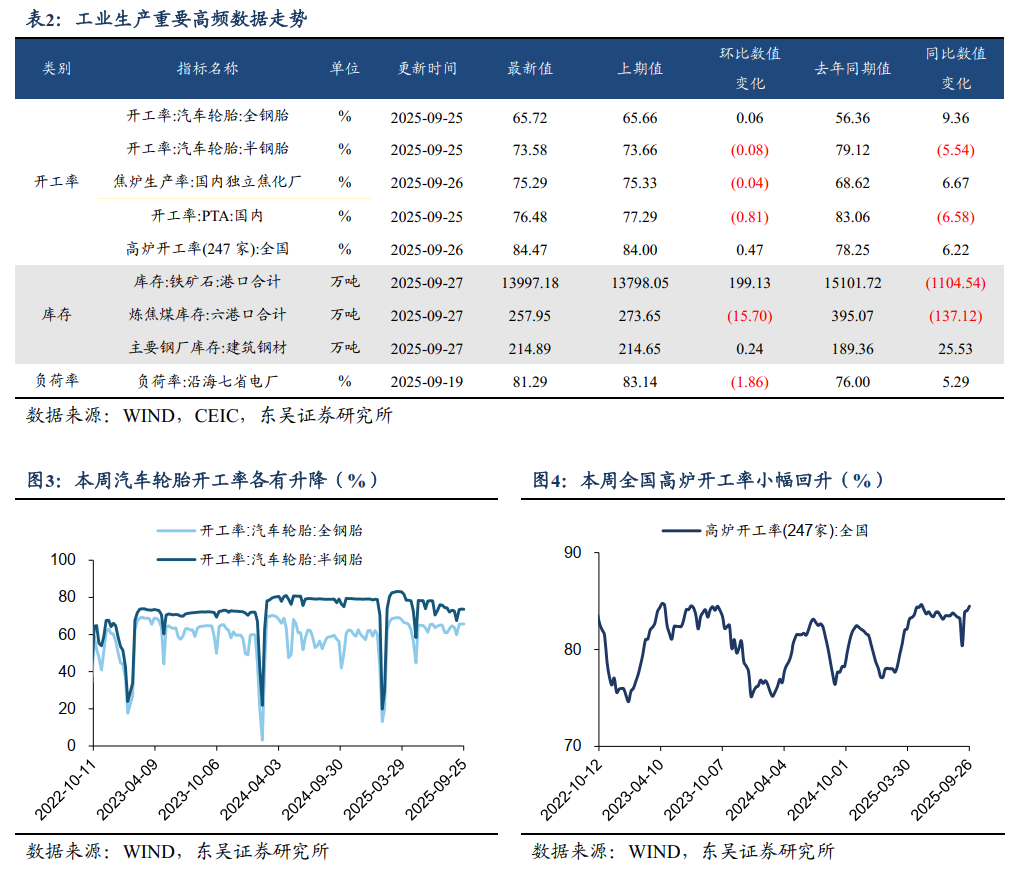

工业生产:开工率环比改善

- 汽车轮胎:全钢胎开工率65.72%(+0.06pct),半钢胎73.58%(-0.08pct)

- PTA开工率76.48%(-0.81pct),同比-6.58pct

- 钢厂高炉开工率84.47%(+0.47pct),同比+6.22pct

库存方面,炼焦煤库存257.95万吨(-15.70万吨),铁矿石库存13997.18万吨(+199.13万吨)。

消费市场:乘用车零售回暖

- 9月21日乘用车日均销量65464辆,同比+6143辆

- 9月1-14日乘用车零售119.1万辆,同比+1.0%,环比+8.0%

- 新能源车零售69.7万辆,同比+1.0%,环比+11.0%

价格指数方面,柯桥纺织价格指数105.31点(+0.14点)。

投资领域:基建地产分化

- 基建:石油沥青开工率40.10%(+5.70pct),水泥发运率40.33%(+0.42pct)

- 地产:30城商品房成交166.94万㎡(+3.60%),100城土地供应1334.49万㎡(-2.80%)

- 价格:普通硅酸盐水泥275.90元/吨(+4.20元),浮法玻璃1206.20元/吨(+11.50元)

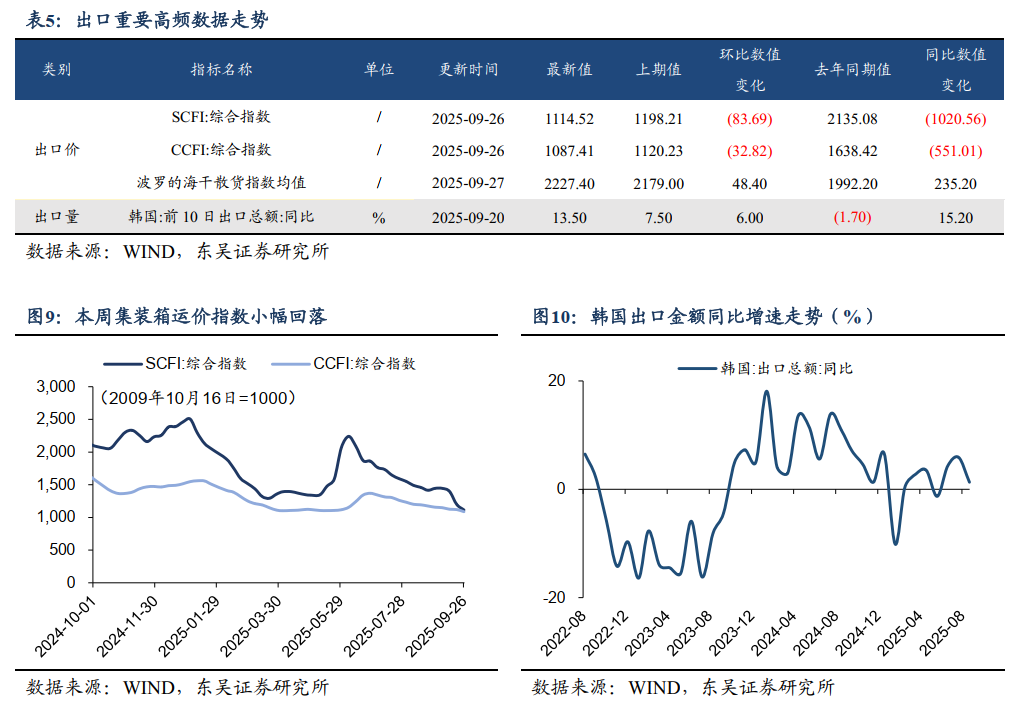

出口形势:港口吞吐量高位

- 运价指数:SCFI 1114.52点(-83.69点),BDI 2227.40点(+48.40点)

- 韩国出口:9月前20日同比增速13.50%,同比+15.20pct

- 港口吞吐:9月15-21日完成26464.7万吨(+0.14%)

通胀动态:黄金创新高

- 国内:猪肉19.52元/公斤(-0.19元),蔬菜5.04元/公斤(+0.06元)

- 国际:布伦特原油68.61美元/桶(+1.02美元),COMEX黄金3787.80美元/盎司(+78.60美元)

流动性监测:净投放6406亿

- 央行逆回购:操作24674.0亿元,到期18268.0亿元

- 利率变动:7天SHIBOR 1.5010%(+3.5bps),10年期国债1.8885%(+2.54bps)

风险提示

需关注三大风险点:美国关税政策调整的不确定性、国内政策实施力度可能低于预期、房地产市场的持续性改善仍需观察。