财联社10月1日讯(记者高艳云)随着国庆长假结束,投资者目光聚焦节后市场机会。10月券商金股大数据正式出炉,为市场投资提供重要参考。

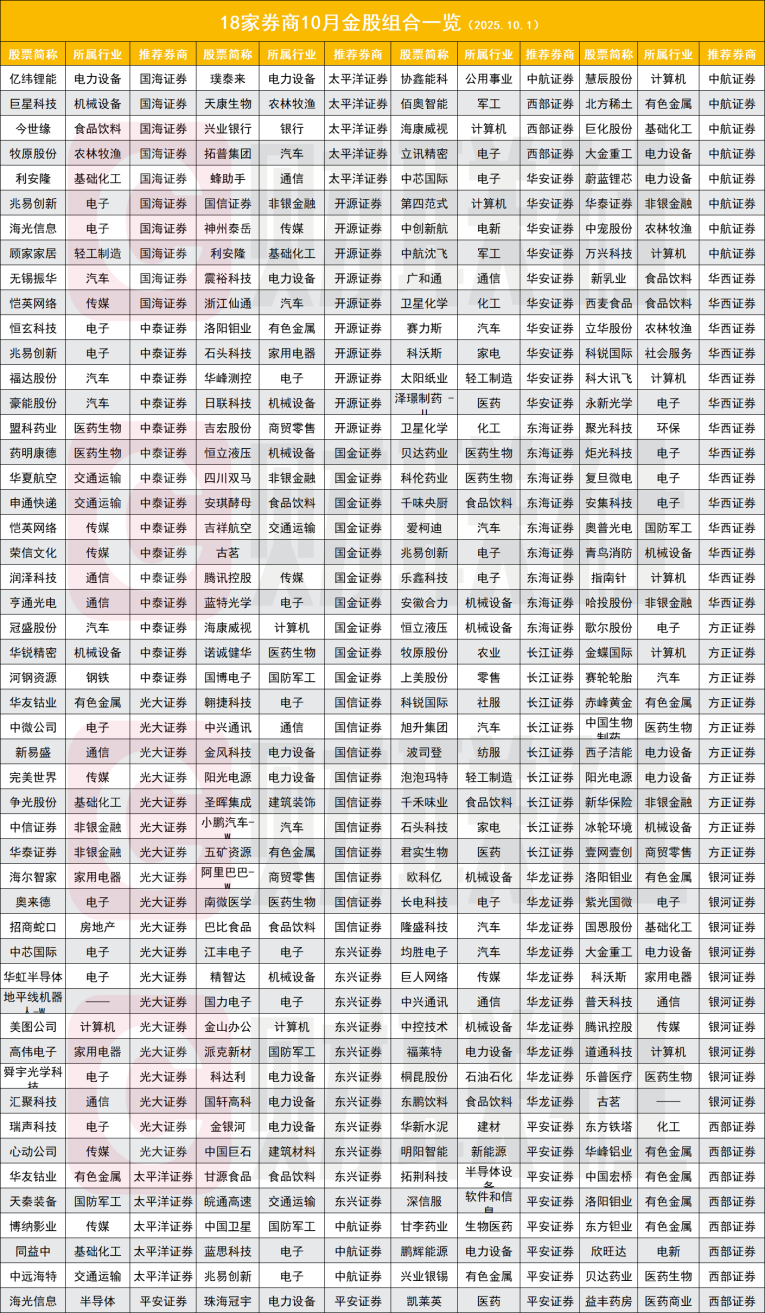

截至9月30日,已有超过18家券商公布10月金股推荐,涉及标的数量逾200只。经过去重处理后,仍有176只个股获得推荐。其中,兆易创新以4次推荐次数位居榜首,洛阳钼业则以3次推荐紧随其后。

获得2次推荐的个股共有19只,包括牧原股份、利安隆、海光信息、恺英网络、华友钴业、华泰证券、中芯国际、石头科技、恒立液压、古茗、腾讯控股、海康威视、中兴通讯、阳光电源、大金重工、科锐国际、科沃斯、贝达药业、卫星化学。其余155只标的则仅被推荐1次,反映出卖方机构在核心投资方向上共识明确,但在细分标的选择上存在差异。

从行业分布来看,电子板块以28次推荐次数继续领跑,显示出卖方机构对该领域的持续看好。电力设备(14次)、汽车(13次)紧随其后,机械设备、有色金属、计算机则各有11次推荐。这表明制造业与科技板块仍是卖方研究在四季度初的重点关注方向。

传媒板块获得10次推荐,食品饮料、医药生物、通信各有9次推荐。非银金融有7次推荐,基础化工有6次推荐,交通运输与国防军工则均有5次推荐。此外,农林牧渔、家用电器、轻工制造、商贸零售、化工等行业也有3至4次推荐。

今年以来,电子板块频频位居金股推荐首位。中泰证券研报指出,科技的胜率短期无法证伪,当前科技仍为市场主线,且具备结构性的盈利亮点。叠加政策红利覆盖,科技类资产底部仍然牢固。但需注意的是,该领域拥挤度已达高位。临近三季度末,三季报业绩关注度或逐渐抬升,可锚定科技大类中前期滞涨的盈利上修股进行高低切换。

对于节后行情,卖方机构普遍持乐观态度。光大证券研报称,历史数据显示,国庆节后市场通常表现较好。当前市场估值较为合理,并未出现明显透支,预计节后市场大概率将重新回到上行区间。配置方向上,建议重点关注TMT主线。港股未来或继续震荡上行,可关注科技成长及高股息占优的“哑铃”策略。

兴业证券研报指出,经历9月以来的震荡整固后,随着拥挤度压力缓解、三季报交易再次为景气主线凝聚共识、10月密集重磅会议提振预期,新一轮上行动能正在蓄势。结构上,仍是以景气和产业趋势为核心,重视三季报景气线索、“十五五”规划受益行业,包括创新药、AI(算力、游戏)、军工、电池、“反内卷”等。

中信证券研报指出,10月即将迎来APEC和四中全会两大关键事件催化。中信证券月度金股组合行业选择整体框架继续聚焦“资源重估+科技创新+企业出海”三大核心产业趋势,关注估值与业绩较为匹配的个股。从配置上,建议聚焦制造、资源、军工、化工等板块。

银河证券策略首席分析师杨超发表研报称,10月,A股和港股市场可能受益于长期政策布局、密集的产业催化事件以及相对宽松的流动性环境。A股的机遇可能更多集中在科技成长领域,而港股则受益于独特的市场结构和外部流动性预期。关注线索主线包括科技成长与高端制造,供需格局优化的资源周期品,消费结构性复苏与性价比龙头,以及“反内卷”主题投资。

招商证券首席策略分析师张夏在研报中提到,展望10月,行业布局主要围绕高景气延续与困境反转的领域展开。

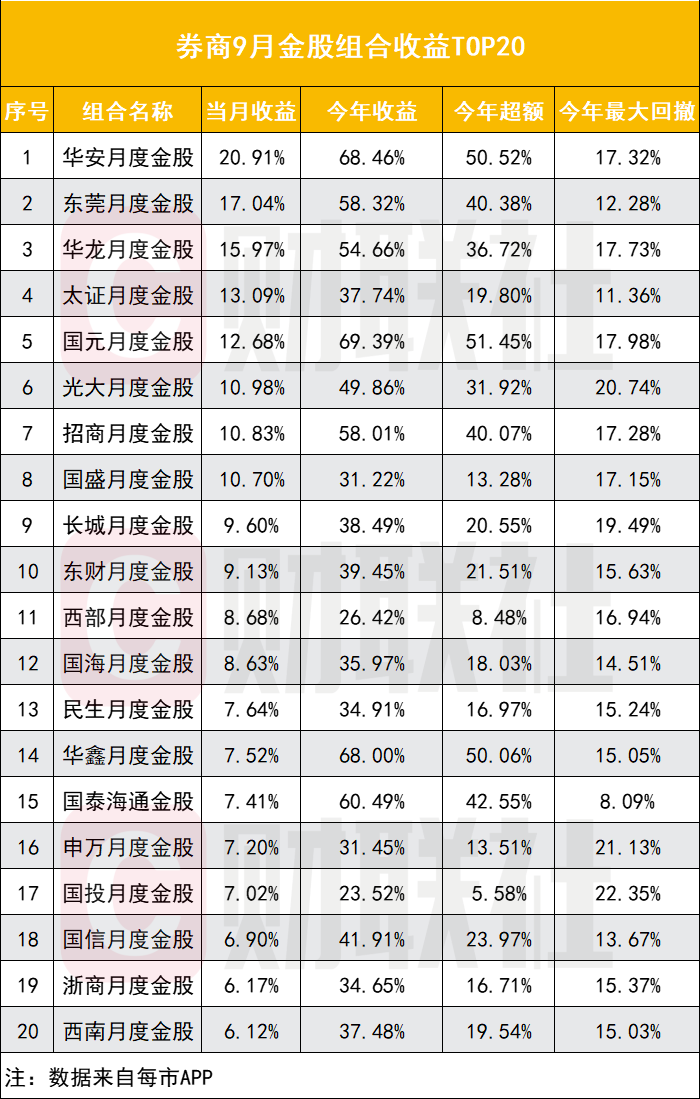

9月A股横盘震荡,但受益于月末市场强势,部分券商9月金股组合有良好表现。每市APP统计显示,9月券商金股组合收益接近或超过10%的券商包括华安证券(20.91%)、东莞证券(17.04%)、华龙证券(15.97%)、太平洋(13.09%)、国元证券(12.68%)、光大证券(10.98%)、招商证券(10.83%)、国盛证券(10.7%)、长城证券(9.6%)。

今年前三季度,券商金股组合收益排名前十的券商为国元证券(69.39%)、华安证券(68.46%)、华鑫证券(68%)、国泰海通(60.49%)、东莞证券(58.32%)、招商证券(58.01%)、华龙证券(54.66%)、光大证券(49.86%)、国信证券(41.91%)、东方财富(39.45%)。