【华见早安之声】2025年10月8日全球市场要闻速递

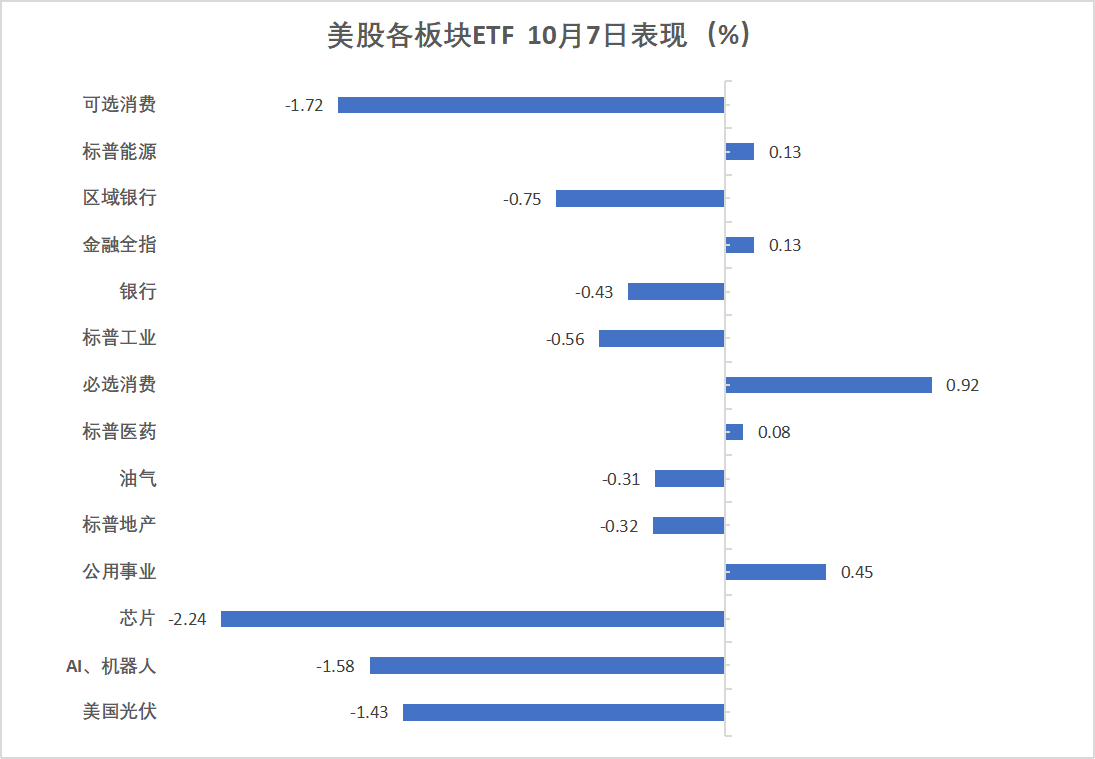

AI概念股甲骨文因云业务利润率不及预期,盘中股价闪崩超7%,拖累标普500指数终结七连涨,纳指同步回落。特斯拉发布平价版Model Y(售价低于4万美元)后仍收跌4.3%,芯片板块整体承压,英伟达连续三日下跌,AMD逆势收涨3.8%。关键矿产开发公司Trilogy Metals获美政府入股后暴涨211%,创年内单日最大涨幅。

美债市场迎来本月首批标售开门红,三年期美债需求稳健推动收益率刷新日低。美元指数升至一个月高位,日元兑美元跌至七个月新低。加密货币市场全线下挫,比特币较周一纪录高位跌超5000美元,以太坊单日跌幅达6.3%。

商品市场呈现分化格局:黄金期价首次突破4000美元/盎司关口,期银则从十四年高位回落近3%;原油价格结束连涨态势,WTI原油日内跌幅达1.2%。

黄金市场持续狂热:中国央行连续11个月增持黄金储备,9月环比增加4万盎司至7406万盎司。高盛将2026年底金价预测上调至4900美元/盎司,桥水基金达利欧建议投资者将黄金配置比例提升至15%,称当前环境与1970年代滞胀时期高度相似。

美政府关门危机升级:特朗普表态愿与民主党就医保问题谈判,但坚持先复工后协商,并威胁停摆期间不补发联邦雇员薪资。高盛预测10月15日军方发薪日或成为危机转折点,当前两党在医疗补贴法案上陷入僵局。

特斯拉战略调整引争议:推出减配版Model Y(续航321英里,取消后排触屏)及3.699万美元起售的Model 3,但资本市场反应冷淡。甲骨文则因租用英伟达Blackwell芯片亏损1亿美元,上季度云业务毛利率仅14%,远低于传统软件业务70%的水平。

关键矿产领域现国家资本:美政府宣布入股Trilogy Metals后,该公司股价单日飙涨211%。此举引发华尔街投机热潮,投资者纷纷押注下一个可能获得政府注资的矿业标的。

| 市场类别 | 收盘表现 |

|---|---|

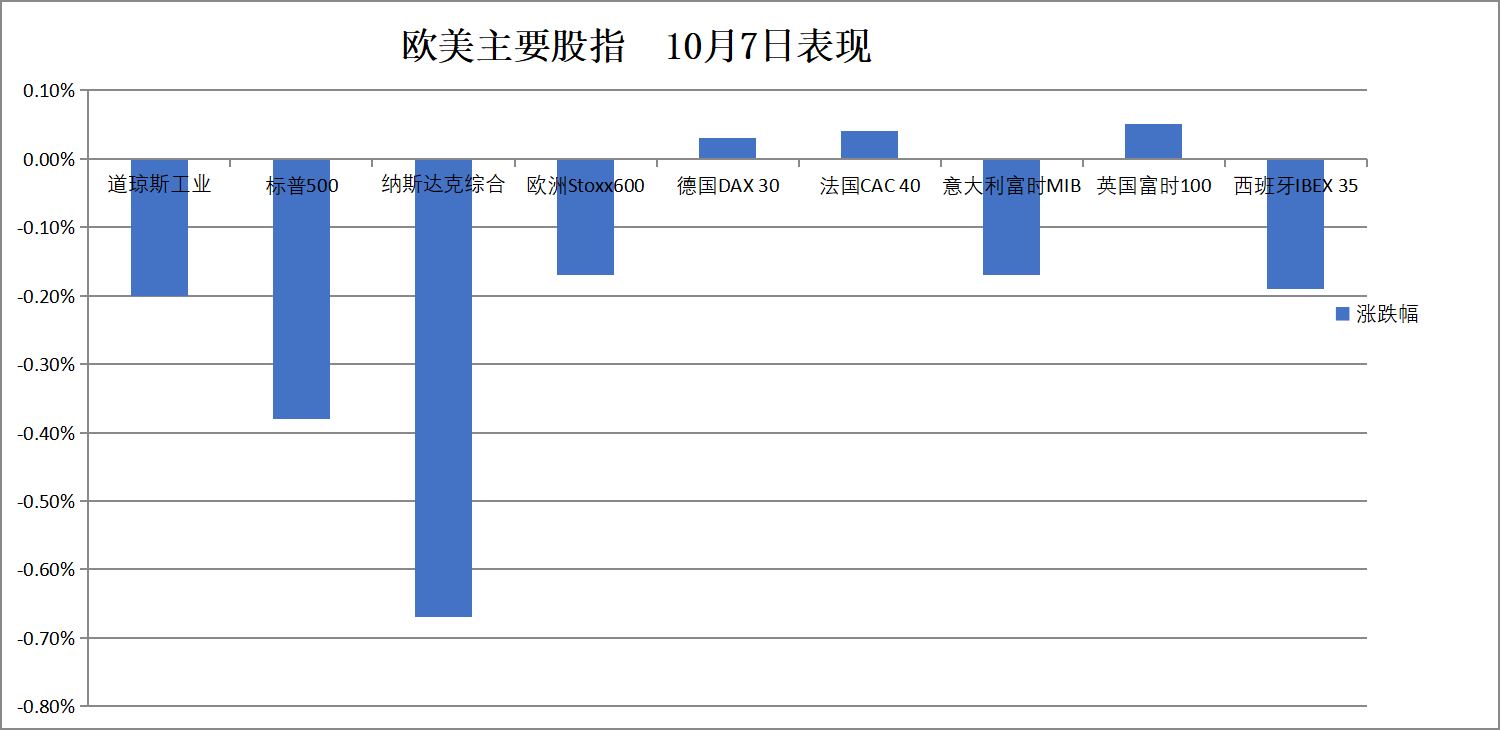

| 美股 | 标普500跌0.38%报6714.59点,道指跌0.20%报46602.98点,纳指跌0.67%报22788.36点 |

| 欧股 | STOXX 600指数收跌0.17%报569.27点 |

| 债市 | 十年期美债收益率降3个基点至4.12%,两年期降3个基点至3.56% |

| 商品 | WTI原油涨0.06%报61.73美元,COMEX黄金涨0.7%报4004.4美元,白银跌1.9%报47.515美元 |

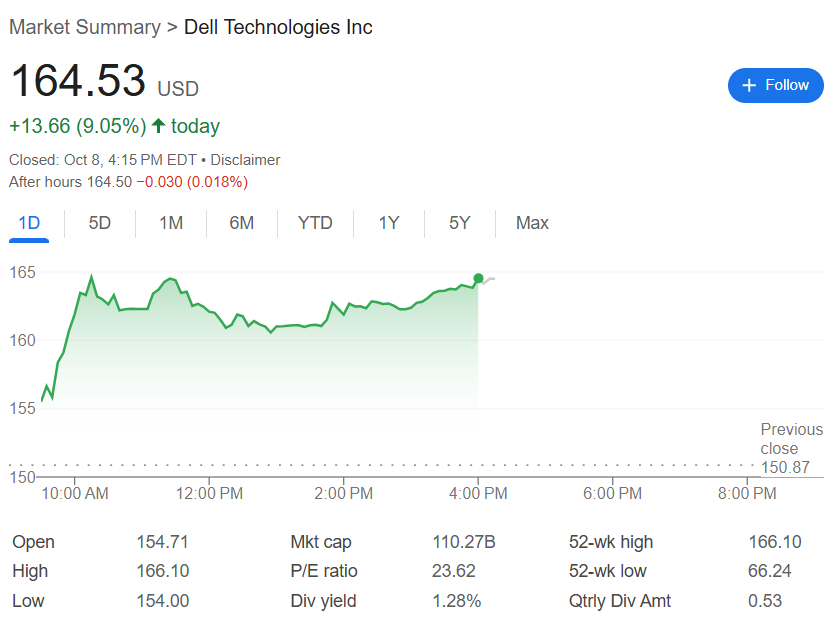

AI投资热潮遭遇现实考验:戴尔大幅上调未来四年业绩指引(营收增长预期从3-4%提至7-9%),显示企业级AI需求持续旺盛。但甲骨文云业务亏损暴露行业痛点,英伟达股价三连跌反映市场对估值泡沫的担忧。高盛交易员指出,全球AI相关资本支出预计将在2029年达到5.5万亿美元,短期波动不改长期趋势。

地缘政治扰动商品市场:特朗普宣称将对加拿大征收关税,刚果(金)实施钴出口配额制度导致伦钴两日涨超11%。量子力学领域突破引发关注,2025年诺贝尔物理学奖授予三位在宏观量子效应研究方面做出贡献的科学家。