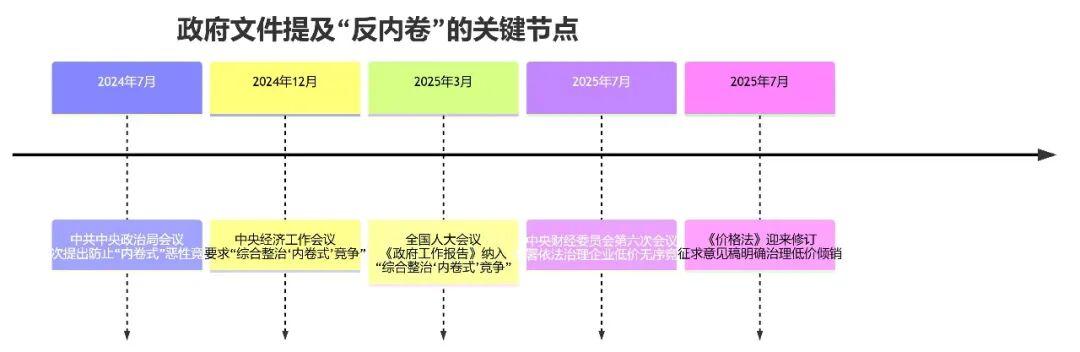

还记得2024年那场改变中国产业生态的政治局会议吗?当时高层首次提出要防止'内卷式'恶性竞争,这一表态犹如投入平静湖面的巨石,在各行业激起千层浪。

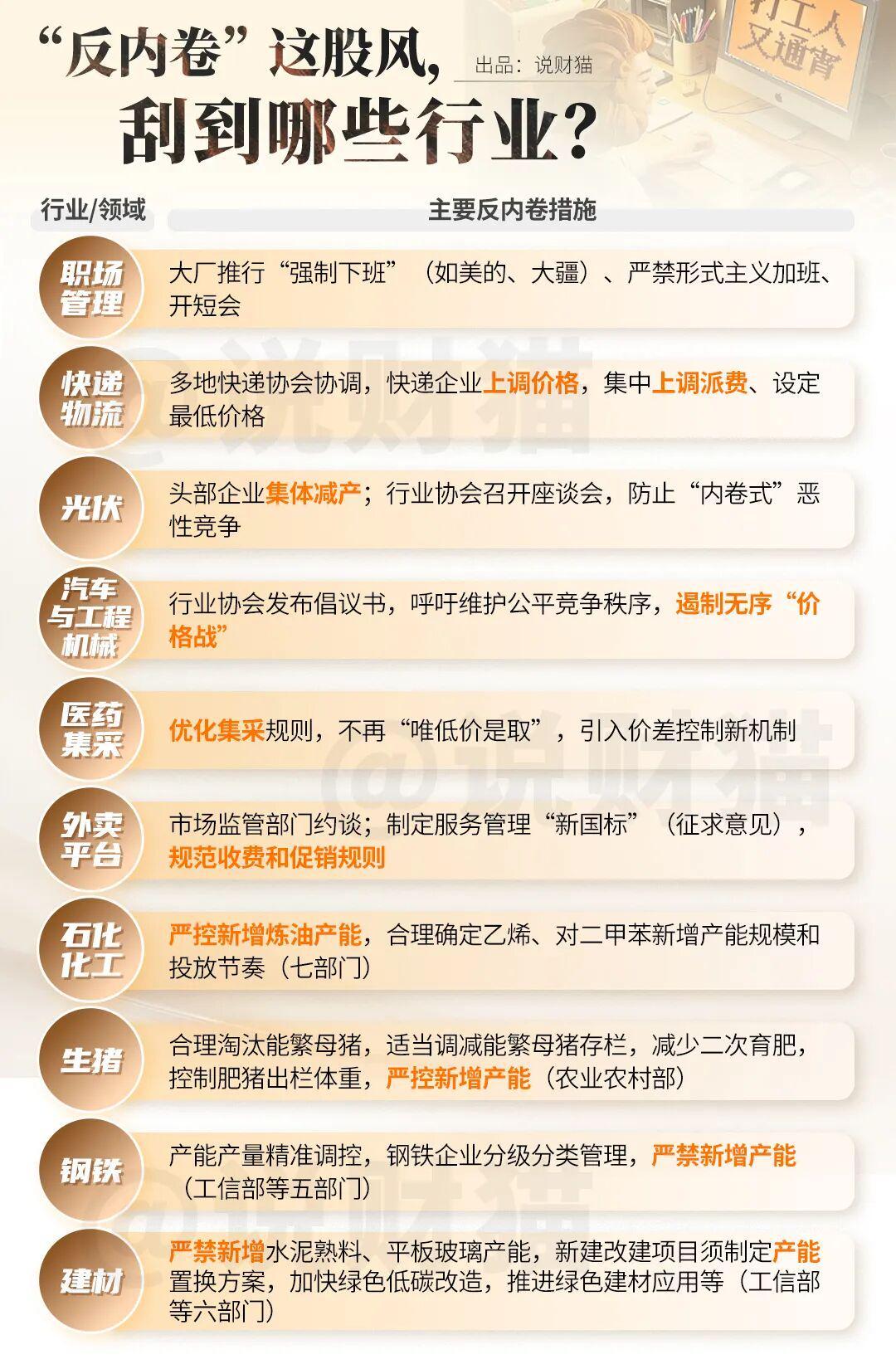

反内卷的第一枪由互联网行业打响。阿里、腾讯等头部企业率先推行强制下班制度,'不加班文化'迅速向全行业扩散。这种自上而下的变革,标志着中国职场生态开始从'996是福报'向'拒绝无效加班'转型。

制造业领域则通过价格调控展开攻势。汽车行业叫停'价格战',外卖平台规范配送费体系,物流企业集体提价。这些举措犹如多米诺骨牌,推动整个供应链体系重新定价。

但真正的重拳出击,发生在2025年三季度。

工信部连续发布多项禁令:钢铁行业严禁新增产能,建材行业实施产能红线,石化、生猪养殖等领域同步收紧产能指标。这种'釜底抽薪'式的调控,彻底改变了'多劳多得'的传统逻辑——现在,多产可能面临重罚。

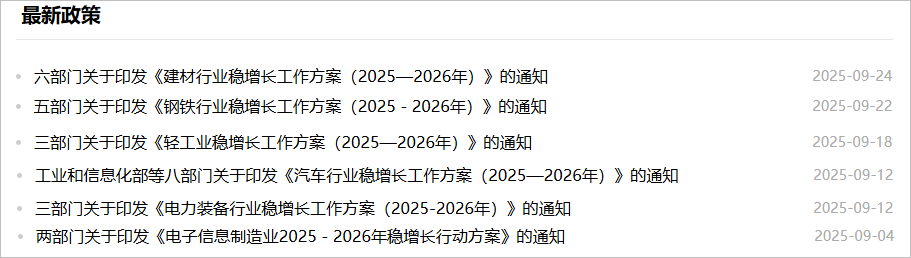

这场席卷传统行业的改革,已上升为国家战略。仅2025年9月,工信部就密集发布建材、钢铁、轻工业等六大行业的稳增长方案,每个方案都包含明确的反内卷条款。

以快递物流行业为例,国家邮政局7月底召集三通一达、顺丰、京东等巨头召开专项会议。数据显示,上半年单票快递价格从8.15元暴跌至7.52元,业务量增长完全被价格下跌抵消。8月起,全国多地陆续实施最低限价政策,这场'温和手术'已初见成效。

如果说物流行业的调控是'刮骨疗毒',钢铁建材行业面临的则是'开胸手术'。工信部文件明确要求:现有产能已足够满足1-2年市场需求,新增产能必须全面叫停。

这对深陷亏损泥潭的钢铁企业无疑是救命稻草。数据显示,钢铁行业利润已连续三年下滑,水泥企业更面临全行业亏损。新政策设定明确目标:钢铁行业GDP年均增长4%,建材行业则要实现绿色低碳转型。

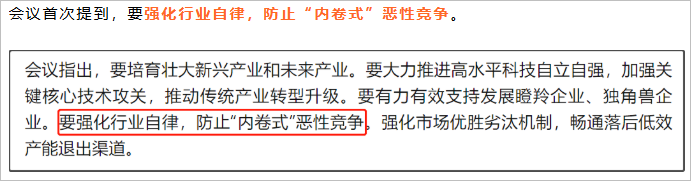

工信部政策文件截图

作为内卷重灾区,汽车行业面临特殊挑战。虽然工信部未直接管控产能,但加强成本调查和价格监测的举措,直指行业两大顽疾:恶性价格战和供应商账款拖欠。

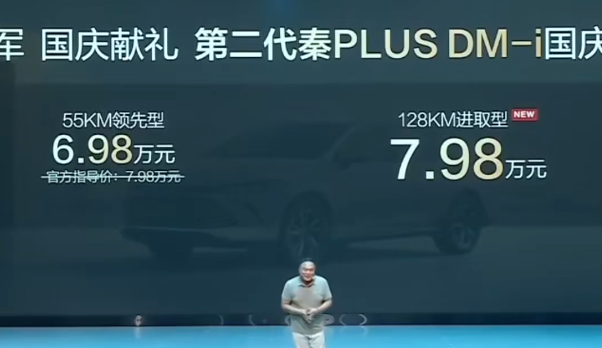

现实却充满戏剧性。9月特斯拉Model 3降价1万元后,小米、小鹏等车企迅速跟进。比亚迪第二代秦PLUS更是将起售价压至6.98万元,创下新能源轿车价格新低。这种'降价接力赛',让政策执行面临现实考验。

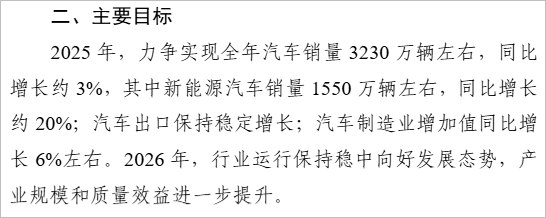

但高层目标明确:2025年汽车销量要突破3230万辆,同比增长3%。这意味着降价促销仍可进行,但必须控制在合理范围。

这场反内卷浪潮,标志着三个根本性转变:

当特斯拉在上海超级工厂按下降价键,当比亚迪在西安基地推出6.98万元新车,这些市场行为背后,是国家产业政策与市场力量的深度博弈。这场变革没有终点,只有不断演进的新常态。

您如何看待这场产业变革?欢迎在评论区分享观点,或扫码加入经济观察群参与深度讨论。