本报(chinatimes.net.cn)记者张斯文 于娜 北京报道

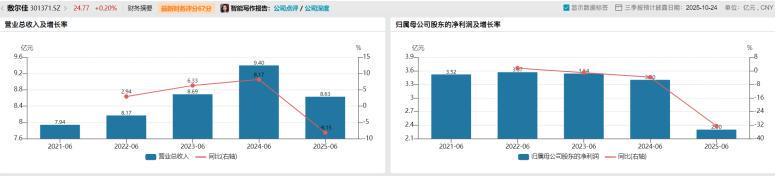

2025年10月的哈尔滨已透出丝丝寒意,而“医美面膜第一股”敷尔佳的投资者却感受到更深的寒意。这家曾以械字号产品叱咤市场的企业,上半年交出了一份令人震惊的成绩单:营业收入同比下降8.15%至8.63亿元,净利润暴跌32.54%至2.30亿元,扣非净利润近乎腰斩,创下上市以来最差纪录。

财报显示,2025年上半年公司营业收入从2024年同期的9.40亿元降至8.63亿元,归母净利润从3.41亿元降至2.30亿元,降幅扩大至32.54%。分季度看,一季度营收3.01亿元,同比下降26.39%,为上市以来最大单季降幅;二季度虽依赖化妆品类线上推广实现5.62亿元营收,但净利润仍同比下滑26.72%,毛利率下降0.78个百分点。

(来源:Wind)

械字号产品收入暴跌48%,基本盘崩塌

作为敷尔佳起家的核心业务,医疗器械类产品(如医用透明质酸钠修复贴)上半年收入仅2.38亿元,同比暴跌48.07%,占总营收比重从2024年同期的48.83%骤降至27.61%。这类产品曾是公司的“摇钱树”,2018年其销售金额占营收比例高达89.92%,如今却成为业绩下滑的“重灾区”。

方融科技教授周迪分析称,业绩暴跌的主因是费用管控能力弱。2025年上半年销售费用激增至4.2亿元,同比上涨39.56%,占营收比例高达48.67%。此外,医疗器械类产品收入断崖式下滑,叠加化妆品类“烧钱换规模”模式,进一步侵蚀了利润空间。

监管趋严,合规成本攀升

中国城市发展研究院副院长袁帅指出,2025年国家药监局发布的化妆品原料备案新规,要求原料安全信息更透明,医美敷料企业需投入资源建立溯源体系,增加检测成本。敷尔佳此前因原料标识问题被投诉,反映出行业在合规管理上的短板。监管政策收紧趋势明显,如限制宣传功效、加强临床试验要求等,部分企业过度宣传或虚假宣传的现象,已损害消费者信任。

(来源:公司财报)

数据显示,2018年医疗器械类产品占营收比例高达89.92%,而2025年上半年这一比例已不足三成。与之形成鲜明对比的是,化妆品类产品(含美白面膜、次抛原液等)收入同比增长29.95%至6.25亿元,占总营收比重提升至72.39%。但该品类增长依赖高成本营销,上半年营业成本同比增长37.76%,导致毛利率下降1.11个百分点至80.42%。

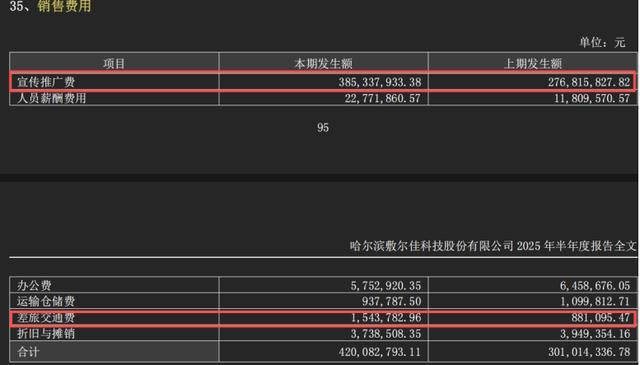

4亿营销投入难挽颓势,边际效益递减

财报显示,2025年上半年销售费用中,宣传推广费从2.76亿元增至3.85亿元,同比增加39.2%;人员薪酬费用2277万元,同比增长92.83%;差旅交通费从88万增至154万。在营收下降8.15%的背景下,宣传推广费反而逆势增加超1亿元,营销投入边际效益急剧递减。过去投1元广告可能带来2元收入,如今或连0.5元都难以收回。

差旅费的大幅增加尤为反常。在线上销售占比超80%的情况下,差旅费增长可能意味着公司正派出大量人员安抚、整顿线下渠道,处理经销商关系,试图挽救这块不断失血的业务。

(来源:公司财报)

研发投入不足,产品力缺失

持续大举营销或许是敷尔佳过往“成功”的路径依赖,但当市场竞争白热化、消费者趋于理性时,缺乏产品力支撑的营销就变成了“空中楼阁”。2025年上半年,公司研发投入仅为2332.65万元,占营收比重2.7%,与近半收入的营销投入形成鲜明对比。高额营销投入未能有效拉动营收增长,反而导致经营活动现金流净额同比下降54.69%至1.62亿元,盈利质量持续恶化。

袁帅建议,敷尔佳应提高研发投入,增强产品创新能力;拓展多元化渠道,加强与线下医美机构合作;加强供应链管理,考虑自建生产基地。长期来看,医美敷料企业的核心竞争力应构建在技术壁垒上,通过研发创新保持产品优势,提升品牌忠诚度,增强渠道控制力。

当前,敷尔佳正深陷械字号产品断崖式下滑、营销投入反噬利润、研发创新乏力及监管合规压力加剧的多重困境。未来能否打破“重营销轻研发”的路径依赖,重塑产品竞争力与渠道生态?《华夏时报》记者将持续关注。

责任编辑:姜雨晴 主编:陈岩鹏