高德地图近年来加速向本地生活领域扩张,推出扫街榜、团购等新功能,试图在美团、抖音主导的市场中分一杯羹。然而,激进的商业化策略引发部分用户不满,其能否在商业价值与用户体验间找到平衡点,成为决定成败的关键。

在阿里巴巴的商业版图中,工具类应用始终面临战略摇摆的困境。曾与大众点评分庭抗礼的口碑网,历经O2O大战、外卖新零售争夺,最终在2023年被并入高德体系,逐渐淡出公众视野。钉钉的遭遇更具代表性:推行“云钉一体”后,创始人陈航出走,产品定位在商业化与AI转型间迷失方向,导致小鹏汽车等阿里系企业转投飞书怀抱。

当前钉钉虽拥有7亿用户和2500万企业组织,但在AI功能深度、用户体验方面已落后于飞书和企业微信。这种战略摇摆的代价,在高德身上再次显现。

作为月活达8.9亿的中国第五大APP,高德承载着阿里电商增长乏力后的新流量使命。在“饿了么+淘宝闪购”构建的到家业务取得突破后,到店环节成为必须补齐的短板。2023年合并口碑后,高德推出扫街榜,通过导航、搜索等真实行为数据构建评价体系,并宣称“永不商业化”。

但数据表现背后隐藏着矛盾:国庆期间DAU突破4亿的盛况下,用户吐槽接踵而至。有用户反映抽中的加油券在结算时失效,十几年老用户直言“只需要纯粹的地图功能”,更有用户批评“冗余功能破坏导航体验”。

高德的转型具有双重必然性:阿里内部要求自负盈亏的压力下,高德直到2024年Q4才通过降本实现首次盈利;而到店业务43.3%的经营利润率(以美团2021年数据计),对亟待证明商业价值的高德具有致命吸引力。浙商证券预测,到2028年中国到店市场规模将达5.4万亿元,年复合增长率13.7%。

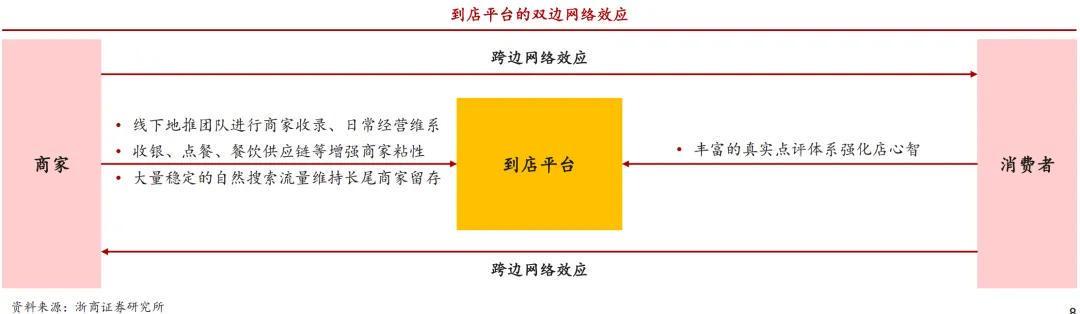

但对比大众点评19979条 vs 高德761条的商家评价数(以广州大鸽饭为例),用户生成内容(UGC)的积累绝非补贴能解决。抖音耗资数年仍未突破美团壁垒的教训,预示着高德将面临艰难的内容生态建设。

与谷歌地图年营收110亿美元的案例相比,高德面临完全不同的集团定位。谷歌将地图视为谨慎商业化的基础设施,而阿里要求高德成为到家业务核心,这种激进策略已引发用户对隐私泄露的担忧——导航轨迹、订单信息等数据的使用边界成为新争议点。

当腾讯地图、华为地图保持简洁功能伺机而动时,高德必须在商业扩张与用户体验间做出抉择。统计显示扫街榜渗透率虽近50%,但用户留存率、功能使用频率等深层指标尚未披露。在阿里工具类APP屡遭挫折的历史背景下,高德的转型成败或将改写行业格局。

说明:本文数据来源于公开披露信息,不构成投资建议。市场有风险,决策需谨慎。