出品 | 清流工作室

作者 | 周淼 主编 | 赵妍

近期,深圳艾为电气技术股份有限公司(以下简称“艾为电气”)正式向创业板发起IPO冲刺。根据招股书披露,公司拟募集资金9.3亿元,主要用于新能源汽车高压控制部件智能制造基地及研发中心建设,保荐机构为中金公司。

公开资料显示,艾为电气专注于新能源汽车热管理高压控制器产品的研发与销售,直接客户为整车厂的一级供应商(Tier 1),产品最终应用于吉利、理想、奇瑞、广汽等知名新能源车企。尽管公司自称是国内最大的新能源汽车热管理高压控制器第三方供应商,但其行业地位、业绩可持续性等问题已引发监管关注。

行业地位争议:第三方供应商的“隐形冠军”之辩

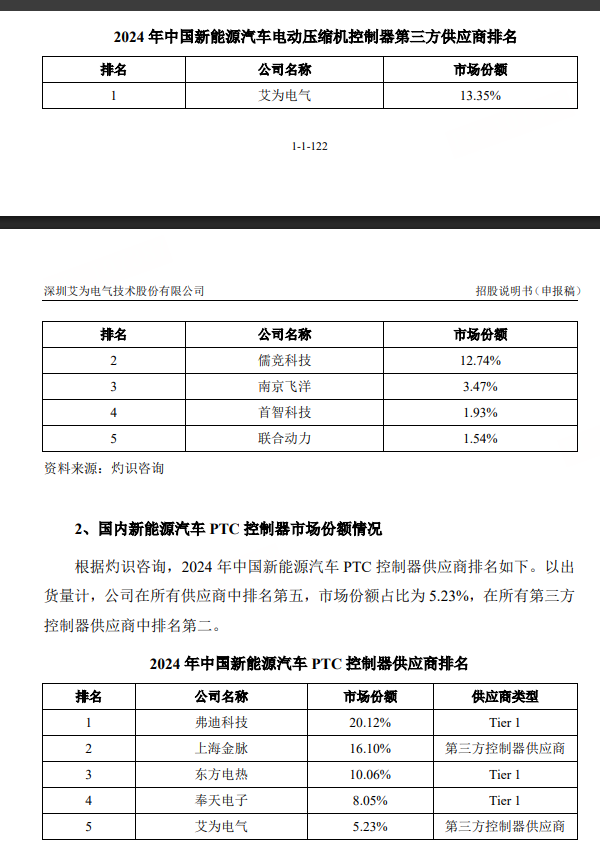

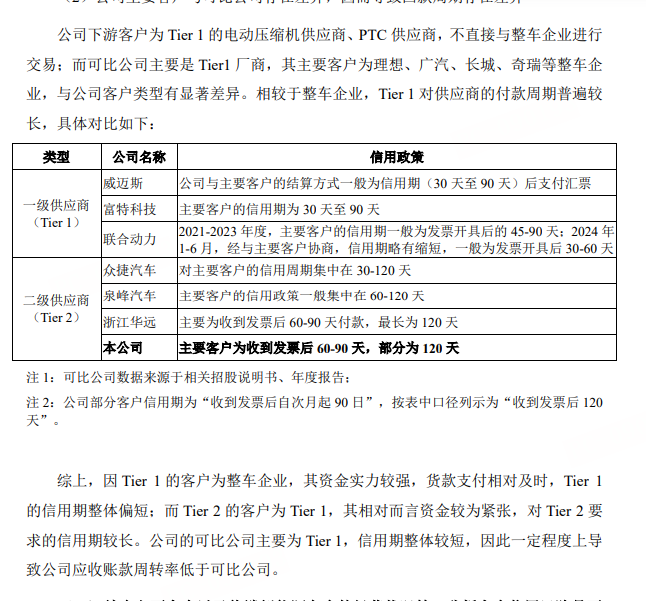

艾为电气在招股书中援引数据称,2024年其热管理高压控制器在第三方供应商中的市场份额排名第一,其中电动压缩机控制器市占率约13.35%,PTC控制器市占率约5.23%。然而,这一“行业领先”的表述存在争议。

根据产业链分类,热管理高压控制器供应商可分为两类:一类是具备自研能力的Tier 1(如弗迪科技、奥特佳),另一类是向Tier 1提供控制器的第三方供应商(如艾为电气、上海金脉、儒竞科技)。艾为电气虽将儒竞科技、联合动力等上市公司列为同行可比公司,但双方在产品类型、下游应用及产业链地位上存在显著差异。

例如,儒竞科技(2023年上市)的控制器产品市占率达12.74%,但其业务还涉及暖通空调及冷冻冷藏设备领域;联合动力则布局车载电源、电驱等领域。相比之下,艾为电气的产品类型较为单一,热管理高压控制器收入占比超99%,导致其营收规模远低于同行。报告期内,艾为电气营收仅为数亿元,而联合动力营收已达上百亿元,富特科技、威迈斯等企业收入也在数十亿元级别。

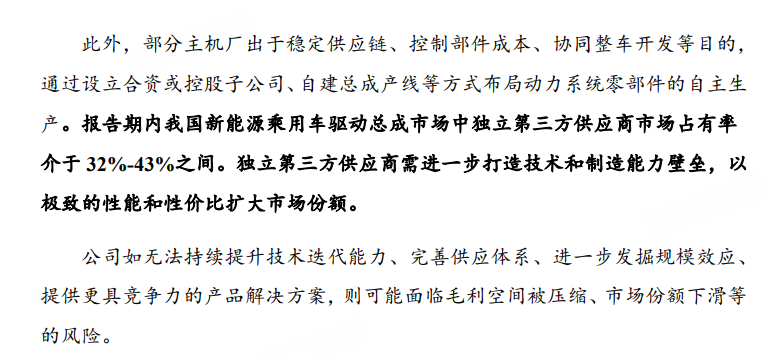

此外,艾为电气在产业链中的地位(Tier 2)亦低于同行(Tier 1)。公司解释称,其应收账款周转率较低的主要原因是客户为Tier 1,不直接与整车企业交易;而可比公司的主要客户为整车企业,货款支付更及时。

大客户依赖风险:前五大客户贡献超八成收入

从业绩来看,艾为电气报告期内的营收和净利润均实现增长,但这一增长高度依赖前五大客户。招股书显示,公司向前五大客户的销售额合计占比达97.85%、93.31%及84.52%,客户集中度极高且多为Tier 1。

公司解释称,客户集中度高是由于下游Tier 1竞争格局较为集中。然而,若主要客户的经营状况发生重大不利变化,或采购策略进行重大调整,可能导致公司订单减少。更值得关注的是,艾为电气的前五大客户中还包括其同行竞争对手——上海金脉电子(英恒科技控股)。2023年,上海金脉电子作为客户和供应商,为艾为电气贡献了2718.27万元收入。

此外,艾为电气还存在被Tier 1整合或替代的风险。深交所要求公司结合电动汽车电动压缩机及PTC控制器供应模式的演变历程,说明第三方控制器供应商是否面临被整合或替代的风险。艾为电气承认存在此类风险,但认为其技术能力、开发效率及成本竞争力可降低被替代的可能性。然而,同行联合动力在其2025年公告中指出,部分主机厂正通过自建产线或设立子公司布局动力系统,独立第三方供应商需进一步打造技术和制造能力壁垒以扩大市场份额。

财务造假风波:审计机构被罚,数据差异引质疑

艾为电气的IPO之路并非一帆风顺。2025年1月,财政部对艾为电气曾经的审计机构巨源立德会计所出具行政处罚决定书,指出该所在审计艾为电气2022年财务报表时未实施必要的审计程序,编造事由出具虚假审计报告。

处罚报告显示,艾为电气2022年多项财务数据存在虚假记载,包括虚减货币资金1375.96万元(虚减比例89%)、虚减应收账款2024.70万元(虚假比例25%)、虚减应付股利3800万元(虚假比例100%)等。尽管艾为电气此次IPO的审计机构已更换为信永中和,但招股书中2022年的部分财务数据仍与财政部披露版本存在百万元级别差异。例如,财政部披露的2022年应收账款为8098.81万元,而招股书为7870.47万元;研发费用财政部为1776.14万元,招股书为1151.24万元。

代持风波:实际控制人股权纠纷未决

除了上述问题,艾为电气实际控制人梁向辉还曾与公司早期发起股东韩光因股权代持问题引发纠纷。2017年10月公司设立时,梁向辉委托韩光代持95%股权(韩光名义持股100%,实际仅持5%)。2021年,因引入外部投资者需还原真实持股,韩光转回其所有代持股权,后又于当年10月转让其实际持有5%股权。

艾为电气未披露韩光转让股权的具体原因。由于韩光拒绝配合中介访谈或出具说明,梁向辉为此提起仲裁和诉讼,请求法院判令其无需向韩光支付相应的股权转让款。截至目前,相关程序尚未完结。艾为电气称,上述未决诉讼及仲裁仅以佐证历史股权代持的事实情况,不影响当前公司的股权清晰及控制权稳定性。