来源丨深蓝财经

撰文丨王鑫

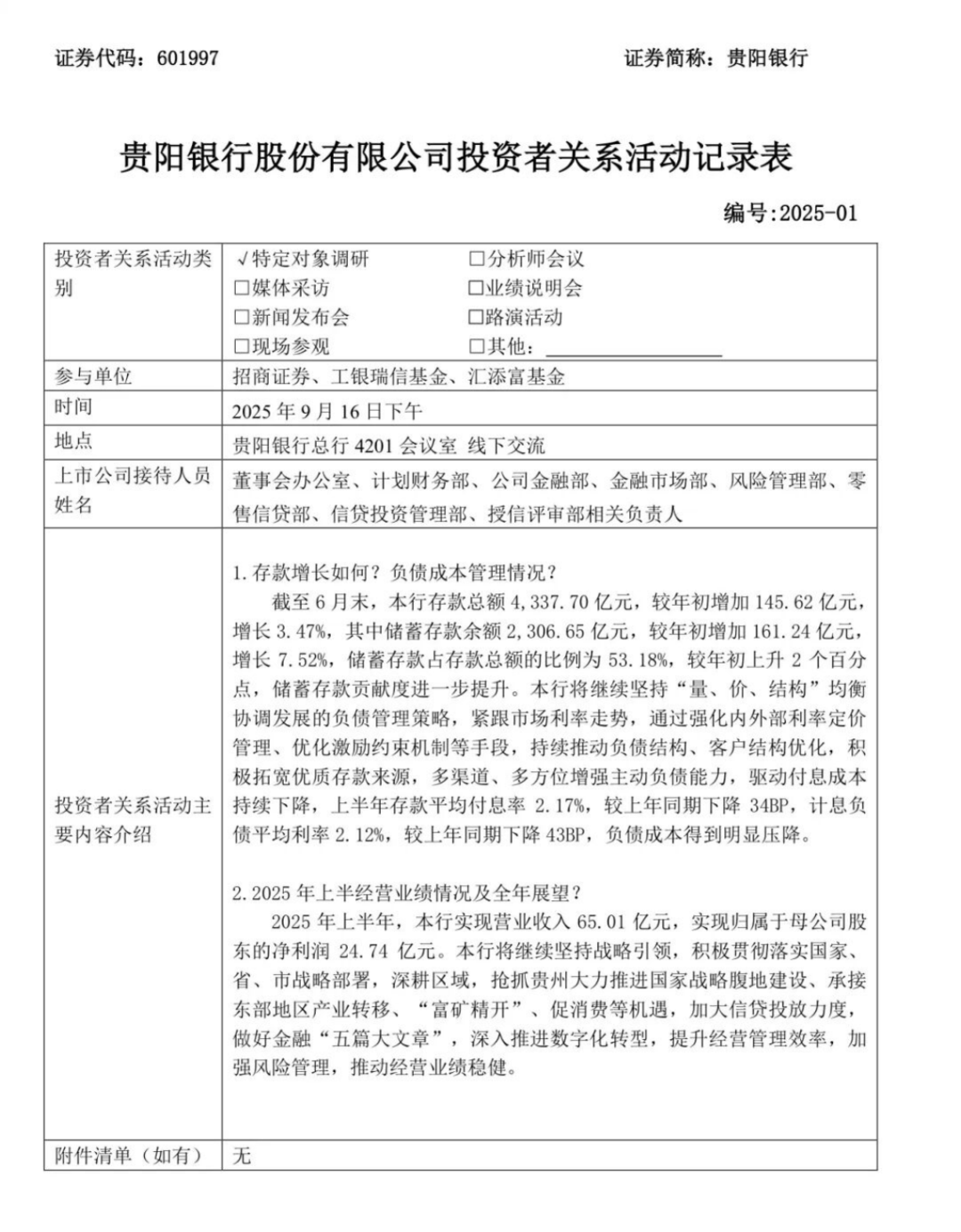

近期,贵阳银行一场看似“常规”的机构调研引发市场热议。招商证券、工银瑞信基金、汇添富基金三家头部机构远赴贵阳,却在调研中仅提出两个基础问题,被投资者质疑为“形式大于内容”。这场调研背后,贵阳银行连续三年业绩下滑的隐忧逐渐浮出水面。

9月16日下午,贵阳银行总行401会议室里,三家头部机构的调研人员与银行八大部门负责人展开对话。然而,整场调研仅围绕两个问题展开:一是存款增长及负债成本管理情况,二是2025年上半年经营业绩及全年展望。随后,调研便草草结束。

“没有追问不良率飙升原因,没有逼问净息差收窄的根源,更没有提及房地产风险是否蔓延。”有投资者直言,这场调研更像是一场“表演秀”,机构花着差旅费,却只听到银行IR人员朗诵半年报摘要。

数据显示,截至2025年6月末,贵阳银行存款总额4337.70亿元,较年初增长3.47%;上半年营收65.01亿元,净利润24.74亿元。这些数据均可在半年报中直接获取,机构何必大费周章?

贵阳银行的业绩隐忧并非首次显现。2025年半年报显示,其营收同比下降12.22%,净利润同比下降7.2%,增速在42家上市银行中分别垫底和倒数第二。这已是其连续第三年同期出现“营收净利润双降”。

进一步梳理财报发现:

业绩下滑的背后,是净息差收窄、非利息收入负增长以及资产质量恶化的多重压力。

净息差拖垮收入:2025年上半年,贵阳银行净息差仅1.53%,较去年同期下降0.28个百分点,利息净收入同比减少15.26%。这主要受到地方融资平台债务置换及LPR下行影响。

非利息收入负增长:尽管投资收益有所增加,但受债券市场波动影响,公允价值变动收益亏损5.11亿元,直接拖累非息收入。

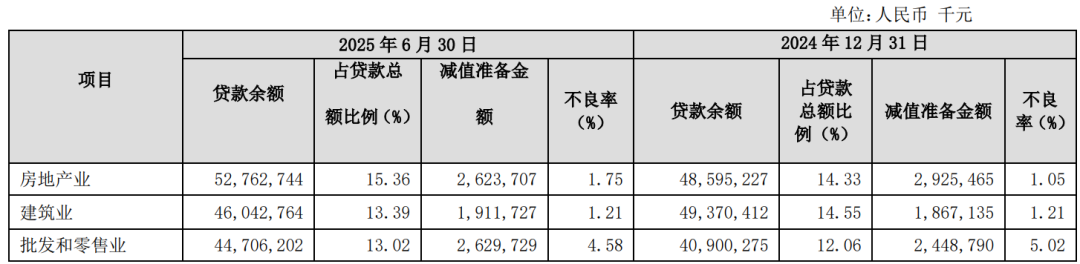

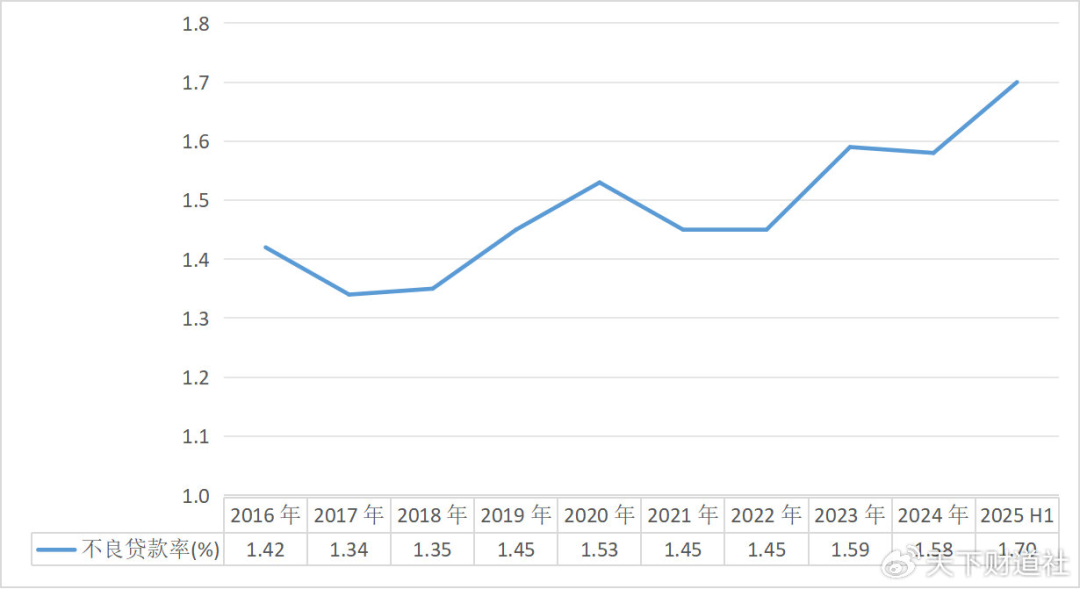

资产质量恶化:贵阳银行对公贷款占比超80%,其中房地产业、建筑业、批发和零售业是三大主力。然而,房地产对公贷款不良率从1.05%升至1.75%,批发和零售业不良率仍高达4.58%。受此影响,不良贷款率升至1.7%,较年初上升0.12个百分点,创下2016年上市以来最高水平。

回看这场略显“滑稽”的调研,或许能读出另一层意味:机构未必是“没问题可问”,而可能是“问也白问”。当一家银行连续多年业绩下滑、不良高企、回应模板化时,哪怕问出花来,答案可能也只是“我们在努力稳住”、“我们在压降成本”、“我们在加强风控”。

截至2025年6月末,贵阳银行拨备覆盖率238.64%,核心一级资本充足率12.73%,相比同行仍算中上水平。但投资者担忧的,是“没有盼头的平庸”。这也是为什么贵阳银行市净率在行业中倒数第二的原因。

中金报告指出:“对公地产风险仍在暴露,仍有不良生成。”贵阳银行需要的,是一场刮骨疗毒般的自我革新。如果暴露出的问题没有解决,那么下一场调研,不管来的是哪家机构,问的是哪两个问题,恐怕都很难改变投资者的无语状态。

深蓝财经新媒体集群发源于深蓝财经记者社区,已有15年历史,是国内知名财经新媒体,旗下账号关注中国最具价值公司、前沿行业发展、新兴区域经济,为投资者、上市公司高管、中产阶级提供价值内容,欢迎关注。