文丨徐风

近日,西安银行发布公告称,张成喆的副董事长及行长任职资格已获监管部门批复核准。作为西北地区规模最大的城商行,西安银行近年来在资产质量、合规管理以及资本充足率方面面临显著压力,新任行长张成喆的履职无疑承载着市场的高度期待。

【老将“扶正”:管理层更迭落定,内部提拔显稳健】

张成喆正式出任西安银行行长,标志着该行管理层调整暂告一段落。

过去一年,西安银行管理层变动频繁。2023年原董事长郭军退休后,前任行长梁邦海于2024年7月升任董事长,行长一职由其代为履行,直至张成喆上任,职位空缺超过一年。在此期间,梁邦海还兼任董秘,身兼董事长、行长、董秘三职,被市场称为“最忙董事长”。

与梁邦海从平安银行空降不同,张成喆是西安银行内部培养的资深管理者。自职业生涯起始,他便扎根西安银行,历任城北支行、城东支行行长及市场营销部、公司金融部负责人,一线管理经验丰富。2016年8月起,张成喆担任副行长分管财务,至“扶正”前已任职9年。

除核心管理层变动外,西安银行副行长、行长助理等高管也频繁更替。今年5月,前副行长管辉与行长助理王星双双辞职,二人于2023年3月通过市场化竞聘加入,任职仅两年多。管辉曾在农业银行江苏省分行、中国人民银行南京分行、江南农商行等机构任职,覆盖风险管理、金融市场、资管业务等领域。西安银行引入市场化人才,本意是推动相关领域改革,但较短任职时间引发市场对改革成效的猜测。

此外,原董秘石小云、原副行长黄长松、董事梁永明、曹慧涛等也相继离职。

尽管今年以来西安银行收入增长显著,但股价表现并未随之提振。

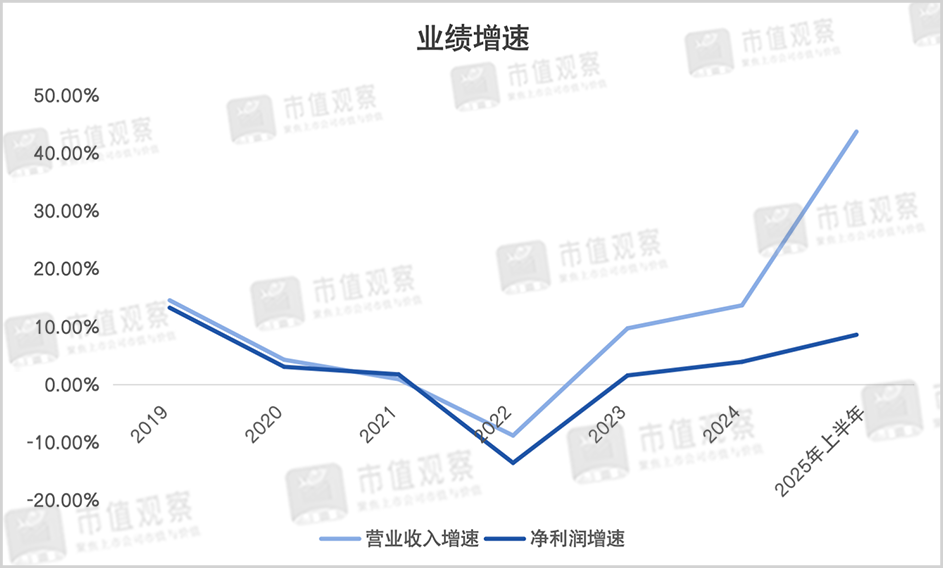

【业绩亮眼却难改股价低迷,“西北第一城商行”光环下的隐忧】

近年来,“西北第一城商行”的争夺激烈,此前兰州银行占据该头衔。2024年以来,西安银行凭借业绩及资产规模优势实现赶超,上半年总资产达5391亿,超越兰州银行,夺得“西北第一城商行”称号。

从业绩看,西安银行2023年前增长缓慢,2022年甚至出现营收、净利润双降。2025年上半年,营收增速达43.7%,主要得益于息差收入及投资收益增长。

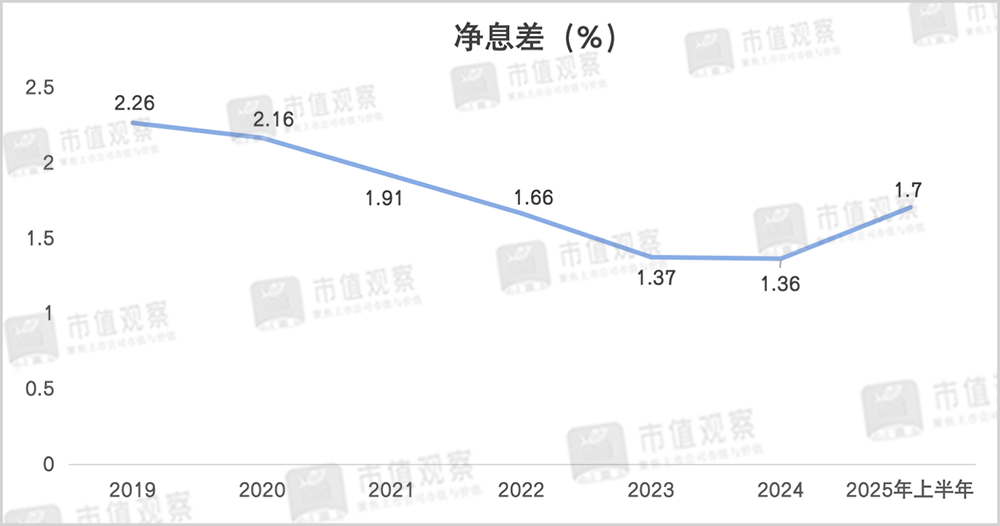

以商业银行传统息差业务为例,上半年西安银行利息净收入同比增长59.92%至38.98亿,推动净息差显著回暖至1.7%,较2024年的1.36%明显提升。

近年来,行业净息差下行是商业银行业绩承压的主因。据中邮证券研究,2025年上半年A股上市银行净息差为1.35%,较2024年下降0.12%,延续下滑趋势。西安银行净息差大幅反弹,显著跑赢行业。

西安银行息差收入表现主要得益于成本管控及资产规模扩张。

需强调的是,净息差反弹并非信贷资产收益率提高所致。上半年发放贷款和垫款收益率为4.7%,较2024年的4.76%仍下滑,但降幅趋缓。

规模上,西安银行加大信贷资产投放,发放贷款和垫款总额达2916.87亿,环比2024年末增长22.94%,推动利息收入增长14.25%。

同时,负债端利息支出同比下降7.07%,一升一降间极大提振了息差业务。

尽管上半年收入增长显著,但股价表现平平。8月28日财报公布后次日曾涨停,随后震荡回落。

自2024年至今,在银行板块大幅回暖背景下,西安银行股价涨幅不足30%,明显落后于板块。拉长时间看,自2019年上市至今,股价从最高点跌幅超六成,市值缩水超330亿,尚未收复4.68元/股的发行价。

上半年业绩对股价提振有限,反映投资者对增长持续性的疑虑。净利润同比增长8.41%至14.52亿,远不及收入亮眼。

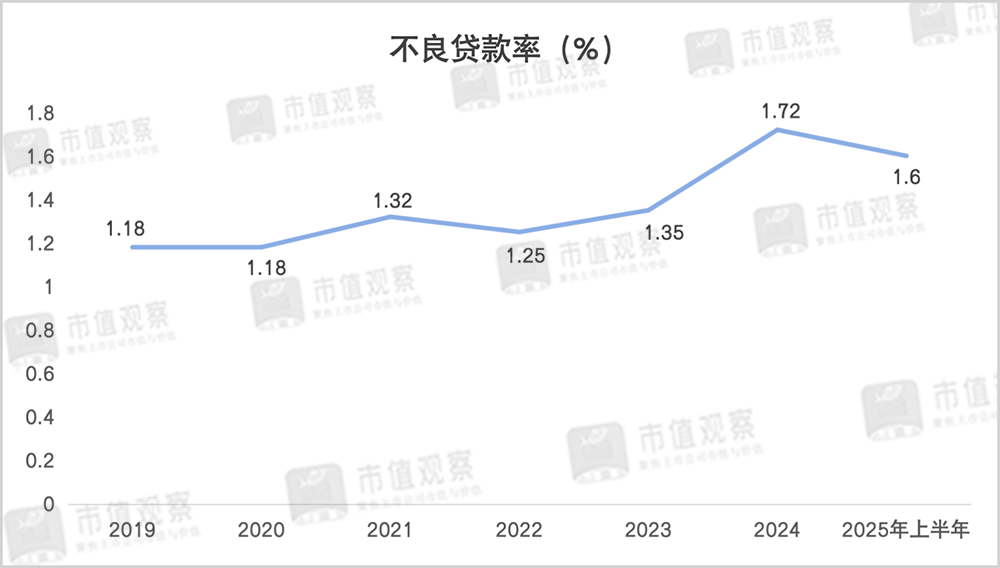

究其原因,是西安银行在资产质量和合规管理上存在漏洞,较高的信贷减值明显拖累了盈利。

【资产质量:风控难题待解,合规管理频亮红灯】

在当前银行业市场环境下,资产质量是反映商业银行经营成色的关键指标。西安银行年内收入大增的背后,风控管理问题日益凸显。

近年来,该行不良贷款率总体呈上升趋势,2019年至2025年上半年由1.18%增长至1.6%,位居17家A股上市城商行第4位。

与此同时,西安银行重组和逾期贷款规模增长迅速。以逾期贷款为例,上半年环比2024年末增长45%至88.99亿,2023年和2024年增速分别为2.2%和20.47%。

逾期贷款是衡量商业银行资产质量的重要指标,西安银行逾期贷款趋于恶化,说明风险敞口正在暴露,也是信贷减值快速增长的重要原因。

上半年,西安银行计提信贷减值损失达28.27亿,同比增长103.03%,极大挤占了净利润增长空间。

这正是股票市场投资者的担忧所在。西安银行资产质量问题未妥善解决,不仅会拖累盈利,资产规模高增长也会因之减缓。

此外,西安银行多次上榜监管处罚榜单,涉及支付结算、反洗钱、信贷和员工管理等多个方面。2024年12月,因违反支付结算、反洗钱及征信管理等规定,被监管部门警告并处以379.2万元罚款,相关责任人也被罚款。

同一月份,时任西安银行健康路支行行长秦江因信贷业务违规和员工行为管理不到位,被监管部门处以终身禁止从业的处罚。

另外,西安银行曾因管理层超期服役问题被监管层责令改正。一系列违规说明该行内控管理仍有待加强。

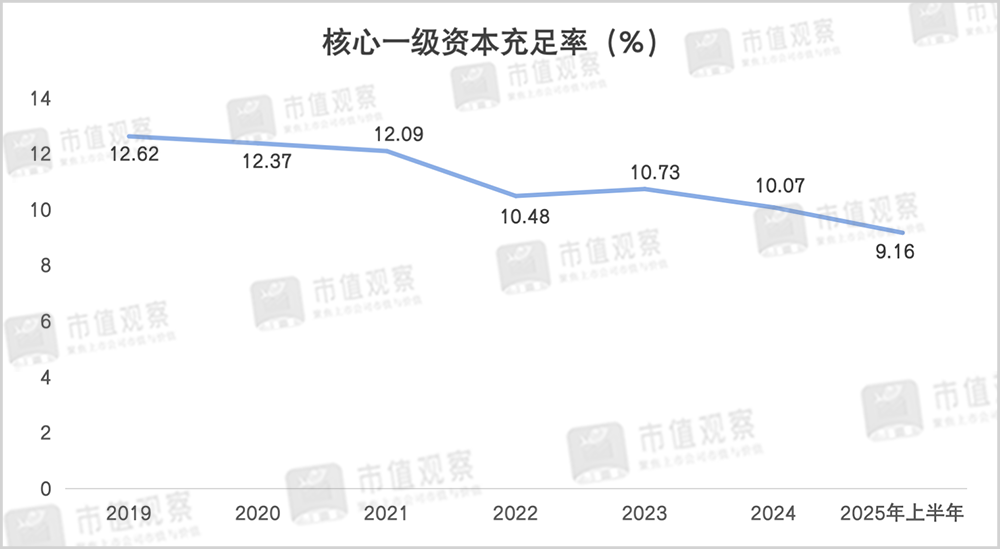

随着资产规模快速增长,西安银行也面临资本金压力。上半年核心一级资本充足率为9.16%,较2021年前超12%的水平明显下滑。

显而易见,上半年西安银行收入快速增长离不开资产规模贡献,但核充率下滑意味着未来增速将受限,也加大了融资紧迫性。

随着新行长就位,加强内控治理成为首要任务。对商业银行而言,没有良好的资产质量支撑,收入高增长大概率不可持续。

免责声明

本文涉及上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任。