10月9日,港交所官网披露的一则消息,将国内功能饮料巨头东鹏饮料再次推上舆论风口。这家在首次递表失效仅6天后便火速提交二次申请的企业,正以“A+H”两地上市的坚定姿态,向全球市场发起新一轮冲锋。

资金充裕仍赴港上市,东鹏意欲何为?

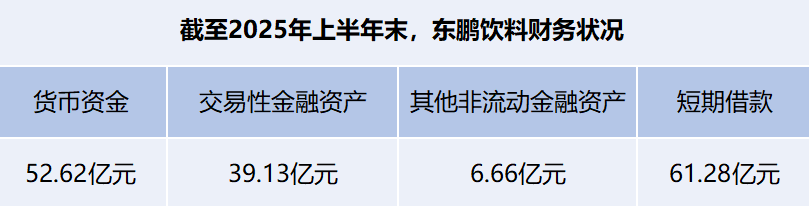

从财务数据看,东鹏饮料的“家底”远超外界想象。截至2025年上半年末,公司货币资金达52.62亿元,叠加39.13亿元交易性金融资产与6.66亿元其他非流动金融资产,可灵活调用的资金总额高达98.41亿元。即便同期61.28亿元的短期借款占负债总额43%,账面资金仍足以覆盖。

更引人注目的是其分红力度:2025年上半年,公司豪掷13亿元进行现金分红,这已是其2021年上市以来的第七次分红,累计分红总额达66亿元。如此雄厚的资金实力下,东鹏饮料仍坚持赴港上市,背后究竟藏着怎样的战略考量?

全球化突围:直面红牛的东南亚战场

公司明确表示,此次港股募资旨在“提升国际化品牌形象,满足国际业务发展需求,推进全球化战略”。事实上,东鹏饮料的出海步伐早已启动——2021年上市后,便通过香港子公司试水东南亚、北美市场。但与深耕全球170余个国家和地区的红牛相比,其国际化进程仍显滞后。

目前,东鹏饮料产品覆盖越南、马来西亚等25个国家和地区,但海外营收占比微乎其微。而红牛自1987年奥地利上市以来,通过“区域试点-核心市场突破-本土化深耕”策略,已在东南亚实现原料采购、生产、营销全链条本土化,甚至通过赞助泰国足球联赛深度融入当地文化。

面对红牛在东南亚的强势布局,东鹏饮料选择以“本土化生产”破局。2024年12月,公司宣布投资2亿美元在印尼建设生产基地,年产能达50万吨。尽管该基地计划2026年上半年才投产,但港股募资已为其注入关键动力——招股书显示,20%募集资金将用于海外供应链建设,其中60%(约2.4亿港元)定向投入印尼项目。这一举措被视为东鹏饮料从“贸易出口”转向“本土制造”的核心转折点。

多元化破局:从“单腿走路”到“多轮驱动”

在国内市场,东鹏饮料同样面临“东鹏特饮依赖症”的挑战。2024年,东鹏特饮以47.9%的份额连续四年蝉联我国能量饮料市场销量冠军,营收达158亿元,净利润33亿元。但2025年中报显示,能量饮料仍贡献83.61亿元收入,占总营收78%,尽管较2024年同期87%的占比有所下降,但核心依赖格局未变。

行业增速放缓更添压力:2024年国内能量饮料销售量同比增长12.4%,远低于2013-2023年16.27%的复合增长率。在此背景下,东鹏饮料加速培育第二增长曲线——2023年1月推出的电解质水品牌“东鹏补水啦”,以“4元定价+555ml大包装”差异化切入市场,迅速抢占宝矿力水特、外星人等品牌主导的5-7元价格带。

效果立竿见影:2025年上半年,电解质饮料业务实现14.93亿元收入,同比增长213.71%,半年销售额即追平2024年全年,营收占比提升至27.53%。与此同时,茶饮料、植物蛋白饮料等新品类也贡献8.77亿元收入,多元化矩阵初具规模。

内外兼修:东鹏饮料的突围战

东鹏饮料此次赴港上市,本质是一场“全球化与多元化”的双向突围。海外市场上,以印尼基地为支点,通过本土化生产降低物流成本、贴近消费需求,试图在红牛的核心版图中撕开缺口;国内市场中,以“东鹏补水啦”为先锋,降低对单一产品的依赖,构建更稳健的收入结构。

尽管红牛的国际化壁垒与新品增长持续性仍需时间检验,但东鹏饮料已迈出关键一步。从资金储备到战略布局,从产能建设到品类拓展,这家功能饮料巨头正以更开放的姿态,向全球市场发起新一轮冲锋。