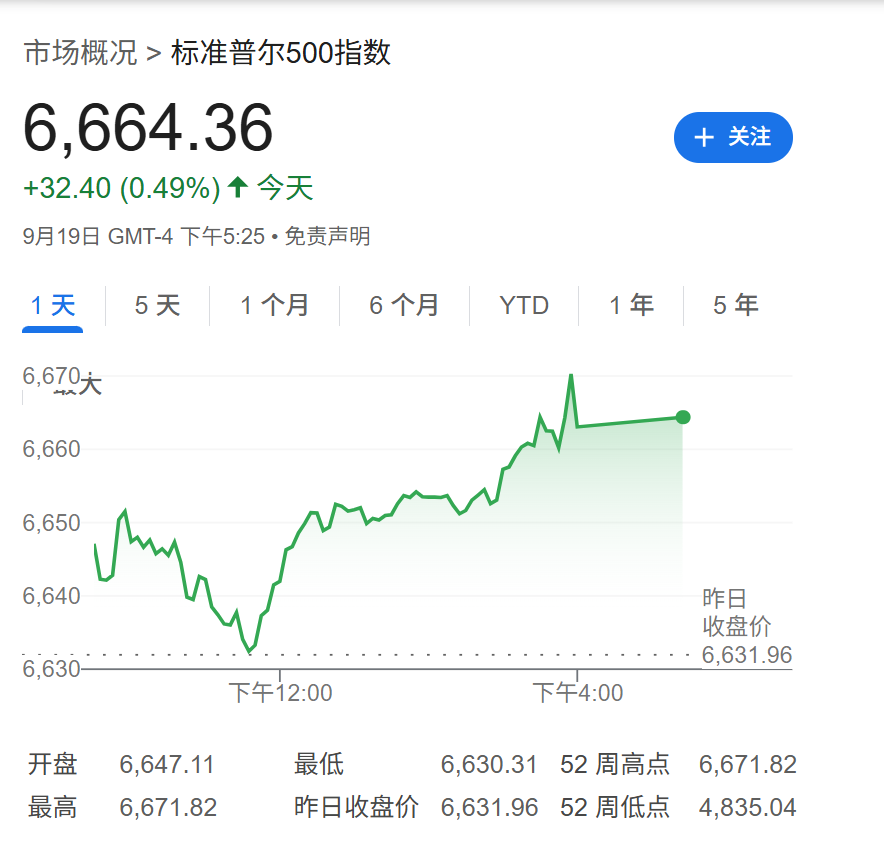

根据高盛最新发布的宏观经济研报,美联储启动的降息周期将在美国经济成功规避衰退的前提下,为美国股市提供持续支撑。这一判断与当前市场对货币政策转向的预期形成共振,标普500指数本周已创下年内第27次历史新高。

据追风交易台监测,美联储于2024年12月启动本轮降息周期后,标普500指数周内涨幅达1%。高盛经济学家团队在最新报告中预测,2025年还将有两次25个基点的降息操作,2026年再实施两次降息,该路径与CME美联储观察工具显示的市场预期高度吻合。

估值驱动效应减弱,盈利接棒成核心动能

随着降息预期充分消化,高盛策略团队指出利率对股市的估值提振作用正在消退。数据显示,标普500指数今年14%的总回报中,盈利增长贡献率达55%,显著高于估值扩张37%的贡献度。策略师预计,除非经济前景恶化,否则10年期美债收益率在2026年前将维持在4%左右,大幅下行空间有限。

高盛首席美股策略师David J. Kostin在报告中强调:"随着货币政策路径被市场充分定价,企业盈利将取代利率成为驱动股价的核心因素。"当前标普500指数远期市盈率虽升至22.6倍,但考虑到宏观经济环境和企业基本面,该估值仍处于合理区间。

历史数据印证非衰退降息的积极效应

通过分析过去40年美联储货币政策周期,高盛发现:在8次暂停加息超6个月后启动的降息周期中,仅4次伴随经济衰退。而在经济持续增长的"软着陆"场景下,标普500指数在降息后6个月和12个月的中位数回报分别达8%和15%。行业层面,信息技术和非必需消费品板块表现最优;投资风格方面,成长股显著跑赢价值股。

图:标普500指数在非衰退降息周期中的表现(来源:高盛研报)

投资者仓位偏低蕴含战术机会

尽管股市处于历史高位,高盛情绪指标显示股票投资者仓位仍处-0.3的偏低水平。在构成该指标的九个维度中,仅一个指标偏离12个月均值超1个标准差。这种不拥挤的仓位结构意味着,在宏观环境持续改善的背景下,资金回流可能推动市场出现战术性上行。

基于上述判断,高盛调整了投资组合建议:继续看好高比例浮动利率债务企业,这类公司债务成本每下降100个基点,盈利可提升超5%。但同时提醒,住宅建筑商和生物科技等利率敏感型板块的近期涨势可能难以为继,建议优先配置对经济增长同样敏感的中小市值股票。

标普500指数目标价上调至7200点

综合盈利增长预期和估值水平,高盛策略团队将标普500指数的3个月、6个月和12个月目标点位分别上调至6800点、7000点和7200点。以当前指数水平计算,未来12个月仍存在约8%的上涨空间。该预测隐含2025-2026年每股收益(EPS)年均增长7%的预期。