作者|宋婉心

编辑|张帆

封面来源|视觉中国

中国婚恋社交市场迎来新动态——最赚钱的相亲App正在冲刺上市。

9月29日,音视频恋爱社交平台伊对的母公司米连科技正式向港交所递交招股书,计划在港股主板挂牌上市。这一动作标志着米连科技正式开启资本市场征程,也引发了市场对其商业模式和未来发展的广泛关注。

(来源:米连科技招股书)

招股书显示,米连科技的股东结构较为多元。Mee Group持股29.83%,Rose Group持股24.81%,任喆先生、朱晓朴先生及MeePartners等订立了一致行动协议。此外,Marry Bliss(蓝驰星合)持股10.71%,员工持股计划平台持股8.5%,小米集团通过Fast Pace持股8.3%。其中,蓝驰是最大外部投资者,小米为第二大外部投资者。

从估值和用户规模来看,米连科技与陌陌上市前的情况形成了有趣对比。招股书数据显示,截至今年6月,米连科技的MAU(月活跃用户)达到990万,最新一轮融资后估值为20亿元人民币。而陌陌上市前最后一轮融资估值为114亿元人民币,MAU约为6000万。若以每MAU对应的市值计算,米连科技为202元/用户,陌陌为190元/用户。这意味着,在上市前夕,米连科技的估值略高于陌陌。

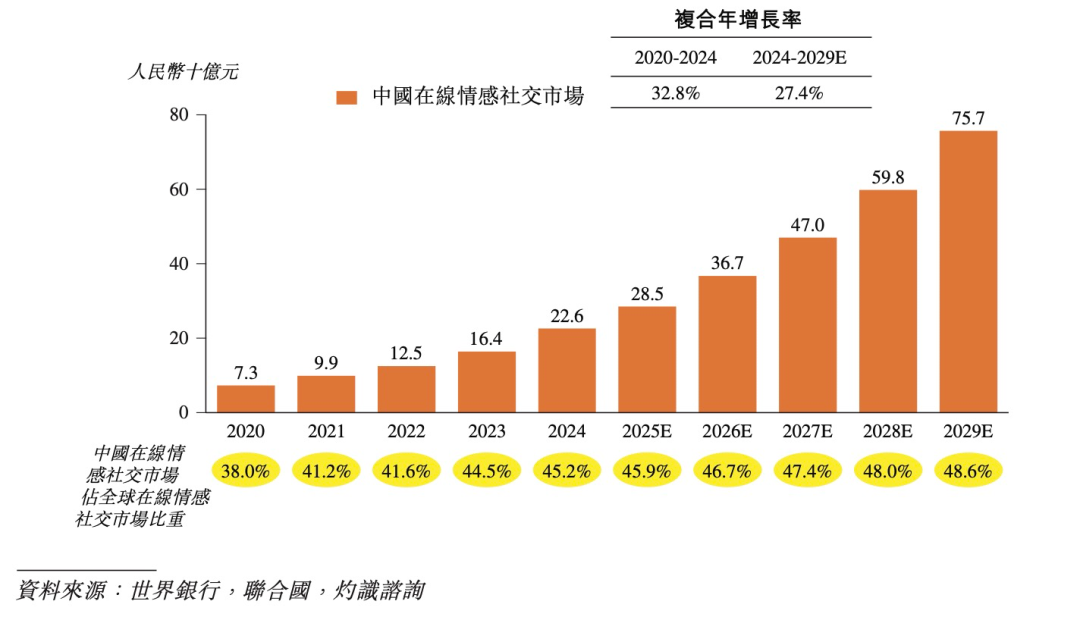

数据显示,去年中国在线情感社交市场规模已经达到226亿人民币,在全球在线情感社交市场中占据最大市场份额,达45.2%,几乎占据半壁江山。在如此庞大的市场中,米连科技截至今年6月的收入位列第一。那么,近千万的婚恋焦虑人群是如何养活米连科技的呢?

来源:米连科技招股书)

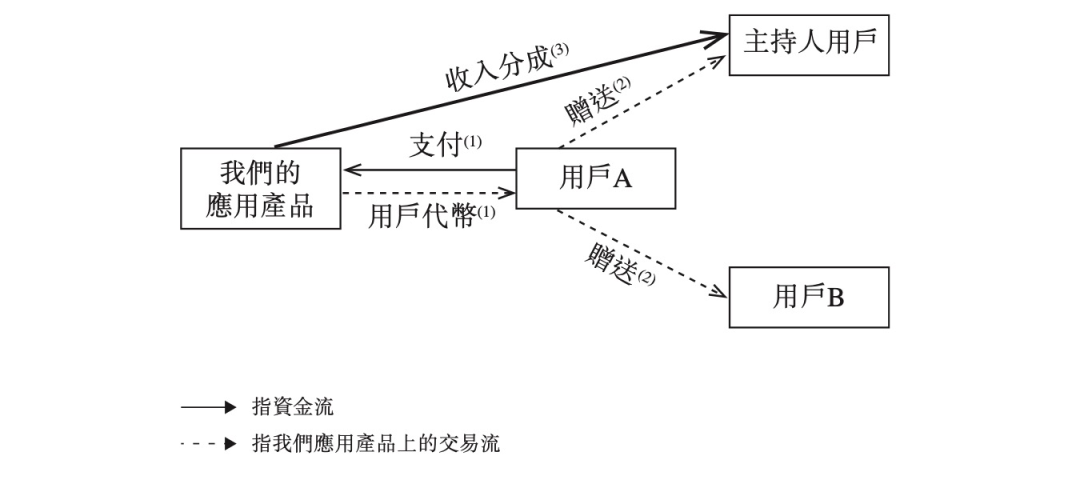

招股书显示,米连科技的收入主要来源于三大板块:虚拟礼物、会员订阅服务和广告。其中,虚拟礼物是当前最主要的收入来源,占比超过70%。这一营收结构揭示了伊对的商业模式本质——外壳是相亲社交,内核却是直播打赏。

伊对的陌生人社交采用“红娘模式”,即两位用户的社交场景是一个个直播间,每个直播间的主持人均是“红娘”。在红娘的组织下,男女双方以直播或视频的方式进行沟通。然而,这一模式下,红娘的收入也像主播一样,从用户的打赏中抽成。这意味着红娘的收入与用户消费强绑定,直播间流水直接决定了红娘的收入。因此,不可避免地出现了红娘“诱导消费”的现象。

在伊对的直播间中,红娘频繁鼓动男性用户给女性用户送虚拟礼物、打赏。甚至,直播间中的女嘉宾也可以获得打赏分成。这导致社交过程出现动作变形,大量“情感欺诈”事件频发。36氪通过查询黑猫投诉平台发现,不少用户投诉在伊对被对面用户以恋爱之名骗打赏骗钱,例如“男性用户聊天视频必须买虚拟礼物”、“发消息及语音电话要付费,一分钟三块钱”、“刷上万元礼物后对方用户消失”等。

伊对聊天室收入模式 来源:米连科技招股书)

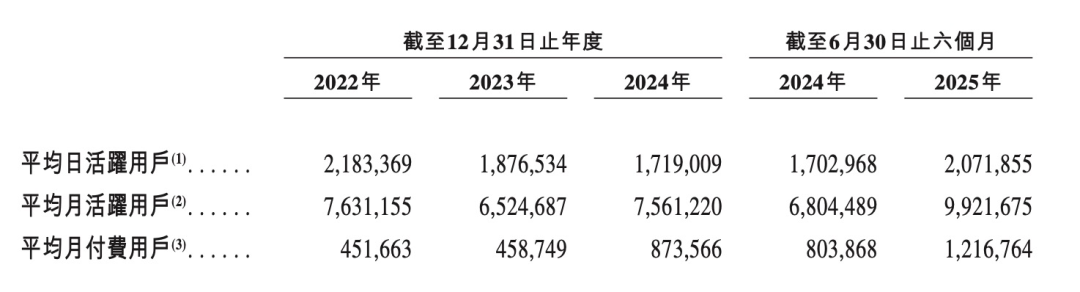

从招股书数据来看,“直播打赏”的模式确实帮助伊对实现了短期业绩的大幅增长。2025年上半年,伊对月活跃用户月均启动次数达到119.6次,即每人每天平均打开4次,远超行业前十大参与者平均的55.2次。此外,伊对的月活跃用户平均使用时长达到8小时,七日留存率高达72.1%,两项指标均位居中国在线情感社交行业第一。

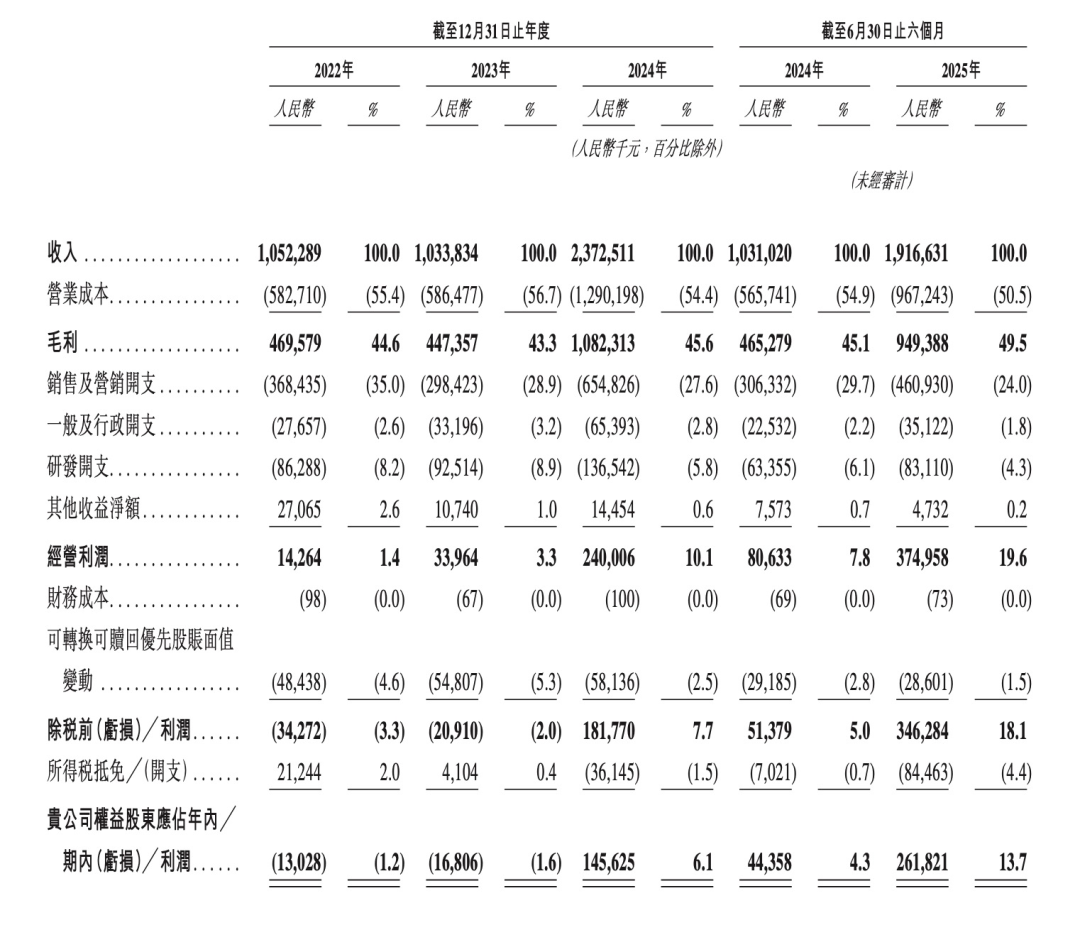

截至2025年6月30日止六个月,米连科技的平均月活跃用户达990万名,平均日活跃用户达210万名,平均月付费用户达120万名,付费用户转化率为12.3%。财务层面,米连科技更是从2024年以来实现大幅增长。2022年至2024年,米连科技分别实现营业收入10.52亿元、10.34亿元、23.73亿元,毛利率分别为44.6%、43.3%、45.6%,净利润分别为-1300万元、-1680万元、1.46亿元,实现扭亏为盈。2025年上半年,米连科技营业收入19.2亿元,同比增长85.8%,实现净利润2.62亿元,同比增长490%。根据灼识咨询的资料,以收入计,截至2025年6月30日,伊对位列中国在线情感社交市场第一。

然而,去年开始大幅上涨的业绩也有增加营销投入的功劳。数据显示,去年米连科技的广告及推广开支同比暴涨123%,达到6.4亿元。

来源:米连科技招股书)

在陌生人社交领域,直播模式并非新鲜事。例如,鼻祖陌陌同样以直播收入为核心营收支柱。然而,陌陌近年的衰落市场有目共睹。今年二季度财报显示,陌陌交出了连续第22个季度下滑的营收成绩,录得26.2亿元,同比减少2.6%。更不利的是,公司由盈转亏,录得非GAAP净亏损9520万元。其中,占比98%的增值服务板块收入同比减少2.6%至25.79亿元,这直接指向了直播打赏收入的萎缩。作为公司高度单一依赖的业务,直播在监管收紧的背景下,大批核心主播流向短视频平台,造成了大量用户流失。

对比陌陌和伊对的直播模式,前者是典型的秀场直播,而后者则进行了变型,在直播间中引入红娘,男性用户从一对一变为一对多,且陌陌的社交场景和目标更模糊,不特定在相亲,伊对则相亲目标明确。二者打赏的商业模式相同,细微差别在于,陌陌的打赏纯属主动行为,而在伊对,红娘的角色很容易被认为是“诱导消费”,进而引发用户不满。

但如今,它们面临着相似的困境。不管是伊对还是陌陌,走直播的路子都几乎是选择与巨头为敌,难以建立自身壁垒。毕竟,什么类型的直播是不能在抖音等短视频平台上找到的呢?近两年,在抖音上已经有一大批相亲直播间兴起——主播类似红娘,可以连麦任何有相亲意向的“嘉宾”进入聊天室,同时有大量观众围观,主播也会鼓动男嘉宾刷礼物,模式几乎和伊对相同。这是摆在面前最大的挑战。

来源:米连科技招股书)

从微观层面来看,直播模式对于一家陌生人社交公司也十分脆弱。陌生人社交的本质是建立信任并沉淀关系,而直播模式并没有解决这一问题。用户来到陌生人社交平台的一大诉求是“提升关系匹配效率”,这是关系沉淀的起点。但直播的打赏抽成模式下,“红娘”的KPI不再是配对成功,而是用户打赏力度。这自然与用户需求相背而行。

负面影响已经在经营指标上有所显现。据招股书,米连科技的DAU(日均活跃用户)已经连续两年下滑,2022年、2023年和2024年该指标分别为218万、188万和172万。在缺乏稳定用户留存和关系沉淀的情况下,平台依赖直播打赏作为核心收入,只会陷入恶性循环,即社交空心化-依赖打赏-用户动力消退-增长停滞。

因此,陌生人社交赛道的直播模式,本质是用娱乐变现掩盖社交功能的缺失。那么,米连的增长能维持多久?

*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。