文|辛苔 编辑/陈小泉

来源:燕梳师院

随着“报行合一”政策在保险中介渠道全面落地,行业正经历前所未有的转型阵痛。2025年上半年,保险中介渠道标保同比下降超43%,数据背后折射出市场仍处于下行周期。面对监管趋严与客户需求升级的双重压力,保险中介机构不得不重新审视经营逻辑,从粗放式扩张转向“减量提质”的精细化发展。

163家机构退出,行业洗牌加速

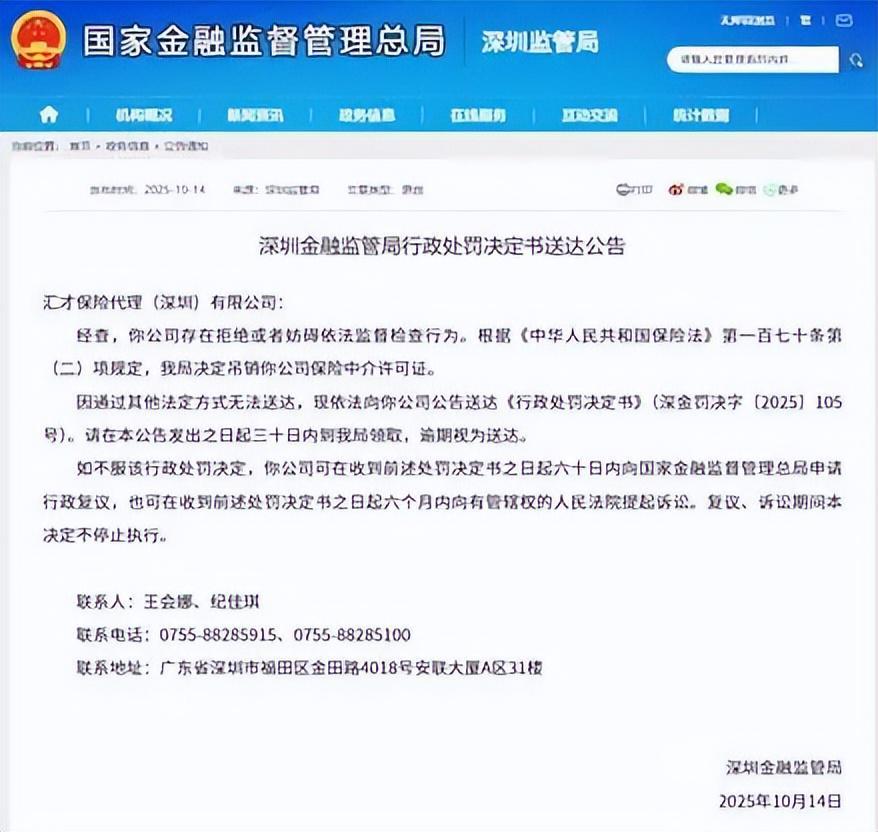

10月14日,深圳监管局发布公告,因汇才保险代理(深圳)有限公司存在拒绝或妨碍依法监督检查行为,依据《中华人民共和国保险法》第一百七十条第(二)项规定,决定吊销其保险中介许可证。这一案例仅是行业洗牌的缩影。

图源:深圳监管局

据不完全统计,截至2025年上半年末,全国已有15家专业保险中介因违规被注销,涉及通辽市金顺保险代理、江苏华能保险代理等多地机构。此外,失联、停业现象频发:10月13日,浙江保鼎保险代理被丽水监管分局确认失联;10月15日,福建汇川保险代理因妨碍检查被责令停业3个月,时任总经理任职资格被撤销。

金融监管总局财产保险监管司负责人曾公开表示,力争用3年时间对保险中介市场开展“清虚、规范、提质”行动,依法清理退出一批机构,优化市场布局。数据显示,2025年前三季度,全国已有163家保险中介机构退出市场,较2024年末增加近百家,退出主体涵盖专业中介及农村商业银行、汽车销售公司等兼业代理机构。

以吉林为例,截至6月末,全省保险专业中介机构已注销62家,其中省级分支机构4家、其他分支机构58家,机构总数较年初下降11.7%。可以预见,“退出常态化”将成为行业新生态,市场正从粗放扩张向精细化发展转型。

机遇与挑战并存:政策与市场的双重挤压

除监管趋严外,“报行合一”政策与寿险预定利率下调进一步加剧了经营压力。“报行合一”要求保险公司备案手续费与实际执行一致,彻底打破了中介机构依赖的“高费用驱动”模式。许多依赖高额佣金维持团队和渠道的机构,财务模型迅速崩塌,运营难以为继。

同时,寿险产品预定利率持续下调,产品吸引力减弱,客户购买意愿下降,销售转化率与中介收入空间被进一步压缩。保险中介牌照市场价值大幅缩水,从“一照难求”到多轮流拍、折价成交。此外,客户需求升级倒逼服务模式转型。消费者不再满足于单一产品推销,而是期待跨公司、跨品类的综合保障规划与长期陪伴式服务,传统“人海战术”已无法匹配现代风险管理需求。

但挑战中亦蕴藏机遇。监管“清虚”本质是为“提质”腾出空间,政策引导行业向专业化、职业化转型。例如,鼓励建立长期佣金机制,推动销售利益向一线倾斜;支持独立个人代理人制度试点,提升从业者获得感。消费升级与科技赋能也在重构行业链条:客户从单一购险转向综合保障规划,具备跨公司产品筛选能力的经纪人模式崛起;数字化工具成为提升运营效率和客户服务体验的必然选择。

有预测认为,中小型经代公司可能面临淘汰,资源将向头部机构集中。未来行业或呈现两极分化格局:一头是大型平台化中介,另一头是专业化精品中介,中间地带机构将难以为继,行业集中度进一步提升。

破局之道:专业化、科技化与合规经营

面对严峻形势,保险中介机构需实现根本性战略转型,从“渠道为王”转向“专业为王”和“服务为王”。

首先,坚持专业化和职业化转型。机构需从“产品推销员”转变为“风险管理顾问”,不仅要熟悉产品,更要能为客户量身定制全生命周期风险保障方案。为此,应加强系统性培训,打造一支既懂保险又能洞察客户需求的“精兵强将”队伍。

其次,拥抱数字化转型与科技赋能。科技已成为生存和发展的必修课,关键在于利用技术提质增效并优化客户体验。此外,差异化定位是摆脱同质化竞争的关键,机构可聚焦特定群体或场景,打造“小而美”的专业品牌。

最后,合规经营是立足根本。中介机构必须将合规要求内化到业务流程的每一个环节,建立有效的内控和风控机制。

总而言之,保险中介市场的“洗牌”既是挑战,也是行业走向成熟的契机。唯有实现根本性战略转型,才能穿越周期、赢得未来。