导语:作为宋轶代言的“国潮珠宝”第一股,潮宏基(002345.SZ)近期向港交所递交招股书,拟通过主板上市加速线下门店拓展与海外布局。然而,其毛利率持续下行、黄金借贷规模突破10亿元,叠加新店18-20个月的回本周期,引发市场对财务健康度的关注。

摘要:

1、毛利率下行、负债率上升:2022年至2024年,潮宏基毛利率从29.3% 降至 22.6%,而黄金借贷额度增至 10.75 亿元(2025 年 7 月)推升负债率。

2、海外扩张:潮宏基计划2028 年底前开 20 家自营店,新店投资回本期 18-20 个月,面临现金流波动与存货压力。

由宋轶代言的潮宏基近日向港交所递交招股书,计划通过募集资金加速线下门店扩张、数字营销升级及海外布局。根据弗若斯特沙利文数据,2024年潮宏基在中国内地时尚珠宝市场按销售收益排名第一,但港股珠宝板块仍以香港老牌企业为主,若成功上市,潮宏基将成为港股市场稀缺的“内地消费珠宝品牌”。

截至2025年6月30日,潮宏基拥有1542家珠宝门店(自营202家,加盟1340家),上半年营收40.62亿元,净利润3.3亿元。然而,其整体毛利率从2022年的29.3%降至2025年上半年的23.1%,其中时尚珠宝毛利率从34.5%下滑至27.6%,经典黄金珠宝毛利率虽提升至11.8%,但贡献毛利润仍远低于时尚珠宝。

加盟模式扩张导致毛利率承压。2025年上半年,自营店毛利率为35.3%,而加盟网络毛利率仅16.6%。过去三年,加盟商数量从711家增至1340家,推动营收增长的同时摊薄了整体利润。

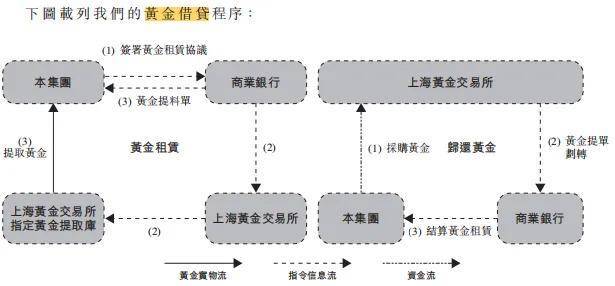

黄金借贷规模激增进一步推升负债率。截至2025年7月,潮宏基黄金借贷金额达10.75亿元,较2022年的5.18亿元翻倍。公司资产负债率从2022-2024年的34.3%-37.7%升至2025年中的41.9%。尽管黄金借贷可优化资金占用,但金价波动风险仍需警惕。

图源:潮宏基招股书

潮宏基计划到2028年底在海外开设20家自营店,并在中国一线城市开设3家高端旗舰店(单店面积约300平方米)。招股书测算,单个新店盈亏平衡期约3-4个月,但投资回本期需18-20个月,面临租金、装修、存货及折旧摊销等资本开支压力。

存货水平持续攀升加剧现金流风险。2024年存货达26.03亿元,同比增长16%;截至2025年7月,存货仍维持在25.88亿元。公司期末现金及现金等价物余额从2022年末的5.48亿元降至2024年末的3.56亿元,2025年上半年回升至4.56亿元,同期计息借款约4.43亿元。

潮宏基实际控制人为廖木枝家族,通过汕头市潮鸿基投资有限公司持股。廖木枝、林军平、廖创宾分别持有投资公司51.6%、9.17%、8.2%股份,并构成一致行动关系,共同控制潮宏基约31.67%的股东投票权。这种紧密的家族持股结构引发市场对股权集中度的讨论。

董事会中,廖木枝任非执行董事,廖创宾任主席兼总经理,林军平任副主席兼副总经理。公司采用“自营+加盟”双轨模式,虽实现规模扩张,但对品牌一致性、品质管控及加盟商支持提出更高要求。

潮宏基积极布局线上销售,2024年线上收益达9.42亿元,2025年上半年约4.96亿元。然而,消费者投诉集中于“线上购买与线下鉴定不一致”“褪色/质量问题”“售后时效”三类。例如,2025年4月有消费者投诉在淘宝店购买商品褪色后遭拒售后,暴露出售后体系待完善的问题。

潮宏基在时尚珠宝与IP联名领域保持领先,但毛利率下滑、负债率上升及海外扩张成本压力不容忽视。控股股东集中度高、加盟网络盈利能力偏低,其能否获得港股投资者认可,仍有待市场验证。